Инвестиционная привлекательность - обобщающая характеристика преимуществ и недостатков отдельных объектов инвестирования с позиций различных инвесторов по формируемым им критериям. К ним можно традиционно отнести: потребителей, поставщиков, банков, страховых компаний, государственных организаций и общество в целом.

Эффект принятия инвестиционных решений может сказываться в течение нескольких лет, что приводит к определенным ограничениям. С одной стороны, предприятие обладает ограниченными инвестиционными ресурсами. Это толкает предприятие на инвестиции в недорогие малопроизводительные технологии. Другой аспект инвестирования — это своевременность, т. е. основные средства должны быть в полной готовности именно тогда, когда они нужны.

Эффективные инвестиции подразумевают как своевременность, так и качество вводимого оборудования (технологии). Предприятие, которое прогнозирует свою потребность в основных средствах заранее, может приобретать и устанавливать оборудование раньше, чем производство достигнет предельной мощности. Тем не менее, большинство фирм устанавливает новые мощности только в том случае, если действующие основные средства используются на пределе возможностей, или нужна их замена в силу изношенности, или планируется внедрение новых технологических линий. Если спрос на продукцию увеличивается, все фирмы, действующие в данном сегменте рынка, примерно в одно и то же время вознамерятся нарастить свои производственные мощности. В результате возникают задержки с выполнением заказов на поставку оборудования, могут снизиться качественные характеристики этого оборудования и увеличатся затраты по его приобретению.

Предприятие, которое заранее прогнозирует свои производственные потребности, может избежать этих проблем. Заметим, однако, что если предприятие прогнозирует увеличение спроса и расширяется в соответствии с ожидаемым спросом, но прогноз оказывается ошибочным, оно будет обременено избытком мощностей и слишком высокими затратами. Это может привести к убыткам или даже банкротству. Поэтому прогноз объема реализации крайне необходим. Ошибочный прогноз в отношении необходимого и достаточного объема инвестиций может привести к трем проблемам.

Первая — инвестиции предприятия могут быть недостаточно современными, что не обеспечит ей производство в условиях конкуренции.

Вторая — если инвестиции недостаточны, фирма может потерять часть своего рынка, уступив его конкурентам.

Третья - инвестиции избыточны, что приведет к необоснованному росту затрат, цен, снижению объемов производства и др.

Инвестирование важно потому, что наращивание производственных мощностей обычно сопровождается значительными расходами, и прежде чем потратить огромное количество денег, необходимо иметь хорошо составленный инвестиционный план, поскольку свободные финансовые ресурсы в больших объемах не всегда имеются в наличии. Фирме, намеревающейся произвести серьезные капиталовложения, может понадобиться упорядочение вопросов финансирования на несколько лет вперед, чтобы быть уверенной, что средства, требуемые для развития, будут доступны в нужное время.

Любые инвестиции связаны с инвестиционной деятельностью предприятия, которая представляет собой процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического потенциала предприятия.

Для осуществления инвестиционной деятельности предприятия вырабатывают инвестиционную политику. Эта политика является частью стратегии развития предприятия и общей политики управления прибылью. Она заключается в выборе и реализации наиболее эффективных форм вложения капитала с целью расширения объема операционной деятельности и формирования инвестиционной прибыли.

В своей инвестиционной политике предприятие может выбирать различные ее виды:

Консервативная инвестиционная политика - вариант политики инвестиционной деятельности предприятия, приоритетной целью которой является минимизация уровня инвестиционного риска. При осуществлении такой политики инвестор не стремится ни к максимизации уровня текущей прибыльности инвестиций, ни к максимизации темпов роста капитала.

Компромиссная (умеренная) инвестиционная политика - вариант политики осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным.

Агрессивная инвестиционная политика - вариант политики осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска значительно выше среднерыночных.

Сложность описанных ранее проблем понятна. Возникает вопрос, как с помощью анализа сформировать оптимальный инвестиционный потенциал и выстроить эффективный план развития.

Существует традиционная форма финансового анализа деятельности любой организации. Достоинства горизонтального, вертикального, трендового, факторного анализа не один из специалистов в области экономики не подвергает сомнению. Однако эти виды анализа уже на этапе их популяризации и внедрения показали единственный недостаток: в основу этих видов анализа положено утверждение, что управление в организации и во всех ее структурных подразделениях правильно. Без реализации системных принципов сравнения и подражания по отношению к конкурентной рыночной среде организации данные виды анализа будут далекими от объективности. Исходной статистической базой анализа строительных компаний (в нашем случае домостроительных комбинатов - ДСК) является база данных публичной отчетности организаций программы раскрытия информации федеральной комиссии по ценным бумагам (старое название ФКЦБ). На данном этапе исследование жизнедеятельности случайным образом выбранного ДСК проводится по классической схеме, расширенной методиками авторов. Они позволяют строить эталонные модели предприятий строительной отрасли, и на основании кластеризации формировать коридоры управляемости, эффективности и рисков. На данном этапе анализа используется только этот элемент динамической ноосферно-синергетической производственно-мотивационной концепции авторов [9]. Отметим, что в работе рассматривается упрощенный вариант расчетов.

Перед тем как приступить к анализу отметим важный момент. С 1934 года в США любые компании, которые работают на рынке с использованием заимствования даже 1 доллара, должны вести публичную отчетность. Публикацию и контроль над данной отчетностью осуществляет комиссия по ценным бумагам США (SEC USA). В РФ эту функцию осуществляет ФКЦБ.

Используя программу раскрытия информации ФКЦБ, были собраны основные показатели конкурентов ДСК. Далее с помощью программного обеспечения «Инвест» по всем выбранным факторам была осуществлена очистка и линеаризация функциональных зависимостей исследуемых факторов от показателя выручки. Данные были сгруппированы в табличном процессоре, с помощью которого определены эконометрические зависимости каждого фактора от выручки. Благодаря простоте табличного процессора построение каждой эконометрической модели занимало у студентов в среднем 3-5 секунд на построение трех функций. В рамках требования динамической ноосферно-синергетической производственно-мотивационной концепции авторов экономическое описание было формализовано [8,9,35]. В полученном отображении данных оценивались средние тенденции на рынке, выявлялись лучшие и худшие показатели – практически формировалась оценка коридоров управляемости и рисков по каждому фактору, и на основании полученных 3-х моделей и двух коридоров рисков по каждому фактору оценивалась жизнедеятельность ДСК и всех ее структурных подразделений. Учитывая, что исследовалось векторное пространство по представленным ниже факторам, можно утверждать, что проведенный анализ более объективен, чем классическая схема оценки.

Приступим к описанию всех исследуемых факторов. Все изучаемые факторы представлены в табличной и графической формах. В работе исследуется 15 факторов формы 1 и 2 бухгалтерской отчетности. Интегрированную модель можно представить в виде:

Y=f(X1,X2,…,X15)

Приступим к анализу фактора себестоимость (X1→Y) и его зависимость от выручки (X). Понятно, что анализ можно проводить или в рамках производственной функции, когда себестоимость является аргументом, или обратной ей теории затрат, когда себестоимость является функцией. В анализе на данном этапе будет использоваться подход теории затрат. Для наглядности эконометрические зависимости от выручки представлены на графике и сведены в таблицу 1.1.

Как видно из графика, исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления данным показателем в размере 73,1% от объема реализации, т.е. в каждых 100 рублях реализации себестоимость составляла 73.1 рублей. На графике это отражено средней линей, проходящей между точками. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьсреднее =0,7579*Выручка

При этом лучшие предприятия-конкуренты ДСК стремились поддерживать уровень в размере 56,2% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьлучшее =0,562*Выручка

При этом худшие предприятия-конкуренты ДСК с трудом удерживали уровень конкуренции в размере 83,9% себестоимости от выручки. Практически эконометрическая модель может быть описана в виде следующей функциональной зависимости:

Y=f(X) или Себестоимостьхудшее=0,839*Выручка

Эти модели, полученные в результате эконометрического моделирования, были сведены в таблицу 1.1., где в графе МХ отражена модель средних показателей. В графе минимум отражена модель лучших предприятий. В графе максимум отражена модель худших предприятий. В графе ДСК отражено исследуемое состояние ДСК. Результаты представлены в таблице 1.1. Как видно из таблицы, исследуемый ДСК с высокой долей вероятности можно отнести к средне худшим предприятиям, т.к. по данному фактору они близки к худшим предприятиям. Это убедительно подтверждает выделенная точка на графике в таблице 1.1., которая выше среднего уровня эталонной модели.

Предложенный алгоритм исследования каждого из факторов демонстрирует простоту эконометрического анализа. В виду ограниченного пространства данной работы анализ остальных показателей будет приведен в сокращенном варианте, но при этом понимается, что алгоритм анализа по каждому из факторов соблюдается. По каждому фактору будет представлен графический образ средней эконометрической модели и таблица функциональных зависимостей, изложенная ранее.

Следует обратить внимание на то, что лучше использовать функциональную зависимость, а не средние оценки. Понятно, что функциональная зависимость точнее. Но для первого уровня анализа можно использовать средние оценки и признать линейность функциональных зависимостей. В концепции и моделях авторов такой уровень неточности неприемлем. Для простоты восприятия материала студентами, но не экономистами в концепцию сознательно введена такая поправка.

Таблица 1.2. Сравнительный анализ показателей: коммерческие расходы, прибыль до налогов, чистая прибыль с эталонными моделями

|

|

Коммерческие расходы |

Прибыль до налогов |

Чистая прибыль |

|

MX |

10,0% |

16,9% |

3,4% |

|

Min |

8,0% |

4,6% |

0,9% |

|

Max |

11,9% |

34,3% |

6,9% |

|

ДСК |

15,4% |

3,9% |

3,2% |

Как видно из таблицы 1.2., исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления коммерческими расходами в размере 10% от объема реализации, т.е. в каждых 100 рублях реализации коммерческие расходы составляли 10 рублей.

Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходысреднее=0,10*Выручка

При этом лучшие предприятия-конкуренты ДСК стремились поддерживать уровень в размере 8,0% себестоимости от выручки. Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходылучшее=0,08*Выручка

При этом худшие предприятия-конкуренты ДСК с трудом удерживали уровень конкуренции в размере 11,9% себестоимости от выручки. Уточненная эконометрическая модель представлена в виде следующей функциональной зависимости:

Y=f(X) или Коммерческие расходыхудшее=0,119*Выручка

Эти модели, полученные в результате эконометрического моделирования, были сведены в таблицу, где в графе МХ отражена модель средних показателей. В графе минимум отражена модель лучших предприятий. В графе максимум отражена модель худших предприятий. В графе ДСК отражено исследуемое состояние ДСК. Результаты представлены в таблице 1.2..

Как видно из таблицы 1.2., исследуемое ДСК можно с высокой долей вероятности можно отнести к самым худшим предприятиям, т.к. по данному фактору они выше худших предприятий.

Проведенный анализ показателей себестоимости и коммерческих расходов показал низкую эффективность управления на предприятии, что со всей очевидностью подтвердил анализ показателей прибыли до налогообложения и чистой прибыли (см. таблицу 1.2.).

Таблица 1.3. Сравнительный анализ показателей: денежные средства, дебиторская задолженность, запасы с эталонными моделями

|

|

Денежные средства |

Дебиторская задолженность |

Запасы |

|

MX |

2,0% |

6,1% |

10,3% |

|

Min |

1,6% |

4,9% |

6,7% |

|

Max |

2,4% |

7,2% |

13,3% |

|

ДСК |

1,5% |

3,8% |

10,4% |

Проведем анализ факторов: денежные средства (X5→Y) и их зависимость от выручки (X), дебиторская задолженность (X6→Y) от выручки (X), запасы (X7→Y) от выручки (X). Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в таблицу 1.3. Как видно из таблицы 1.3., исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления денежными средствами в размере 2,0% от объема реализации. По показателю дебиторская задолженность в размере 6,1% от объема реализации. По показателю запасы в размере 10,3% от объема реализации. Уточненные эконометрические модели представлены в виде следующих функциональных зависимостей:

Y=f(X) или Денежные средства среднее=0,02*Выручка

Дебиторская задолженность среднее=0,061*Выручка

Запасы среднее=0,103*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ДСК аналогичен, поэтому его опускаем. Как видно из таблицы 1.3., исследуемое ДСК можно с высокой долей вероятности отнести к лучшим предприятиям по всем исследованным показателям все они демонстрируют позитивный уровень по сравнению с конкурентами.

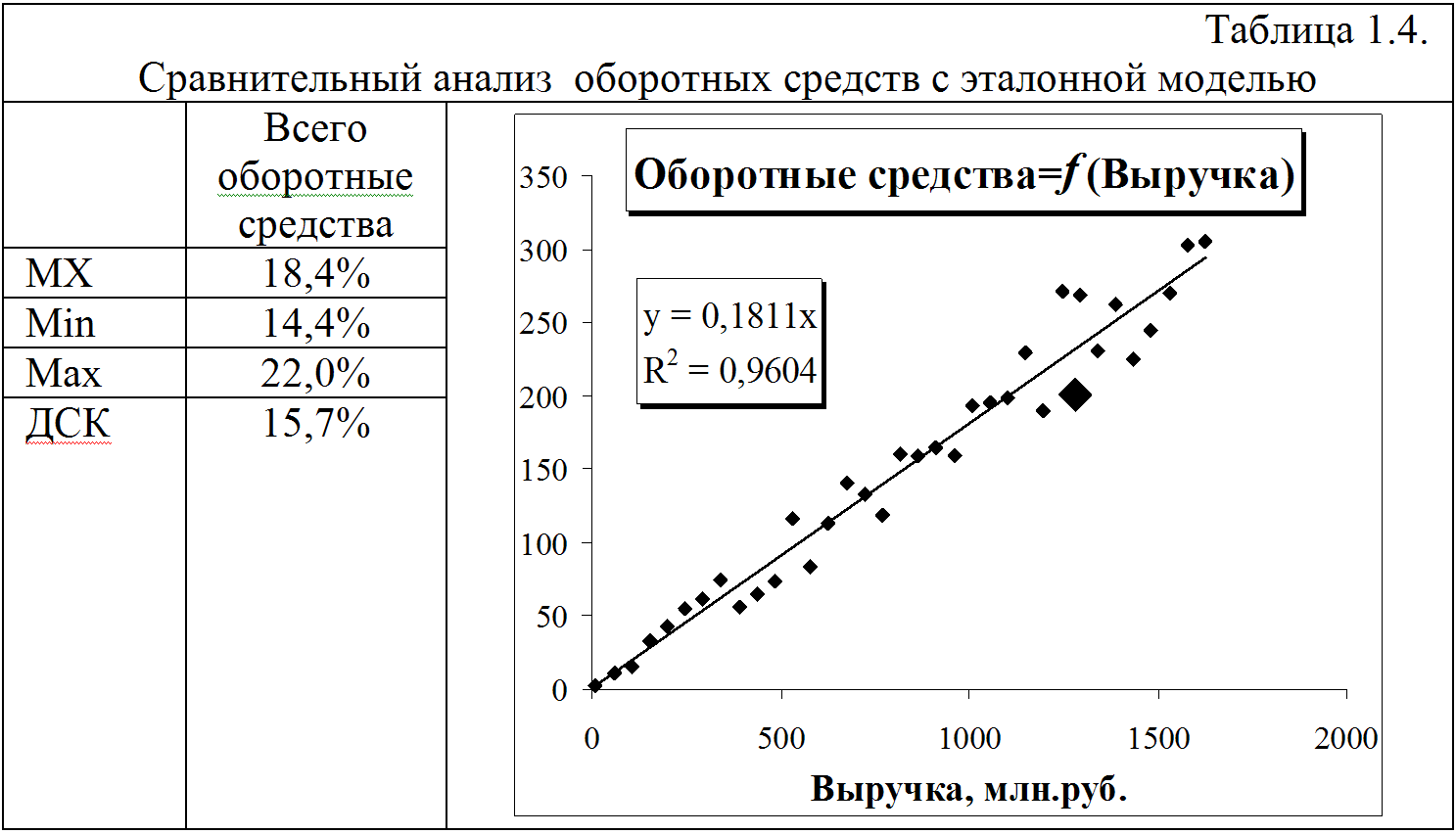

Исследуем интегральный фактор всего оборотных средств (X8→Y) от выручки (X) (см. таблицу 1.4.).

С учетом ранее проведенного анализа понятно, что интегральный фактор ДСК «всего оборотных средств» должен демонстрировать позитивные тенденции в управлении ДСК (15,7%).

Это должно наблюдаться, благодаря позитивным уровням (см. таблицу 1.3.) показателей запасы, денежные средства и дебиторская задолженность по сравнению с конкурентами. Наши предположения убедительно подтверждаются расчетами, представленными таблицей 1.4. и графиком.

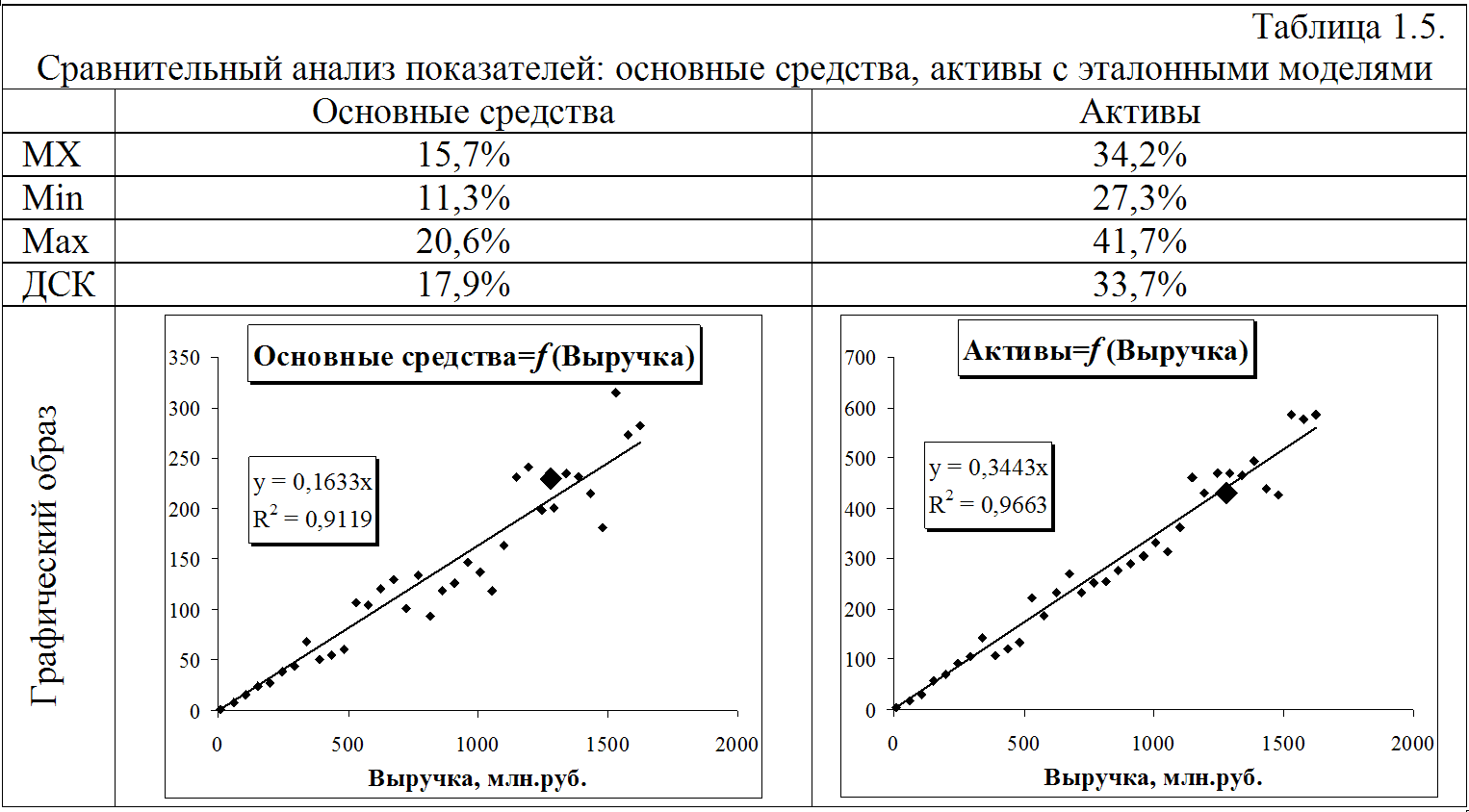

Проведем анализ фактора основные средства (X9→Y) и его зависимость от выручки (X) и интегрального показателя активы (X10→Y) от выручки (X). Уточним, что в фактор основные средства включены все внеоборотные активы. Для наглядности эконометрические зависимости от выручки представлены на графиках и сведены в таблицу 1.5.

Как видно из графика, исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления фактором основные средства на уровне 15,7% от объема реализации. По интегральному показателю активы на уровне 34,2% от объема реализации. На графиках это отражено средней линей, проходящей между точками.

Y=f(X) или Основные средства среднее=0,157*Выручка

Активы среднее=0,342*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ДСК аналогичен, поэтому его опускаем.

Как видно из таблицы 1.5., ДСК можно с высокой долей вероятности отнести к средне худшим предприятиям по показателю основные средства (17,9%), т.к. данный показатель выше средней величины предприятий-конкурентов (15,7%).

Тем не менее, благодаря позитивным тенденциям управления оборотными средствами интегральный показатель демонстрирует средние тенденции (33,7%), которые значительно ближе к средним (34,2%) предприятиям. Это связано с тем, что позитивный средний суммарный вес оборотных средств соизмерим с несовершенным управлением внеоборотными активами. Наши выводы убедительно подтверждают выделенные точки на графике.

Таблица 1.6. Сравнительный анализ показателей: кредиторская задолженность, задолженность по ЗП и налогам, всего текущие обязательства с эталонными моделями

|

|

Кредиторская задолженность |

Задолженность по ЗП и Налогам |

Всего текущие обязательства |

|

MX |

5,3% |

11,1% |

16,4% |

|

Min |

4,3% |

7,2% |

11,8% |

|

Max |

6,3% |

15,3% |

21,4% |

|

ДСК |

5,9% |

7,5% |

13,4% |

Как видно из таблицы 1.6., исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления фактором кредиторская задолженность в размере 5,3% от объема реализации. По показателю задолженность по ЗП и налогам в размере 11,1% от объема реализации. По интегральному показателю всего текущие обязательства 16,4% от объема реализации.

На графиках это отражено средней линей, проходящей между точками. Уточненные эконометрические модели представлены в виде следующих функциональных зависимостей:

Y=f(X) или Кредиторская задолженность среднее=0,053*Выручка

Задолженность по ЗП и Налогам среднее=0,111*Выручка

Всего текущие обязательства среднее=0,164*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ДСК аналогичен, поэтому его опускаем.

Как видно из таблицы 1.6., ДСК можно с высокой долей вероятности отнести к средне худшим предприятиям по показателю кредиторская задолженность (5,9%). Очевидно, что если предприятие задерживает платежи своим поставщикам, т.е. практически решает свои проблемы за счет их товарных кредитов, то поставщики, чтобы скомпенсировать свои потери стремиться повысить цены. А это неизбежно приводит к росту себестоимости, что было ранее нами выявлено при анализе себестоимости.

Отрадно, что предприятие уделяет внимание работе с персоналом в результате показатель "Задолженность по ЗП и Налогам" (7,5%) демонстрирует позитивный уровень по сравнению со средними конкурентами (11,1%). Учитывая, что средний вес фактора кредиторская задолженность (5,3%), в два раза менее значителен, чем средний вес фактора задолженность по ЗП и налогам (11,1%) становится понятно, почему позитивные тенденции наблюдаются по интегральному фактору «всего текущие обязательства» (13,4%) по сравнению со средним значением (16,4%), что наглядно видно в таблице.

Таблица 1.7. Сравнительный анализ показателей: долгосрочные, краткосрочные обязательства, собственный капитал с эталонными моделями

|

|

Долгосрочные, краткосрочные обязательства |

Собственный капитал |

|

MX |

7,1% |

10,7% |

|

Min |

4,9% |

3,2% |

|

Max |

9,1% |

19,3% |

|

ДСК |

8,3% |

12,0% |

Как видно из таблицы 1.7., исследуемая группа предприятий конкурентов ДСК стремилась поддерживать средний уровень управления фактором «долгосрочные, краткосрочные обязательства» на уровне 7,1% от объема реализации. По показателю «собственный капитал» на уровне 10,7% от объема реализации. Уточненные эконометрические модели представлены в виде следующих функциональных зависимостей:

Долгосрочные, краткосрочные обязательства среднее=0,071*Выручка

Собственный капитал среднее=0,107*Выручка

Анализ по лучшим и худшим предприятиям-конкурентам ДСК аналогичен, поэтому его опускаем.

Как видно из таблицы 1.7., можно утверждать, что ДСК по показателю долгосрочные, краткосрочные обязательства (8,3%) близок к худшим предприятиям (9,1%). Это также понятно. За задержки платежей поставщикам и их высокие цены приходится расплачиваться – привлекать дополнительные средства, что естественно приводит к повышению себестоимости.

Тем не менее, предприятию хватает собственных средств, что со всей очевидностью подтверждается его неплохим состоянием (12%). Он выше, чем у средних (10,7%) предприятий. Наши выводы убедительно подтверждают данные таблицы 1.7.

Проведенный анализ по всем факторам показал средне худшее управления практически во всех подразделениях ДСК, по сравнению с предприятиями конкурентами, это подтверждают факторы: себестоимость, коммерческие расходы, кредиторская задолженность, долгосрочные и краткосрочные обязательства.

Исследование убедительно показало качественное превосходство метода эталонного тестирования упрощенного варианта концепции авторов по сравнению с классическими методами. Тем не менее, учитывая, что концепция требует проведения интегральной оценки рисков ДСК, в частности, на основе анализа финансовых коэффициентов, поэтому осуществим сравнительный анализ состояния динамики финансовых коэффициентов, а также построение эконометрических эталонных моделей коридоров управляемости и определим эффективность управления и риски в ДСК.