В целом предварительный анализ показал средне худшее положение исследуемого предприятия по отношению к средним показателям конкурентов. В тоже время он не дает нам сформировать ответ, насколько эффективно и рискованно по сравнению с ДСК трудятся другие предприятия, аналогичные ДСК, и каковы истинные причины текущего положения исследуемого объекта. В основу концепции управляемости, рисков, инвестиционной привлекательности положен интуитивно понятный принцип: если управление во всех подразделениях предприятия эффективно, то можно с высокой долей вероятности утверждать, что риски у данного предприятия минимальны. Как следствие оно инвестиционно привлекательно для инвесторов, финансовых, страховых компаний и банков.

Поэтому для более полного и объективного анализа проведем дополнительные расчеты с использованием аналитических финансовых коэффициентов, а также рассмотрим их динамику. Далее в этом параграфе сосредоточим свое внимание на содержательной экономической сущности аналитических коэффициентов, сгруппированных в отдельные группы показателей, а также сравним их с рассчитанными эталонными среднеотраслевыми показателями.

Представленные ниже модели среднеотраслевых нормативов строительных предприятий позволят сформировать коридоры управления, доходности и рисков.

Проанализируем построение среднеотраслевых показателей на конкретном примере. На основе статистических данных предприятий конкурентов, аналогичных ДСК, ранее были рассчитаны среднеотраслевые показатели [27,32,33,35].

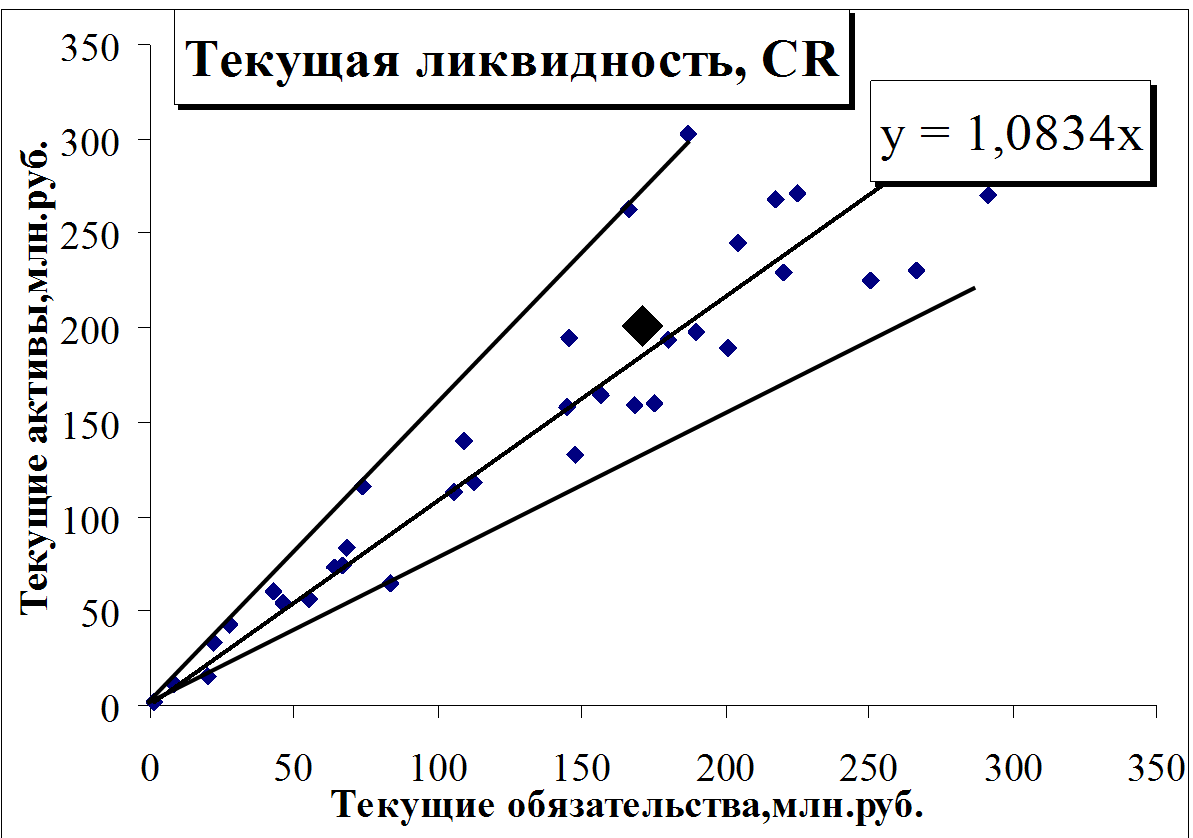

Рассмотрим, как был осуществлен первый этап расчета на примере аналитического коэффициента текущей ликвидности (CR). Для наглядности графический образ и эконометрические модели представлены на рис. 1.10. По оси ординат отложены данные статьи баланса "Всего оборотные активы", а по оси абсцисс - статья баланса "Всего краткосрочных обязательств", данные даны в млн. руб.

Рис.1.10. Среднеотраслевая модель коэффициента текущей ликвидности.

Как видно из рис. 1.10., среднеотраслевой показатель коэффициента текущей ликвидности равен 1,0834. При этом проведены еще две линии. Нижняя линия отражает функциональную зависимость коэффициента текущей ликвидности в среднем худших предприятий отрасли, значение коэффициента равно 0,7772.

Верхняя линия отражает функциональную зависимость коэффициента текущей ликвидности в среднем лучших предприятий отрасли, значение коэффициента равно 1,6189. Упрощенная функциональная среднеотраслевая зависимость строится следующим образом.

Для всех отобранных предприятий, исходя из логики коэффициента текущей ликвидности (CR), разделим текущее значение статьи баланса "Всего оборотные активы" (Yi) на текущее значение статьи баланса "Всего краткосрочных пассивов" (Хi). Далее просуммируем все полученные значения (S) и разделим на количество исследованных предприятий, т.е. рассчитаем среднюю величину:

CR = 1/n * S(Yi / Хi) ≈1,1469

Как видно, данный коэффициент практически почти не отличается от коэффициента полученного с помощью регрессионной зависимости 1,0834. Отличие связано только с ошибкой смещения, которая всегда появляется при расчете средних величин по сравнению с более точной регрессионной зависимостью, т.к. она усредняется на плоскости.

Для того, чтобы рассчитать полный коридор сложившегося управления на предприятиях конкурентах ДСК по коэффициенту текущей ликвидности, т.е. полный диапазон от самого худшего (CRх) до самого лучшего предприятия (CRл), необходимо вычислить минимальное и максимальное значение:

CRх=Min(1/n * SYi / Хi) ≈ 0,7772

CRл=Max(1/n * SYi / Хi) ≈ 1,6189

Во всех дальнейших расчетах будем использовать данный метод вместо регрессионной зависимости, который с успехом до сих пор применяется при построении среднеотраслевых аналитических коэффициентов.

Остановимся на одном существенном моменте. При более внимательном рассмотрении коридора управляемости можно с высокой долей вероятности утверждать, что предприятия с максимальной ликвидностью можно считать менее рискованными в отличие от предприятий с минимальной ликвидностью и большим риском. Они более зависимы от своих кредиторов. Таким образом, коридор управляемости можно оценивать и как коридор устойчивости, а, как известно, обратная величина устойчивости это риск, потому что поведение предприятия на рынке существенным образом зависит от его кредиторов, инвесторов. При агрессивном поведении они могут с высокой долей вероятности осуществить или захват предприятия, или его разорение.

Рассмотрим следующий этап построения - проведение оценки и ранжирование любого предприятия по критерию рисков. Вполне очевидно, что чем выше количество категорий, тем точнее будет осуществлено дифференцирование (кластеризация, классификация, дискриминация) предприятий по рискам. В ниже представленных примерах, таблицах оценку будем осуществлять по пяти категориям рисков: минимальный риск 1 балл и далее до максимального риска с 5 баллами. Эта оценка будет нами проведена по каждому из предложенных в работе финансовых коэффициентов [9, 21, 32,35].

Рассмотрим алгоритм построения коридора управления и рисков. Ранее мы строили 3 уравнения по каждому исследуемому показателю: минимальное, максимальное и среднее, тем самым, деля плоскость на две группы рисков. Понятно, что такое деление не позволяет дать точную оценку рисков, особенно, если отклонение точек (показателей всех исследуемых предприятий) от средней величины велико. В результате разница между максимальным и минимальным значением будет внушительна. Вот почему в примере предложено сформировать 5 коридоров между максимальным и минимальным значением по любому из исследуемых показателей. Хотя, чем больше будет коридоров, т.е. построено функций, тем точнее будет оценка рисков. По каждому показателю в примере нам надо построить 6 функций, чтобы получить 5 коридоров. Раньше были вычислены две функции: минимальная и максимальная. Осталось построить еще четыре.

Таблица. 1.8. Среднеотраслевые коэффициенты ликвидности и риски, 2005г.

|

|

CR |

QR |

AR |

|---|---|---|---|

|

ДСК |

1,2 |

0,4 |

0,11 |

|

MX |

1,147 |

0,503 |

0,1239 |

|

Min |

0,777 |

0,361 |

0,0862 |

|

Max |

1,619 |

0,68 |

0,1971 |

|

Шаг |

0,168 |

0,064 |

0,0222 |

|

5 гр.риска |

0,946 |

0,425 |

0,1084 |

|

4 гр.риска |

1,114 |

0,489 |

0,1306 |

|

3 гр.риска |

1,282 |

0,552 |

0,1527 |

|

2 гр.риска |

1,451 |

0,616 |

0,1749 |

|

1 гр.риска |

1,619 |

0,68 |

0,1971 |

|

Риск ДСК |

3 |

5 |

4 |

Для начала рассчитаем шаг. Вычтем из максимальной величины, равной 1,619, минимальную – 0,777. Полученный коридор риска разделим на 5. В итоге величина шага (кармана риска) равна 0,168. Для расчета 5 группы рисков необходимо к минимальному значению 0,777 прибавить величину шага – 0,168, равную 0,946. В виду округлений могут быть неточности в третьем знаке после запятой (см. табл. 1.8.). Четвертая группа рисков рассчитывается прибавлением шага к величине 5 группы (0,946). Остальные расчеты аналогичны. Предложенный алгоритм по точности не уступает классическому дискриминантному и кластерному анализу. Он понятен специалисту любого уровня подготовки.

Разберем группу показателей ликвидности (см. табл. 1.8.).

Коэффициент текущей ликвидности (current ratio - CR). Этот показатель вычисляется по формуле

КТЛ (CR) = ОС/КП. (В среднем по отрасли – см. табл. 1.8.)

ОС - оборотные средства;

КП - краткосрочные пассивы

Оборотные средства включают обычно: денежные средства, ценные ликвидные бумаги, дебиторскую задолженность, товарно-материальные запасы.

Если предприятие сталкивается с финансовыми затруднениями, оно начинает платить по своим счетам (счетам к оплате) более медленно, пытается получить банковские кредиты и т. д. Если краткосрочные пассивы растут быстрее, чем оборотные средства, то коэффициент текущей ликвидности будет снижаться, что может вызвать обоснованную тревогу. Данный показатель находится на среднем уровне, что является позитивным моментом. Риск по данному показателю соответствует 3.

Коэффициент быстрой ликвидности (quick ratio, или acid test ratio).

КБЛ (QR) = (оборотные средства – запасы) / краткосрочные пассивы (В среднем по отрасли – см. табл. 1.8.).

Товарно-материальные запасы, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов. Данный показатель значительно ниже нормы, что является негативным моментом. В результате риск максимален и равен 5.

Коэффициент абсолютной ликвидности.

AR = (денежные средства+быстрореализуемые ЦБ)/ краткосрочные пассивы (В среднем по отрасли – см. табл. 1.8.).

Товарно-материальные запасы, дебиторская задолженность, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности предприятия расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов и дебиторской задолженности. Данный показатель ниже нормы, что является негативным моментом. Риск оценивается в размере – 4.

Среднеотраслевая текущая ликвидность изучаемых предприятий в . составила, в таблице это величина CR=МХ=1,147, при этом этот показатель изменяется в диапазоне от Min=0,777 до Max=1,619. При условии, что необходимо выделить пять групп, рассчитаем шаг или диапазон рисков в каждой группе:

Шаг = (Max - Min)/5 = 0,168

В результате несложно вычислить группу с самым высоким уровнем риска, т.е. пятую группу для этого необходимо:

5 группа риска = Min+Шаг = 0,777 + 0,168 = 0,946

Дальнейший расчет прост для получения 4 группы риска необходимо:

4 группа риска = 5 группа риска +Шаг=0,946 + 0,168=1,114

Остальные действия аналогичны. Теперь необходимо определить, к какой группе риска можно отнести ДСК в . В этом году текущая ликвидность составила CRmax=Мax=1,619, этот показатель попадает в 1 группу риска, т.е. по данному показателю риск минимален. В целом суммарный риск по исследованным коэффициентам ликвидности у ДСК в . составил 12 единиц. При этом минимальный риск составит 3 ед., средний 9 ед., максимальный 15 ед. Т.о. можно утверждать, что суммарный риск по группе ликвидности находится между средним и максимальным и соответствует высокой 4 группе рисков.

Аналогичным образом выстраиваются все остальные группы финансовых коэффициентам по группам рисков.

Таблица. 1.9. Среднеотраслевые коэффициенты управления активами и риски, 2005г.

|

|

ITR |

DSO |

FAUR |

TATR |

|---|---|---|---|---|

|

ДСК |

6,4 |

13,7 |

5,6 |

3,0 |

|

MX |

10,09 |

22,02 |

6,536 |

2,966 |

|

Min |

7,531 |

17,65 |

4,86 |

2,398 |

|

Max |

14,87 |

25,8 |

8,88 |

3,659 |

|

Риск ДСК |

5 |

1 |

5 |

3 |

Коэффициент оборачиваемости запасов (inventory turnover ratio, или inventory utilization ratio) определяется по формуле:

ITR = (выручка от реализации)/запасы (В среднем по отрасли – см. табл. 1.9.)

Среднее значение коэффициента показывает, что каждый предмет запасов предприятий отрасли потребляется и вновь возобновляется, т. е. ”оборачивается”, примерно 10,09 раз в году. Коэффициент оборачиваемости запасов ДСК значительно ниже в сравнении со средним по отрасли. Это означает, что предприятие имеет лишние запасы. Данный уровень коэффициента оборачиваемости запасов вполне может говорить о том, что руководство ДСК не обеспечивает работу предприятия в зоне устойчивого развития. Риск по данному показателю максимален – 5 ед.

Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding, DSO), или средний срок получения платежа (Average Collection Period, ACP), используется для оценки системы расчетов с дебиторами. Показатель рассчитывается по формуле:

DSO = (Дебиторская задолженность)/ (Выручка от реализации : 360 дней)

Таким образом, DSO представляет собой средний промежуток времени, в течение которого фирма, продав свою продукцию, ожидает поступления денег. Поскольку информация о реализации в кредит не всегда доступна, в расчетах можно использовать показатель ”выручка от реализации”. Кроме того, предприятия могут придерживаться различной политики в отношении реализации товаров в кредит. Это надо иметь в виду при проведении сравнительного анализа. Отметим, что для подобных расчетов число дней в году обычно принимается – 360 дней. Данный показатель отличается от среднеотраслевых норм в положительную сторону. Риск по данному показателю близок к минимальному – 1 ед.

Фондоотдача. Коэффициент, оборачиваемости средств, вложенных в основные средства (fixed asset turnover ratio), называемый также коэффициентом. фондоотдачи (fixed asset utilization ratio), рассчитывается :

FAUR = (Выручка от реализации)/(Остаточная стоимость основных средств)

Сделанный расчет показывает, что предприятие ДСК не эффективно использует свои основные средства по сравнению с другими предприятиями-конкурентами. Риск по данному показателю близок к максимальному – 5 ед.

Оборачиваемость активов (ресурсоотдача). Последний показатель этого блока - коэффициент ресурсоотдачи (total asset turnover ratio) - измеряет оборачиваемость средств, вложенных в активы фирмы, и рассчитывается путем деления выручки от реализации на стоимость всех активов:

TATR = (выручка от реализации)/(Сумма активов)

Значение коэффициента у предприятия ДСК ниже среднеотраслевых показателей по отрасли; это указывает на то, что предприятие не развивает в достаточном объеме экономическую деятельность при данном размере ее активов. Риск по данному показателю близок к среднему – 3 ед.

Коэффициенты управления активами показали, что все они характеризуют работу руководства и персонала ДСК по сравнению с предприятиями конкурентами ниже среднего уровня. По данной группе показателей полностью подтверждаются наши выводы о неэффективной работе ДСК. Суммарный риск по данной группе показателей (14 ед.), что выше величины среднего риска – 12 ед.

Таблица. 1.10. Коэффициенты управления источниками средств, 2005г.

|

|

ДЗС |

|

ДСК |

60% |

|

MX |

69,5% |

|

Min |

48,9% |

|

Max |

88,5% |

|

Риск ДСК |

2 |

Отношение величины заемных средств к общей сумме активов, обычно называемое доля заемных средств, рассчитывается по формуле:

ДЗС = (Заемные средства)/(Сумма Активов)

В состав заемных средств включаются кратко и долгосрочные обязательства. Кредиторы предпочитают предприятия с низкой долей заемных средств, так как чем ниже значение этого коэффициента, тем больше шансов, что кредиторы не понесут убытков в случае ликвидации предприятия. Владельцы предприятия, напротив, предпочитают относительно высокий уровень финансового левериджа. Этим достигается получение дополнительных доходов; при этом не происходит увеличения числа владельцев.

Анализ структуры источников средств ДСК показывает, что финансирование, в основном, обеспечивается за счет собственных средств. Так как средний коэффициент задолженности для этой отрасли около 69,5%, то ДСК (60%) не будет испытывать трудности при получении новых займов и инвестиций. Кредиторы будут согласны предоставлять ДСК новые кредиты, а администрация, скорее всего, не подвергнет ДСК риску банкротства, если не будет пытаться увеличивать долю заемных средств.

Анализ коэффициентов управления источниками средств обнаружил, что они выше нормы и это является позитивным моментом. В тоже время, данную группу, в связи с тем, что в анализе она представлена неполно, можно с уверенностью отнести к группе ликвидности, которая, показала негативные тенденции. Поэтому, несмотря на то, что суммарный риск по данной группе (2 ед.) показателей близок к минимальному – 1 ед., но эти положительные моменты нивелируются негативным состоянием показателей ликвидности.

Таблица. 1.11. Среднеотраслевые коэффициенты рентабельности и риска в 2005г.

|

|

NPM |

РП |

РЗ |

ВЕР |

ROA |

ROE |

РОС |

|---|---|---|---|---|---|---|---|

|

ДСК |

3,2% |

3,9% |

4,1% |

11,7% |

9,5% |

26,5% |

17,8% |

|

MX |

3,4% |

16,9% |

21,7% |

50,5% |

10,1% |

38,5% |

22,2% |

|

Min |

0,9% |

4,6% |

4,8% |

12,6% |

2,5% |

5,0% |

5,5% |

|

Max |

6,9% |

34,3% |

52,2% |

113,6% |

22,7% |

133,9% |

48,1% |

|

Риск ДСК |

4 |

5 |

5 |

5 |

4 |

5 |

4 |

Рентабельность реализованной продукции (profit margin on sales). Этот коэффициент, называемый также удельной чистой прибылью (net profit margin NPM), рассчитывается по формуле:

NPM = (Чистая Прибыль*)/(Выручка от реализации),

где - чистая прибыль, доступная владельцам обыкновенных акций, т.е. прибыль после уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ДСК ниже нормы. Причин тому может быть несколько, в нашем случае высокий уровень затрат. Риск по данному показателю – 4 ед.

Рентабельность продаж. Этот коэффициент рассчитывается по формуле:

РП = (Прибыль от реализации)/(Выручка от реализации)

Прибыль от реализации это прибыль до уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ДСК значительно ниже, чем среднеотраслевые показатели, динамика отрицательна. Причин тому может быть несколько, в нашем случае, высокий уровень затрат. Риск по данному показателю максимален – 5 ед.

Рентабельность затрат. Этот коэффициент рассчитывается по формуле:

РЗ = (Прибыль от реализации)/(Издержки обращения)

Прибыль от реализации это прибыль до уплаты % и налогов.

Значение коэффициента рентабельности реализованной продукции для ДСК значительно ниже, чем среднеотраслевые показатели. Риск по данному показателю максимален – 5 ед.

Коэффициент генерирования доходов (Basic Earning Power, ВЕР). Этот коэффициент рассчитывается по формуле:

ВЕР = EBIT / (Сумма Активов)

EBIT – прибыль до вычета процентов и налогов или балансовая прибыль.

Этот коэффициент полезен для сравнения фирм, находящихся в разных налоговых ситуациях и с разной степенью финансового левериджа. Из-за высокой себестоимости и коммерческих расходов подавляется высокая рентабельность продукции, все это не позволяет ДСК получать более высокую валовую прибыль, чем в среднем по отрасли. Риск по данному показателю максимален – 5 ед.

Коэффициент Рентабельности активов (Return on Assets, ROA). Для расчета этого коэффициента используют показатель чистой прибыли:

ROA=(Чистая Прибыль)/(Сумма Активов)

Чистая прибыль, доступная владельцам обыкновенных акций. Низкое значение коэффициента ROA в основном обусловлено высокими издержками производства. Риск по данному показателю– 4 ед.

Рентабельность собственного капитала (Return on Equity, ROE). Коэффициент ROE, характеризующий отдачу на сделанные акционерами инвестиции, рассчитывается по формуле:

ROE=(Чистая Прибыль)/(ОАК)

ОАК – обыкновенный акционерный капитал (в него входит: обыкновенные акции, эмиссионный доход, нераспределенная прибыль) или собственные средства.

Коэффициент ROE имеет особое значение для владельцев предприятия и/или обыкновенных акций. Значение этого коэффициента значительно ниже среднеотраслевых показателей. Риск по данному показателю максимален – 5 ед.

Рентабельность основных средств. Коэффициент, характеризующий отдачу на основные средства, рассчитывается по формуле:

РОС=(Чистая Прибыль)/(Балансовая стоимость основных средств).

Низкое значение коэффициента в основном обусловлено высокими издержками производства. Риск по данному показателю– 4 ед.

В целом данная группа показателей негативна, чем в среднем по отрасли. Суммарный риск по данной группе показателей (32 ед.) и близок к максимальному риску – 35 ед.

Проведенный анализ по всем группам аналитических коэффициентов показал преобладающее неустойчивое положение ДСК и значительно уточняет сделанные ранее выводы по эталонному тестированию. Если не будет сформирована тенденция по снижению всех видов издержек, то ДСК не сможет реально выйти в зону устойчивого развития.

Теперь можно дать интегральную оценку рисков, просуммировав риски по всем показателям ДСК. В 2005 году суммарный риск по всем 15 финансовым коэффициентам составил 60 единиц, т.е. в среднем предприятие можно отнести к 4 группе рисков, т.к. оно находится в диапазоне 51-63 ед. При этом следует учитывать, что лучшие предприятия имеют риск в диапазоне 15-27 единиц, средние – 39-51, а худшие – 63-75. Вполне очевидно, что если в процессе сравнительного анализа будет обнаружено слабое управление в ДСК, то это заставит пересмотреть отношение к нему многих заинтересованных организаций. К таким организациям можно отнести: кредиторов, поставщиков, потребителей, инвесторов, банки, страховые компании, общество потребителей и общественность в целом.

На основании проведенного анализа можно на объективной основе утверждать, что ДСК нельзя отнести к предприятиям с эффективной системой управления и минимальными рисками, как следствие очень затруднительно утверждать, что инвесторы, страховые компании будут рассматривать ДСК как инвестиционно-привлекательную компанию.

Таким образом, предложенный эталонный анализ инвестиционной привлекательности, управляемости, рисков, с одной стороны, полностью исключает субъективность и формирует открытость, объективность при оценке любого предприятия, аналогичного ДСК [8,9,35]. С другой, способствует улучшению деятельности всего рынка, т.к. все компании, демонстрирующие повышенные риски, будут находиться под пристальным постоянным вниманием общественности, и как следствие неизбежно или улучшат свою деятельность, или покинут свой сегмент рынка. В тоже время дает возможность инвесторам выбрать наиболее перспективные предприятия для инвестирования. Это являлось главной целью нашей работы - разработка рекомендаций по повышению экономической эффективности инвестиций строительного предприятия на основе анализа финансового состояния на примере ДСК.