Авторы утверждают, что их концепция и модели позволяют ответить на вопросы, каковы должны быть цены, доходы, оплата труда, налоги, процентные ставки и т.д. При условии выполнения требований разработанных моделей можно обеспечить ускоренное развитие строительной отрасли на фоне многократного роста прибыли, и как следствие безусловного выполнения федеральной программы «Жилье» без бюджетного ее финансирования. Ниже будет показано, как с помощью концепции и упрощенных моделей авторов можно решить поставленные практические задачи.

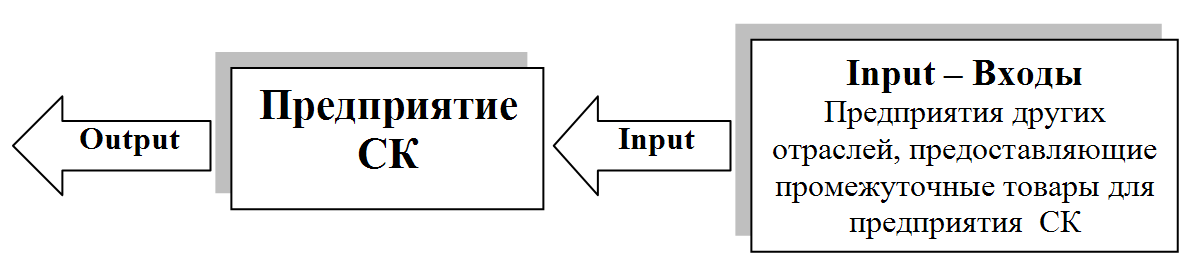

Рассмотрим укрупненную динамическую производственно-мотивационную модель предприятий строительного комплекса (СК), разработанную авторами на основе данных американской государственной программы эталонного тестирования системы "input-output", более известной в российской литературе как межотраслевой баланс, расширенный концепцией системы национальных счетов [8,14,15,59-95]. Укрупненную динамическую производственно-мотивационную модель предприятий строительной отрасли и ее взаимосвязь с другими отраслями можно отобразить в общем виде (см. рис. 3.1.).

Рис. 3.1. Укрупненная динамическая производственно-мотивационная модель взаимодействия предприятий строительного комплекса (СК) с предприятиями других отраслей

Как видно из рис. 3.1., для того, чтобы любое предприятие строительного комплекса произвело свои товары и услуги (выручку, в том числе НДС и прочие налоги), т.е. сформировать output-выход, оно должно приобрести или получить на входе - input товары и услуги предприятий других отраслей. В форме 2 балансового отчета любого предприятия строительного комплекса это статья материальные затраты.

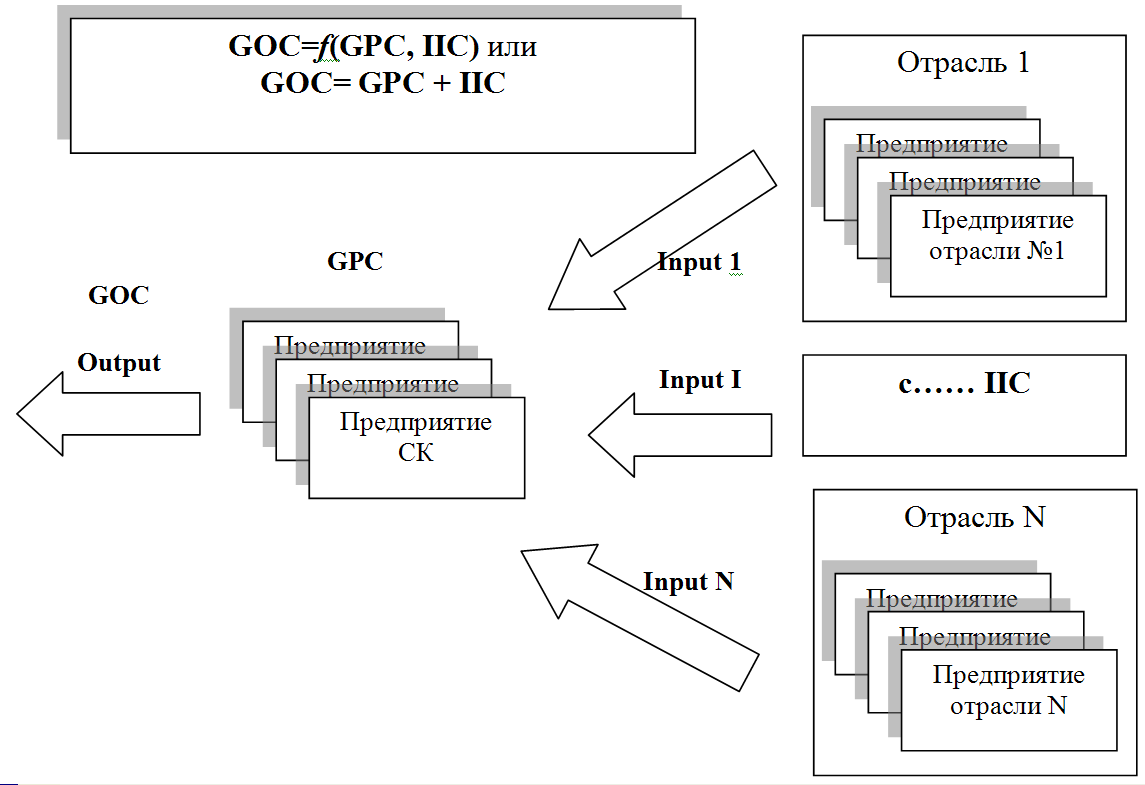

Далее с помощью нанятого персонала, в форме 2 балансового отчета это статья компенсация (заработная плата и пенсионные, социальные выплаты), используя свои внереализационные активы - это статья амортизация, они организуют выпуск и продажу (output-выход) своей продукции. Понятно, что кроме затрат на персонал и амортизацию в добавленной стоимости необходимо учесть процентные выплаты за привлеченные инвестиции и кредиты, а также доход собственников, акционеров и прибыль до налогообложения. В результате модель можно представить в интуитивно простом виде (см. рис. 3.2.).

Как видно из рис. 3.2., и ранее из рис. 3.1., для того, чтобы получить выручку предприятия строительного комплекса (СК), в том числе НДС и прочие налоги - в модели это output-выход (GOC), необходимо сложить добавленную стоимость предприятия СК (GPС) и товары и услуги предприятий других отраслей (IIC). Понятно, что рис. 3.2., 3.1. можно передать в виде простой функциональной зависимости:

GOC=f(GPС, IIC) или GOC= GPС + IIC

Рис. 3.2. Упрощенная динамическая производственно-мотивационная модель взаимодействия предприятий строительного комплекса с предприятиями других отраслей

При этом добавленная стоимость предприятия строительного комплекса (GPС), состоит из следующих статей формы 2 баланса:

В свою очередь фактор товары и услуги предприятий других отраслей (IIC) будет состоять из аналогичных статей их формы 2 баланса. Обратите внимание, все перечисленные выше переменные или факторы являются функциями. Например, для описания суммарной выручки предприятий строительного комплекса использовалась функция (GOC), которая определяется переменными добавленная стоимость предприятий СК (GPС) и товары и услуги предприятий других отраслей (IIC). В свою очередь, смотри также в таблицах 3.1., 3.2., переменные GPС и IIC выступают как функции, т.е. функционалы, которые описывают перечисленные выше факторы IBT, Comp, CCA, NINT, PBT. Если продолжить раскрытие этих переменных IBT, Comp, CCA, NINT, PBT, то они также являются функционалами по отношению к своим группам переменных. Становится понятным, что исследования можно проводить на любую глубину вплоть до рабочего места персонала, достигая высокого уровня детализации и точности. Именно таким образом и строится нейронная семиуровневая модель.

Отметим также ряд важных моментов, необходимых для дальнейшей разработки, построения моделей и их анализа. Как известно из школьного курса алгебры 7 класса, модели можно представлять в виде таблиц, графиков и функций [2]. При этом функциональные зависимости могут быть описаны в виде вектора средней величины (линейная функция) или в виде линейной регрессионной зависимости, которая более точна, чем средние значения, т.к. более достоверно проходит через все рассматриваемое облако точек исходных данных.

Рассчитав эти зависимости, на следующем этапе необходимо, как это было показано в первой главе, построить коридор управления, т.е. еще две функциональные зависимости – минимальное и максимальное функциональные значения. Учитывая, что в таблицах 3.1., 3.2. будут приведены все необходимые средние значения, поэтому на данном этапе анализа ответим на практический вопрос.

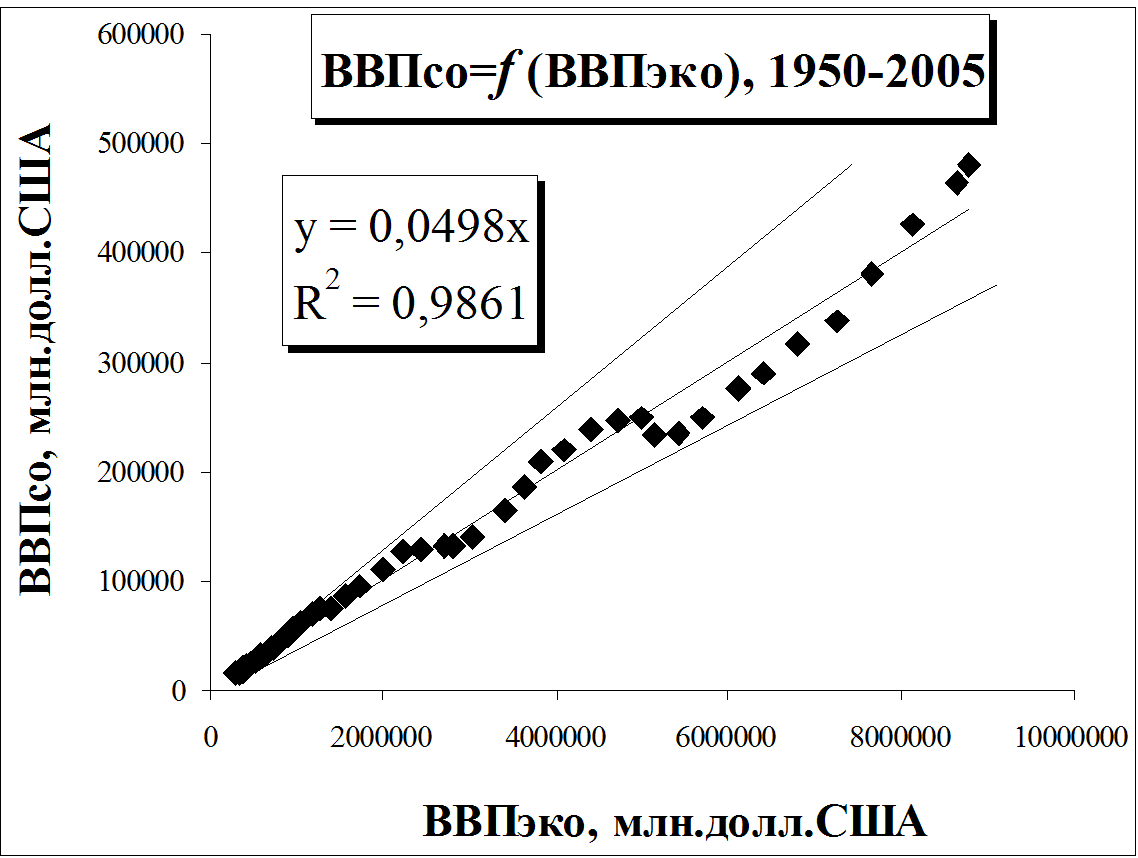

Какой уровень развития необходимо поддерживать в строительно-инвестиционной отрасли для обеспечения нормального развития экономики США за последние 50 лет (1950-.г.)?

Практически необходимо рассчитать функциональную среднюю регрессионную зависимость показателя ВВП строительной отрасли (ВВПсо) от ВВП экономики США (ВВПсо), а также отразить коридор управления и/или динамики развития строительной отрасли, т.е. минимальное и максимальное функциональные значения. Для наглядности процесса построения - отобразим среднюю, минимальную и максимальную функциональные зависимости в виде графиков (рис. 3.3.).

Рис. 3.3. Зависимость показателя ВВП строительной отрасли (ВВПсо) от ВВП экономики США (ВВПсо) за период 1950-2005 г.г., млн.долл.США

Отметим еще раз, процесс построения аналогичен методике описанной в первой главе. Как видно из рис. 3.3., для обеспечения нормального развития экономики США за последние 50 лет (1950-.г.) в строительно-инвестиционной отрасли поддерживался средний уровень развития в размере 0,0498 или 4,98% (регрессионная зависимость).

При этом динамика изменения (вариация) за исследованный период данного показателя была незначительна, что подтверждает коэффициент корреляции (достоверности аппроксимации), который близок единице - R2=0,9861. Об этом также свидетельствуют функции (min, max), описывающие коридор управления, рисков и динамики. Так, в частности, минимальное значение в экономике США поддерживалось на среднем уровне около Min=4,3%, а максимальный уровень развития строительно-инвестиционной отрасли достигал значений около Max=5,9%.

Обратите внимание, на точность расчетов средней величины и функциональной регрессионной зависимости. Так, средняя величина за исследованный период составила около 5,3%, а функциональная регрессионная зависимость за этот же период - 4,98%. В результате ошибка, неточность расчетов средних величин по отношению к более точному расчету регрессионной зависимости составила около 5,3% - 4,98% » 0,32% или около 0,32%/4,98%»7%.

Заметим, что в книге для простоты и доступности не рассматриваются функциональные нелинейные зависимости, т.е. сознательно понимается, что за простоту изложения приходится расплачиваться точностью.

Проведенное предварительное исследование для нас важно с нескольких позиций.

Во-первых, при проведении расчетов желательно использовать не средние оценки, а более точные регрессионные зависимости. Это позволит исключить возникающие смещения (ошибки) в моделях.

Во-вторых, в процессе анализа необходимо понимать, что оценки должны проводиться в неком размытом, нечетком пространстве – упрощенный вариант нейронных моделей. Практически в трех сценарных вариантах с учетом средних, минимальных и максимальных величин по каждому из функционалов.

В-третьих. Если же потребуется более подробная детализация, то, применяя методику, изложенную в первой главе по построению коридоров управляемости и рисков, то сценарных вариантов можно построить бесконечное множество.

На данном же этапе при построении моделей для простоты в таблицах 3.1. и 3.3. будут использоваться только средние оценки. Как проводить исследования с учетом трех сценариев, т.е. лучшего, худшего и среднего, будет детально обсуждено далее.

И так отметим, что функциональное описание укрупненной модели практически ничем не отличается от ранее построенных и исследованных среднеотраслевых моделей. Модель в упрощенном виде представляет собой пропорции элементов затрат в единице цены продукции.

Приступим к описанию СК. Учитывая целевые установки работы "простота и доступность", из исходной 7-ми уровневой модели предприятий СК, разработанной авторами, вычленим только уровень предприятия (микроуровень), отрасли и региона (мезоуровень). Остальное многообразие факторов [5,10,11,33-37,44,100], исследуемых в полной модели, опускаем, понимая, что это приведет к 30-50% ошибке по сравнению с полной моделью. Результаты преобразований представим в таблицах 3.1., 3.2. Для начала рассмотрим данные таблицы 3.1.

|

Таблица 3.1. Эталонная модель предприятия строительного комплекса США [59-95] |

||||||

|

Наименование |

GPС |

IBTGPC |

COMPGPC |

CCAGPC |

NINTGPC |

PBTGPC |

|

Предприятия СК в GOC |

65,6% |

1,4% |

43,5% |

3,6% |

0,6% |

16,5% |

|

Предприятия СК в GPC |

100% |

2,2% |

66,3% |

5,5% |

0,9% |

25,1% |

|

Средние компенсационные выплаты персоналу предприятия СК (долл. США) |

4285 |

|||||

|

||||||

Как видно из таблицы 3.1., предприятие СК производит добавленный продукт (GPС) в размере 65,6% от выручки (GOC). Все остальные переменные таблицы 3.1. будем рассматривать как долю в выручке (GOС). Так, в частности, НДС и прочие налоги (IBTGPC) в выручке (GOС) составляют 1,4%.

Соответственно компенсация (COMPGPC) – 43,5%, потребление капитала или амортизация (CCAGPC) – 3,6%, доля выплат по привлеченным кредитам и инвестициям (NINTGPC) – 0,6%, и, наконец, прибыль предприятия и собственников, акционеров до налогообложения (PBTGPC) от выручки составила 16,5%.

Аналогичным образом построена модель предприятий поставщиков других отраслей, предоставляющих промежуточные товары для предприятия СК, которая дана в таблице 3.2. Модель в упрощенном виде представляет собой пропорции элементов затрат в единице цены продукции.

|

Таблица 3.2. Эталонная модель предприятий поставщиков других отраслей США, предоставляющих промежуточные товары для предприятий СК [59-95] |

||||||

|

Наименование |

IIC |

IBTIIC |

COMPIIC |

CCAIIC |

NINTIIC |

PBTIIC |

|

Предприятия поставщики в GOC |

34,4% |

3,3% |

20,4% |

3,9% |

2,4% |

4,4% |

|

Предприятия поставщики в IIC |

100% |

9,5% |

59,4% |

11,4% |

6,9% |

12,8% |

|

GPCi/IICi |

1,91 |

0,23 |

1,12 |

0,48 |

0,13 |

1,97 |

|

IICi/GPCi |

0,52 |

4,35 |

0,90 |

2,06 |

7,93 |

0,51 |

|

Ранг по максимальному отклонению |

|

2 |

5 |

3 |

1 |

4 |

|

Средние компенсационные выплаты персоналу на предприятиях поставщиков (долл. США) |

4934 |

|||||

|

||||||

Как видно из таблицы 3.2., предприятия поставщики других отраслей, предоставляющих промежуточные товары для предприятия СК, производят IIC в размере 34,4% от выручки (GOC). Все остальные переменные таблицы 3.2. будем рассматривать как долю в выручке (GOС). Так, в частности, НДС и прочие налоги (IBTIIC) в выручке (GOС) составляют 3,3%.

Соответственно компенсация (COMPIIC) – 20,4%, потребление капитала или амортизация (CCAIIC) – 3,9%, доля выплат по привлеченным кредитам и инвестициям (NINTIIC) – 2,4%, и, наконец, прибыль предприятия и собственников, акционеров до налогообложения (PBTIIC) от выручки составила 4,4%.

Проведем сравнительный факторный анализ представленных в таблицах 3.1., 3.2. моделей. Это поэлементное факторное сравнение дано в строках GPCi/IICi и IICi/GPCi таблицы 3.2.

Как видно из таблицы 3.2., добавленная стоимость предприятий СК превосходит в GPC/IIC»1,91 раза добавленную стоимость суммарных прямых и косвенных затрат всех поставщиков для предприятий СК. На основании этого можно утверждать, что предприятия СК на 2/3 определяют цены на строительном рынке, и только на 1/3 цены на жилищном и промышленном рынке устанавливают поставщики строительной отрасли. Дальнейший поэлементный факторный анализ проведем с учетом упрощенной ранговой классификации по критерию максимального отклонения. В таблице 3.2. это строка «Ранг по максимальному отклонению». Обращает на себя внимание показатель доля выплат по привлеченным кредитам и инвестициям, у этого показателя - 1 ранг. У поставщиков (NINTIIC) данный фактор значительно превосходит в 7,93 раза строительные предприятия (NINTGPC). Это можно объяснить тем, что, так как строительная отрасль относится к инвестиционной, а инвестиции делает заказчик, то доля привлеченных кредитных ресурсов в строительной отрасли незначительна по сравнению с поставщиками. Следует отметить, что столь незначительные отчисления объясняются и тем, что общественность США позитивно относится к инвестициям, что находит свое отражение в более низких процентных ставках по кредитам и льготам по косвенным налогам (IBTGPC), которые в 4,35 раза ниже, чем на предприятиях поставщиков, ранг 2. Четко прослеживаются приоритеты монетарной и фискальной политик. Кроме этого необходимо учесть, что потребность в дополнительных инвестиционных ресурсах предприятия строительной отрасли могут покрыть за счет собственных средств. Т.к. у них по сравнению с поставщиками (PBTGPC) более высокий показатель прибыли предприятия и собственников, акционеров до налогообложения (PBTIIC), величина которого у предприятий СК в 1,97 раза выше, чем у поставщиков, ранг 4. Кроме этого необходимо учесть и незначительные объемы финансирования основных фондов, фактор потребление капитала или амортизация строительных предприятий (CCAGPC) в 2,06 раза меньше, чем у предприятий поставщиков (CCAIIC), ранг 3.

Как видно из таблиц 3.1., 3.2., самые весомые показатели это доля компенсационных выплат, которые составляют в строительной отрасли 66,3% и 59,4% у предприятий поставщиков. Итак, в цене продукции строительной отрасли 2/3 занимает компенсация персонала. Если учесть, что в США цены и оплата труда сбалансированы, как следствие наблюдается высокий уровень сбережений и пенсионных накоплений, которые поступают через финансовых посредников в экономику, то можно утверждать, что показатель NINT также несет в себе часть оплаты труда. Амортизация в свою очередь это также отчисления с овеществленного труда предыдущих периодов. Нераспределенная прибыль предприятий также направляется обратно в экономику, т.е. на оплату труда. Если учесть все факторы, в которых скрыта оплата труда, то можно утверждать, что суммарно прямой, косвенный и овеществленный труд занимает почти 90-95%, остальные 5-10% это прочее. Обратите внимание, эти оценки совпадают с данными Г.Форда, который считал, что оплата труда в цене продукции занимает 90%. А если высока оплата труда, то и спрос на продукцию высок и рост ВВП неизбежен, но не наоборот.

Таким образом, благодаря сбалансированной политике доходов и цен США достигает необходимый совокупный спрос, динамику ВВП, приобретает необходимые инвестиции и минимизирует инфляционные риски. И только в условиях кризисов они активно применяют налогово-бюджетную и денежно-кредитную политику для развития позитивных и подавления негативных процессов. Все расчеты убедительно доказывают, что главной в экономической политике общества является политика доходов, заработной платы, цен, но не налогово-бюджетная и денежно-кредитная политика. Отсюда следует, что финансовые, фондовые рынки являются вторичными в экономике и их состояние определяет рынок труда, что было авторами доказано в процессе пересмотра закона Оукена. Отметим позитивные тенденции при управлении финансовыми рынками со стороны ФРС США. На основании динамики трудовых показателей США они формируют соответствующий им уровень процентных ставок. Регулярность финансово-экономических кризисов это результат непонимания этого объективного экономического закона.