Анализ технологических особенностей предприятий различных отраслей США, показал, что, несмотря на третью и четвертую промышленные революции, реализация и доля новых компьютерных, информационных и их инфраструктурных отраслей в ВВП страны не велика. При этом технологии производства основных ценных для человека продуктов практически не изменились. Революция инспирировала только незначительные изменения в качестве выпускаемой продукции, а структура связей между отраслями, и как следствие заполнение этих артерий денежной кровью не наблюдается в американской экономике. Технологии, принятые в реальных, не виртуальных секторах экономики ничем не отличаются от РФ. Отметим, что так называемая новая (виртуальная) экономика на реальные сектора экономики США существенно не повлияла. Зато она успела, несмотря на свою молодость, ускорить экономический кризис США, несмотря на профессиональные действия ФРС и неоднократные предупреждения А.Гринспена. Если наши предположения и утверждения верны, то в процессе анализа доли денежного агрегата М2 по отношению к ВВП США должны быть выявлены следующие существенные моменты.

Во-первых, должна наблюдаться повышенная стабильность данного показателя.

Во-вторых, показатель доли денежного агрегата М2 по отношению к ВВП в процессе проведения динамического анализа должен будет демонстрировать незначительное снижение. При этом, учитывая, что доля информационных отраслей оценивается нами в пределах 10% плюс проценты предприятий инфраструктуры (»2%).

В-третьих. Данный момент - самый важный. Опыт более чем 15-ти летних реформ показал, что все попытки открыть новые экономические законы для «особого русского пути» закончились социально-экономическим крахом. Именно поэтому в работе предлагается применять традиционный, фундаментальный системный подход с его базовыми принципами сравнения и подражания – зачем лезть в окно, когда можно войти в дверь. В работе утверждается, что структура связей между отраслями, и как следствие заполнение этих артерий денежной кровью, не наблюдается в американской экономике. Подчеркнем, технологии, принятые в реальных, не виртуальных секторах экономики США ничем не отличаются от РФ и Европы.

Практически уже сейчас ФС, ЦБ РФ незамедлительно необходимо применять изложенную в работе технологию. Данная необходимость подстегивается не совсем точной и поверхностной отчетностью Госкомстата РФ по сравнению с США. При этом российская финансовая система, ЦБ РФ практически не будут нести большие финансовые затраты, снизят свои риски, как следствие повысят доходность и т.д. Самое главное ФС, ЦБ РФ сэкономят столь драгоценное для российской экономики время – 15 лет реформ нам никто не вернет.

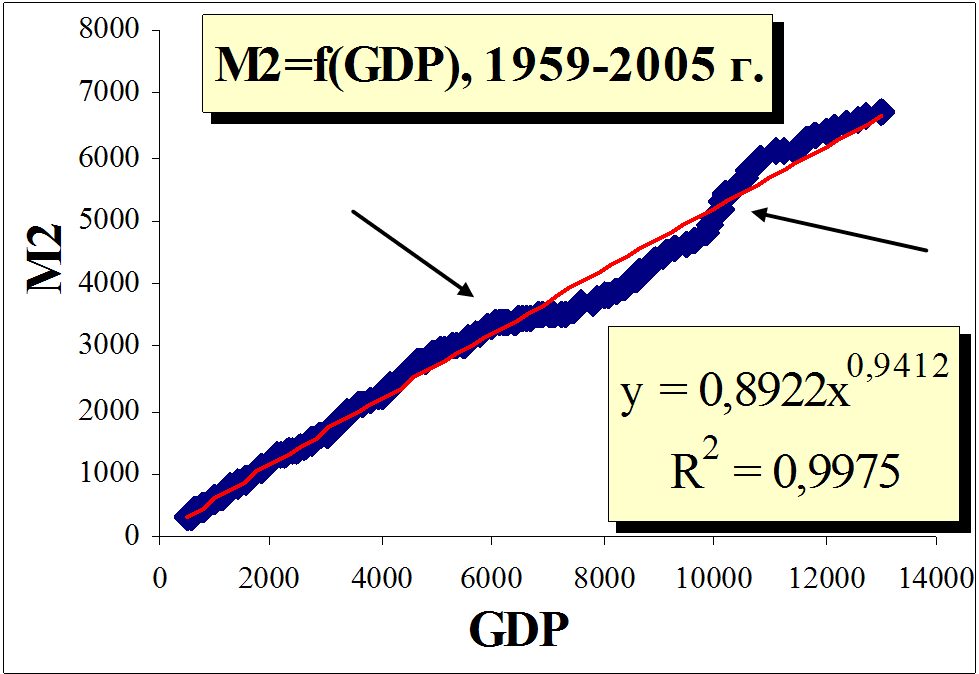

Для решения поставленных проблем проведем поквартальный анализ динамики доли денежного агрегата М2 (млрд.долл.США) по отношению к ВВП (GDP, млрд.долл.США) за период 1959-2005 г.г. в США. Для наглядности динамика зависимости в различные временные периоды представлена в виде графиков (см. рис. 2.7. - 2.8.).

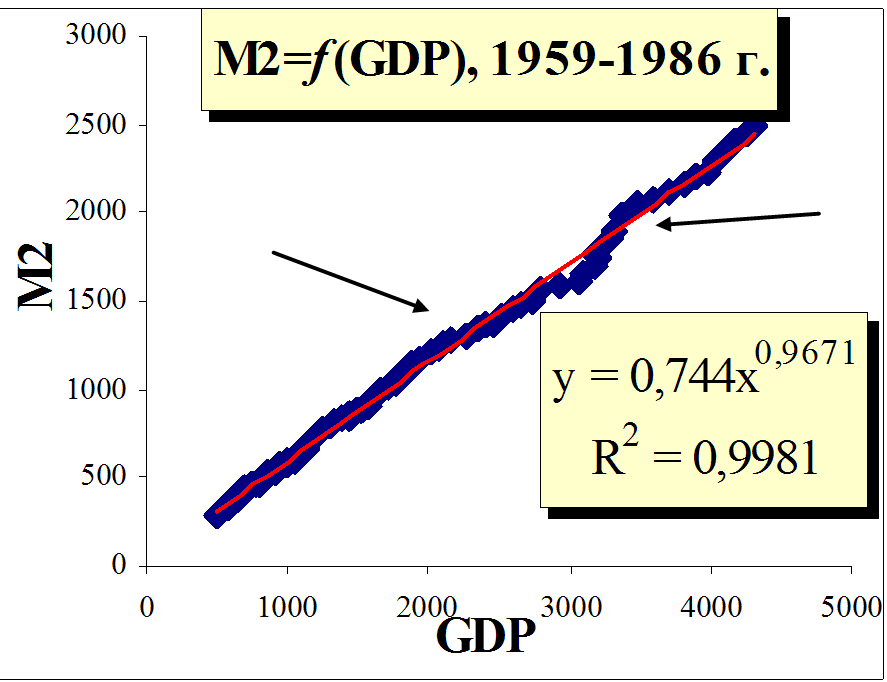

Рассматривая графики можно с уверенность утверждать, что ФРС США жестко поддерживал стабильный уровень агрегата М2 по отношению к ВВП за почти 50-летний период, при этом технология реальных секторов экономики существенно не изменилась. Это демонстрирует эластичность, которая с учетом 5% статистической погрешности близка единице. За период 1959-1986 г.г. она равна 0,9671.

М21959-1986=f(GDPUSA)=0.744*ВВП0.9671

За период 1959-2005 г.г. она незначительно снизилась до уровня 0,9412.

М21959-2005=f(GDPUSA)=0.8922*ВВП0.9412

Эластичность несколько ниже единицы связана с тем фактом, что в период 1973-1982 г.г. США пережили нефтяной шок (период 1973-1982 г.г. на рис. 2.7. выделен стрелками).

Рис. 2.7. Динамика доли денежного агрегата М2 (млрд.долл.США) по отношению к ВВП (GDP, млрд.долл.США) за период 1959-1986 г.г. в США.

Мировые цены на нефть выросли в реальном выражении с 10 до 56 долл. США за баррель, т.е. в 5,6 раза. Для того чтобы подавить инфляцию, ФРС вынуждено было сжать денежную массу за счет повышения процентных ставок. Это привело к смещению коэффициента эластичности с 1,0 до 0,9671. В период же финансового кризиса 1996-2001 гг., начавшегося в Азии, ФРС для исключения инфляции также сжала денежную массу (период 1996-2001 гг. на рис. 2.8. выделен стрелками).

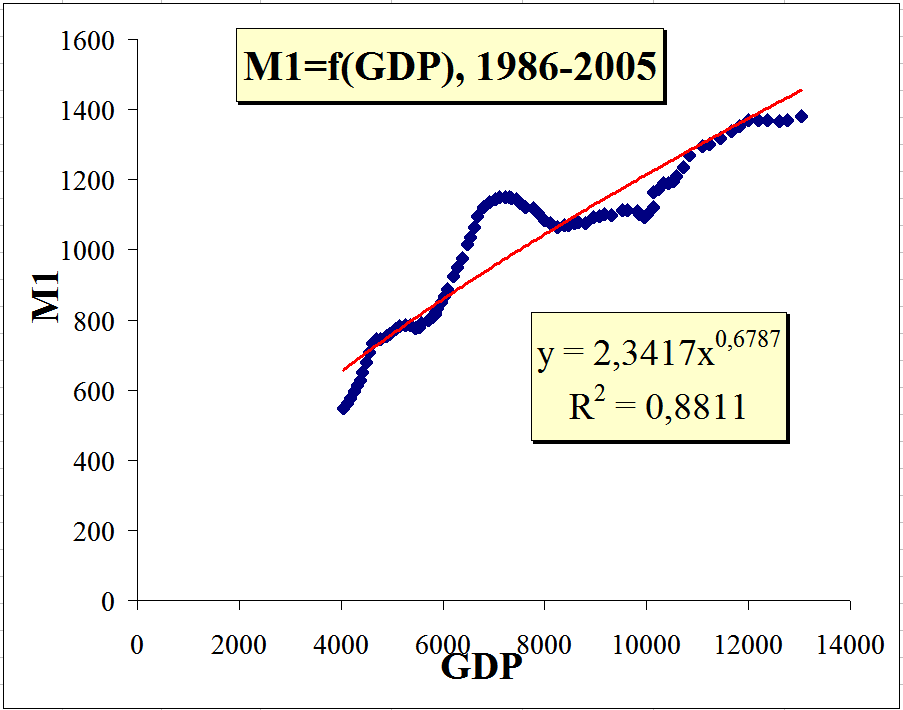

Рис. 2.8. Динамика доли денежного агрегата М2 (млрд.долл.США) по отношению к ВВП (GDP, млрд.долл.США) за период 1959-2005 г.г. в США., денежного агрегата М2, М1 (млрд.долл.США) по отношению к ВВП (GDP, млрд.долл.США) за период 1986-2005 г.г. в США.

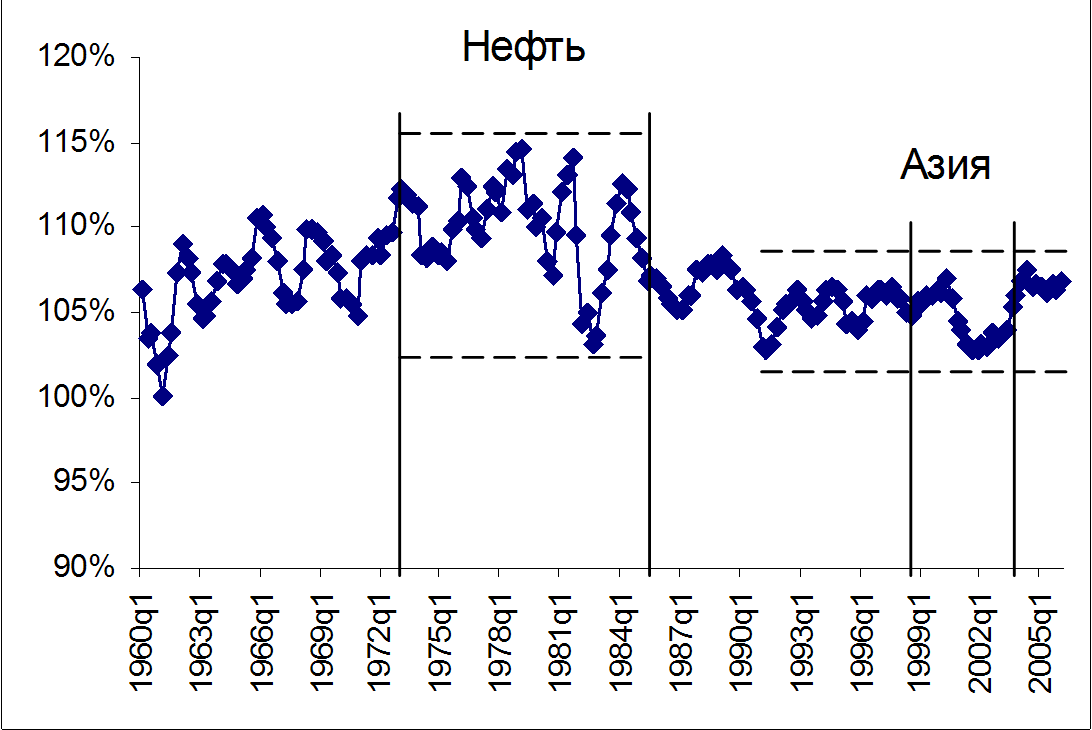

Обратите внимание, подавление инфляции в условиях финансового кризиса 1996-2001 гг. и значительного роста цен на энергоносители (см. рис. 2.1.) ФРС осуществляла более жестко по сравнению с нефтяным кризисом, т.к. приходилось бороться с двумя кризисами одновременно. Это хорошо видно при анализе динамики номинального ВВП. Период нефтяного шока 1973-1982 г.г. на рис. 2.9. отмечен как "Нефть", а финансовый кризис 1996-2001 гг., начавшийся в Азии, на рис. 2.9. озаглавлен как "Азия". Как видно на рис. 2.9., инфляция в период нефтяного кризиса была больше, чем в период 1996-2001 гг.

Рис. 2.9. Динамика номинального ВВП.

Примечание. Период нефтяного шока 1973-1982 г.г. на рис. отмечен как "Нефть". Финансовый кризис 1996-2001 гг., начавшийся в Азии на рис. озаглавлен как "Азия".

Таким образом, борьба ФРС с инфляцией в период трех кризисов и сместили показатель эластичности в сторону его снижения с 1,0 до 0,9412. Т.к. доля денежной массы агрегата М2 к ВВП в кризисные периоды по решению ФРС несколько уменьшалась. Тем не менее, анализ динамики доли денежной массы агрегата М2 к ВВП за период 1959-2005 г.г. показал ее стабильный уровень и незначительную вариабельность (см. рис. 2.8.). Среднее значение доли денежной массы агрегата М2 в ВВП за период 1959-2005 г.г. в США составило 56,1%, соответственно в период 1986-2005 г.г. 52,6%.

Следует обратить внимание еще на один момент. В нашей работе впервые, благодаря применению динамического анализа при исследовании доли денежного агрегата М2 по отношению к ВВП, были выявлены синергетические эффекты. Это так называемые точки бифуркации (ветвления), после которых происходит фазовое изменение динамики доли денежного агрегата М2 по отношению к ВВП. Синергетическая бифуркация очень наглядно проявляется в периоды кризисов (период 1973-1982 г.г. на рис. 2.7. и период 1996-2001 гг. на рис. 2.8. выделен стрелками) по отношению ко всему динамически исследуемому временному интервалу. Синергетическая бифуркация в различные кризисные периоды имеет устойчивую картину проявления на качественном уровне. Обращает внимание и тот факт, что эти бифуркации устойчивы в своих проявлениях, несмотря на воздействие различных факторов внешней среды, их количественные и качественные характеристики. Рассмотрим синергетические точки бифуркации на примере периода 1996-2001 гг., на рис. 2.8. выделен стрелками, т.к. синергетические бифуркации, происходящие в период 1973-1982 г.г., на рис. 2.7. аналогичны.

Как видно из рис. 2.8., в 1995-1997 г.г. произошел глубокий финансовый кризис на азиатских рынках. Цунами азиатского финансового кризиса сначала захлестнуло японскую экономику и далее европейские и американские финансовые системы, не говоря уже о слаборазвитых странах, в том числе РФ. Понятно, что вал инвесторов с азиатских, японских, европейских финансовых рынков хлынул на американские рынки, в том числе и рынки "новой экономики", непомерно и необоснованно раздувая их, попутно беспочвенно укрепляя американский доллар. Казалось бы, такой рост инвестиций способен инициировать ускоренное развитие экономики США. К сожалению, хорошо известно, что спекулятивных международных инвесторов интересует не реальная американская экономика, а реальные денежные доходы. Эти спекулятивные, быстрые доходы невозможно получить в реальной экономике - их можно получить только в новой виртуальной экономике. Финансовый кризис грозил перерасти в глубочайший мировой экономический кризис. Именно в этот период 1996-1997 г.г. проявилась первая точка бифуркации (отмечена стрелкой). Перед денежными властями США встала проблема бифуркации, или проще: какие выбрать управленческие решения по отношению к денежной массе, и по какой дороге пойти. Почти как в русских сказках – перед Иванушкой три дороги, он решает, по какой из них пойти. Со всей очевидностью напрашивалось только одно решение из трех возможных. ФРС США выбрала дорогу направо – необходимо осуществить стерилизацию спекулятивных инвестиций с помощью сжатия денежной массы. После точки бифуркации, отмеченной первой стрелкой на рис. 2.7., наглядно видно фазовое изменение направления динамики развития денежной массы. Далее происходит стабилизация периода жесткой денежной политики.

─────────────────────────

К сожалению, никто не заметил странные тенденции зависимости динамики потребления нефти в натуральном выражении и динамики ВВП США. Известно, что по данным Мирового Банка США в среднем производит 30% ВВП мира и высокий уровень корреляции понятен. Особенно наглядно эта зависимость видна, если динамику этих двух показателей продифференцировать. Она заметна даже, если для простоты вычислить первые разности. Эта зависимость очевидна из закона Оукена-Чекирды. В то же время, исследуя периоды до 2000г., мы обнаружили странную картину. ВВП устойчиво растет. При этом рост потребления энергоносителей почему-то падает. Точка пересечения ВВП и потребления энергоносителей наблюдается в 1993 г. Трудно дать объяснение данному факту и дальнейшему спаду цен на нефть. Кризиса в США нет, все спекулятивные деньги перебежали в США, укрепляя доллар и на краткосрочном интервале экономику. Встает вопрос, почему же цены на нефть рухнули. Объяснение только одно. Американские фирмы не совершенствовали технологии и не делали технологические революции в своих отраслях, а просто все энергоемкие экологически опасные производства вывезли в третьи страны. В результате характер нефтяных шоков начинает меняться, и кризисные процессы приобретают другой оттенок. Мало того кризисы удлиняются, действие ФРС делают их латентными. В результате удары становятся неожиданными и растягиваются во времени, скрывая истинную причинно-следственную связь. Ведь вывоз производств – это ни что иное как сокращение рабочих мест, снижение спроса. До 2000 г. он покрывался избытком денег, пришедших с азиатских рынков. Кризис 2001 г. это вскрыл. Безработица все более становилась реальной картиной. Экономика США делалась все менее самодостаточной в отличие от европейской. Но сокращение реальной экономики, рост безработицы, снижение доходов населения - это реальные доходы, которые начала терять ежегодно ФБС США. Собственники вывезенных предприятий не желали делиться с ней своими сверхдоходами, полученными за счет рабской оплаты труда в третьих странах, не говоря о России – СПб, Всеволожск. ФС США была поставлена перед выбором - признать снижение своих доходов, и начать увольнение своего персонала, или заняться незаконными операциями – построением финансовых пирамид. Для того чтобы финансовая афера была менее видна и можно было прикрыться знаменитым выражением «рынок решает все», они начали спекулятивные игры сначала на вторичном рынке жилья. Получив неплохие результаты, они расширили игру и на первичном рынке недвижимости. Доходности покрывали их потери от вывезенных секторов экономики в третьи страны. Однако безработица не уменьшилась, мало того она появилась в отраслях с высоким уровнем мультипликации и высоким уровнем оплаты персонала вывезенных отраслей. Например, в Детройте низкоквалифицированный труд в 90-х г.г. в номинальном выражении составлял 16 долл.США в час. В 2007 г. оплата в реальном выражении составляла 6 долл. США в час.

Эти люди не в состоянии расплатиться с ипотечными кредитами за прошлое жилье, а молодежь ни в состоянии купить жилье, цены выросли в 2-3 раза благодаря афере. Показатели рынка труда Минтруда МХ, медиана влево, в целом по большинству отраслей спад оплаты труда у 90%, а у 10% МХ, медиана вправо, разрыв увеличился, но в целом заработная плата практически не изменилась, но рынок определяют эти 90%, а не 10% топ менеджеров. Кризис был неизбежен. В США, к сожалению, ожидаются не лучшие дни впереди.

─────────────────────────

Начиная с 2001 года, весь мир, в том числе США, захлестнул новый энергетический кризис, и это в условиях сжатой ФРС денежной массы. Понятно, что реальная экономика не сможет выдержать высоких процентных затрат и постоянно растущих энергетических затрат. Перед денежными властями США опять встала проблема бифуркации. ФРС США выбрала дорогу налево – необходимо осуществить расширение денежной массы, а также снижение курса национальной валюты.

─────────────────────────

По поводу курса национальной валюты следует сделать ряд пояснений. Начало любого кризиса вызывает неизбежный отток капитала, который естественно понижает курс валют. Второй фактор, повлиявший на снижение курса, также очевиден, лучший способ укрепить экономику это улучшить конкурентные преимущества предприятий реальных секторов экономики по отношению к их конкурентам из других стран.

Третий фактор связан с логикой финансовых спекулянтов во время азиатского кризиса 1995-1997 г.г. Спекулятивным инвестициям нужно было найти тихую гавань, а с другой стороны, было бы неплохо заработать и покрыть свои потери в Азии. Конечно, им можно было бы перевести средства в Европу, но экономика стран, находящихся в фазе объединения, не очень убедительна и надежна. В ней также слабо развиты спекулятивно-финансовые площадки. Единственной страной, в которой наблюдалась хоть какая-либо стабильность, в тот период были США. Представьте себе к вам пришли громадные спекулятивные деньги и активы, но не инвестиционные. Естественно у вас возникает желание ими попользоваться. Эти спекулятивные средства лишь "надули" как пузырь вашу финансовую систему, но не реальные сектора экономики. Понятно, что вы также стали близки к кризису. И он произошел, а ведь за пришедшие ранее инвестиции с азиатских рынков рано или поздно надо платить, а так не хочется. Лучший выход из данной ситуации укрепить свои конкурентные преимущества, снизив курс, и заодно создать трудности своим европейским партнерам. Поэтому четвертый фактор это геополитический, базисом которого являются экономические интересы, но никак не политика. Укрепление Европы откровенно не выгодно США. Во-первых, там мощный социально-экономический базис, а, значит, неплохая покупательная способность, которая через мультиплитикативно-синергетические эффекты как рычаг стимулирует объемы продаж, не говоря уже о трудовой мотивации персонала европейских предприятий. Тем не менее, главным достоинством европейской экономики является ее сбалансированность и самодостаточность всех ее отраслях. Как следствие ее экономический портфель инвестиционно привлекателен и мало рискован в отличие от американского. Ведь в США реальная экономика вывозится в третьи страны. Экономика США подобно российской экономике становится все более узконаправленной и рискованной. Только если в России голландская болезнь вызвана сырьевой, доминантной направленностью в ущерб всем остальным отраслям экономики, то в США голландская болезнь проявляется в увлеченности финансово-спекулятивными операциями. Это повлияло на укрепление европейской валюты и снижение американской, хотя данное упрочение было выгодно США, т.к. укрепление европейской валюты и снижение американской ухудшало конкурентные преимущества европейских предприятий по сравнению с американскими. Геополитический интерес США очевиден. Укрепляя свою экономику за счет объединения, Европа пытается выйти из-под контроля и опеки США. Однако это не является главным. Ее укрепление может перенести финансовый центр из США в Европу, лишив финансово-банковскую систему колоссальных доходов. В 80-х годах США, прикрываясь Соросом, смогли помешать объединению Европы и ее альянсу с громадным энергетическим ресурсом СССР, которому этот геополитический союз был экономически выгоден. Для этого как предупреждение европейскому союзу они обвалили почти в два раза английский фунт. Сорос в данном случае был лишь агентом геополитических игр США. Сегодняшняя внешняя экономическая политика в энергетике РФ по отношению к Европе продолжение несостоявшейся и проигранной США политики СССР 25-летней давности.

─────────────────────────

После второй точки бифуркации, отмеченной второй стрелкой на рис. 2.7., наглядно видно фазовое изменение направления динамики развития денежной массы и последующая стабилизация денежной политики по отношению к ВВП. Выявлены, во-первых, бифуркации и, во-вторых, их синергетическая устойчивость.

─────────────────────────

Отметим, что, тем не менее, ФРС пропустила будущий кризис - банки США, Европы, и международные спекулянты скрытно начали готовить финансовую пирамиду на рынке недвижимости. Все считают, что в США произошел ипотечный кризис. Название этого кризиса свидетельствует, что международные эксперты с трудом способны анализировать только следствия, а не причины. В сбалансированной экономике цен и оплаты труда финансовые аферы не выживают. Причиной является мотивация - разрыв цен и оплаты труда в высоко мультиплицирующих отраслях экономики США (см. выше). Другая причина, по нашему мнению, это неправильная классификация ФС США в сокращенном виде в системе SIC, она классифицируется как F.I.R.E., в которую включили финансовые операции с недвижимостью (F - финансы, I - страхование и R.E. - операции с недвижимостью). Такой интегральный подход позволяет банкам и международным спекулянтам затенить и скрыть от глаз ФРС и его аналитиков создание финансовых пирамид на рынке недвижимости. К позитивным моментам следует отнести то, что в новой классификационной системе североамериканский промышленный классификационный стандарт (NAICS) по сравнению с стандарты промышленной классификации (SIC) финансовые операции с недвижимостью выделены в отдельную категорию. Это тем самым лишает возможности в будущем международных финансовых спекулянтов скрывать свои истинные намерения из-за несовершенства международных стандартов, системы экономической классификации, увлеченности аналитиков всеобщими средними и интегральными подходами в эконометрических моделях. Отметим, что при изучении финансовой системы мы принудительно выделили операции с недвижимостью в отдельную категорию, несмотря на то, что она по своим объемам превосходит всю финансовую систему США.

─────────────────────────