Перед тем как приступить к исследованиям ФС через призму анализа динамики важнейшего инструмента денежной массы агрегата М2 необходимо сделать ряд замечаний.

Концепция динамической экономики неразрывно связана и опирается на классическую экономику затраты-выпуск, производственную функцию и теорию затрат. Она активно использует экономику и социологию труда, и ее развитие теорию трудовой мотивации. Роль трудовой мотивационной теории, по нашему мнению, при принятии управленческих решений на уровне ФРС США должна признаваться доминирующей. К сожалению, это не так.

─────────────────────────

По нашему мнению, которое основано на проведенных исследованиях, логика принятия решения ФРС США должна быть следующей:

Уровень оплаты труда → изменение доходов → совокупного спроса → изменение ВВП → уровень безработицы по каждой отрасли индивидуально → уточнение спроса с учетом синергетических мультипликативных эффектов по каждой отрасли → определение изменения величины денежной массы → анализ уравнения обмена → анализ модели кругооборота → уточнение всех инструментов монетарной политики, в том числе процентной ставки → принятие последовательности управленческих решений ФРС США об уровне процентной ставки, денежной массы, курса валют, согласование с Минфином правительства дефицита бюджета, ГКО. Обратное не верно.

Таким образом, проблема «о курице и яйце» для ФРС США однозначна: первичен труд, сбалансированность оплаты труда и цен, и их показатели, а финансовая система и ее показатели вторичны. Все финансовые мировые рынки, в т. ч. товарные и сырьевые прекращают торги в момент ежемесячной публикации трудовых показателей Министерством труда США. Для исключения трендовой волотильности рынков к этому периоду готовится публикация ФРС США. Это снижает стрессовые колебания на рынке. Публикация идет только после того, когда ФРС и правительство США согласовали свои действия. Текущую недельную динамику Минтруда США должен публиковать, и сообщать ФРС, но не в целом, как сейчас происходит, а по каждой отрасли индивидуально с региональной привязкой. При таком усредненном, интегральном подходе данные Минтруда США не дорого стоят. Ведь у каждой отрасли свои синергетические эффекты. Изменение безработицы в финансовой системе повлияет на экономику в 1,49 раз, в сельском хозяйстве – в 2.24 раза, в автомобильной промышленности почти в 3 раза. Их сегодняшняя отчетность и принятие решений не соответствует состоянию реальной экономики. Увлеченность интегральными оценками неизбежно подталкивает экономику к кризису. К сожалению, ни в Министерстве труда, ни в ФРС этого не делают, не говоря уже о различных видах отчетности, как банковской, так и международной.

─────────────────────────

Таким образом, в научном исследовании надо учитывать не только первенство динамической экономики над институциональной, но и признавать ее неразрывную связь и единство с мотивационно-производственной концепцией. При этом признается первичность трудовых мотивационных показателей над финансовыми при принятии финансовых управленческих решений, как на уровне ЦБ, так и финансового, банковского, фондового, страхового, трастового сообществ.

Исследуем этот феномен признания первичности политики доходов и заработной платы по отношению к финансовой политике и высокий уровень их взаимосвязи, и необходимость на современном этапе уточнить трактовку закона А.Оукена в редакции В.Чекирды по отношению к предмету нашего исследования финансово-банковской системы (ФБС).

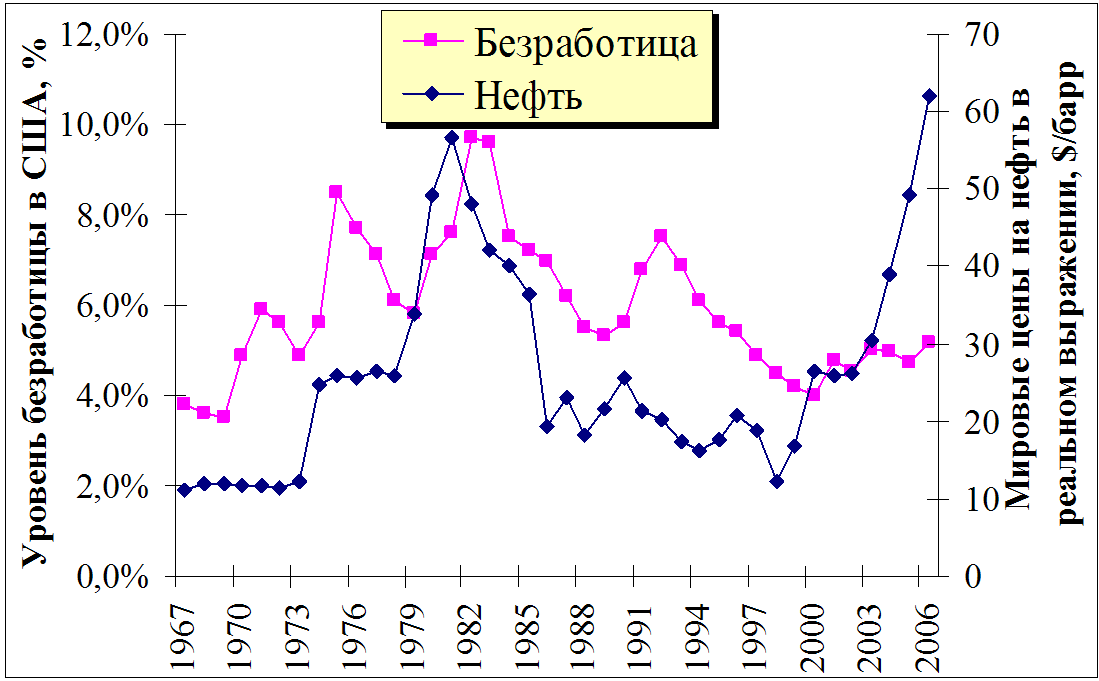

По мнению авторов закона в редакции В.Чекирды, нефтяные шоки инспирируют рост безработицы, как следствие происходит снижение совокупного спроса, т.е. ВВП с временным лагом в один год. При этом ввиду малоэффективных действий ФРС США по регулированию денежной массы в период нефтяного кризиса, что далее будет показано на рис. 2.7., авторы занижали роль финансовой политики, а точнее нивелировали ее. С ними нельзя не согласиться. Даже на интуитивном уровне понятен рис. 2.1. – график цен на нефть опережает безработицу почти 1-2 года.

Рис. 2.1. Динамика безработицы в США и мировых цен на нефть в реальном выражении, долл.США/барр за период 1967-2006 г.г.

Сначала срабатывает ценовой нефтяной удар, вслед за этим растут затраты фирм, вызывая рост кривой совокупного предложения (производственной функции). Понятно, что ее рост, связанный с ростом цен на энергоносители, снижает совокупный спрос, вызывает увеличение инфляции и падение ВВП. Фирмы данный удар на начальном этапе воспринимают как временное явление в рамках теории ожидания и затрат, и расценивают затраты на увольнение персонала более высокими, но при устойчивой динамике роста цен они вынуждены идти на увольнение персонала. Далее через год следует рост безработицы.

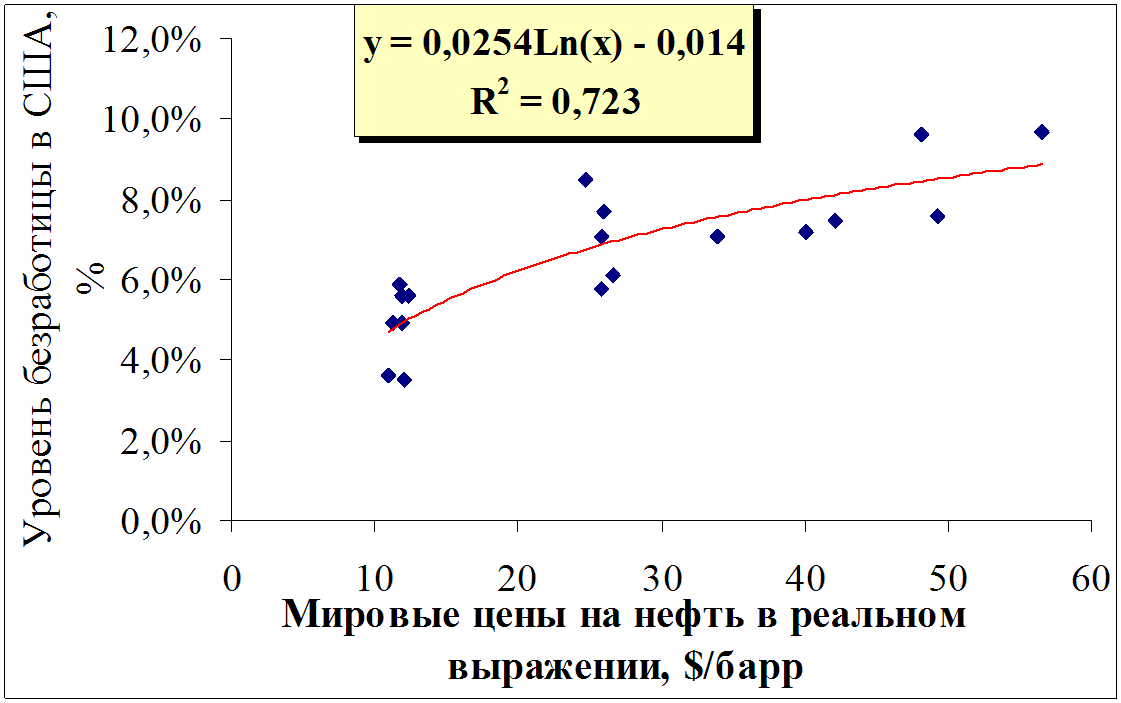

Повышение уровня безработицы естественно приводит к снижению доходов, совокупного спроса, и как следствие ВВП, при этом меняется естественно денежная масса и далее процентные ставки. Это убедительно подтверждает уточненная модель зависимости безработицы (Un на рис. 2.2. это y) от мировых цен на нефть в реальном выражении (Poil на рис. 2.2. это х). Графический образ модели представлен на рис. 2.2.

Построенная нелинейная логарифмическая зависимость достаточно точно аппроксимирует исходные статистические данные:

Un = 0,0251Ln(Poil) - 0,014

с высоким уровнем достоверности. Коэффициент корреляции или достоверности аппроксимации достаточно высок, его величина, как показано на рис. 2.2., составила R2=0.723.

Рис. 2.2. Модель зависимости безработицы в США от мировых цен на нефть в реальном выражении, долл.США/барр за период 1967-2003 г.г.

В тоже время, если обратить внимание на рис. 2.1. за период с 1998-2006 г.г. наглядно видно, что картина резко меняется. Уровень безработицы случайным образом флюктуирует в диапазоне от 4,5% до 5,2% с незначительным трендом, что существенно меньше, чем вариация безработицы в период нефтяного кризиса 1973-1982 г.г., значения которой находились в диапазоне от 4.0% до 10,0%. Амплитуда изменений составляет 2.5 раза.

В тоже время нефтяные цены на мировых рынках демонстрировали более высокую динамику роста цен на нефть по сравнению с нефтяным кризисом 1973-1982 г.г. Очевидно, что-то сдерживает рост и динамику изменения безработицы и номинального ВВП.

Возможно один из вариантов сдерживания безработицы это повышение экономической культуры руководителей фирм в США. Они осознали, что рост уровня безработицы естественно приводит к снижению доходов, совокупного спроса, и как следствие ВВП. В развитых странах эта экономическая ситуация осмыслена руководителями фирм к началу 90-х годов. Вторым фактором является, возможно, более корректные действия ФРС благодаря приобретенному опыту в период нефтяного кризиса 1973-1982 г.г.

Для подтверждения нашего предположения посмотрим на рис. 2.9. Период нефтяного удара 1973-1982 г.г. на рис. 2.9. отмечен как "Нефть", а финансовый кризис 1996-2001 гг., начавшийся в Азии, на рис. 2.9. озаглавлен как "Азия". Как видно на рис. 2.9., инфляция в период нефтяного кризиса была больше, чем в период 1996-2001 гг.

Авторы закона А.Оукена в редакции В.Чекирды при его уточнении не рассматривали роль ФС, и в частности, ФРС. Это, как будет доказано далее, достаточно оправдано (период 1973-1982 г.г. на рис. 2.7. выделен стрелками). Финансовая система и собственно ФРС США не очень умело противостояли нефтяным ударам и последующим шокам безработицы, далее с временным лагом к падению ВВП. Последующие финансовые и экономические кризисы со всей очевидностью неизбежны.

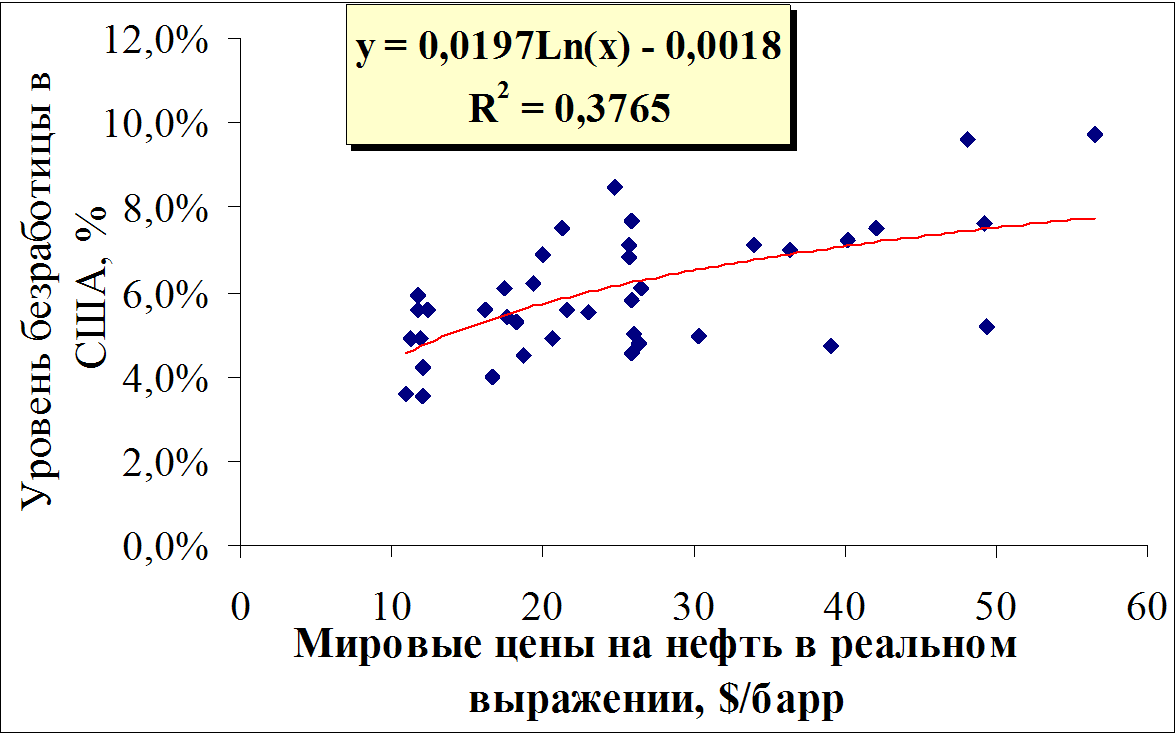

В тоже время, когда мы исследовали весь период 1967-2006 г.г., который охватывает два нефтяных удара, реакцию ФРС на азиатский финансовый кризис (период 1996-2001 гг. на рис. 2.8. выделен стрелками), картина резко изменилась. Достоверность модели закона Оукен-Чекирда без учета действий ФРС США и всего финансового сообщества резко упала, что наглядно подтверждает экономическая модель, представленная на рис. 2.3.

─────────────────────────

Поэтому была выдвинута гипотеза о возможности с помощью ФРС США и всего сообщества финансистов эффективно противостоять нефтяным ударам, безработице, падению ВВП и последующим неизбежным кризисам. Наблюдается успешная война ФРС США и ФБС впервые на два фронта. Как следствие в процессе исследования необходимо также или подтвердить правильность закона Оукена-Чекирды, или расширить, уточнить его интерпретацию. Это будет доказано далее. По нашему мнению, ФРС США и ФБС просто научились эффективно загонять проблему в тень, а не решать проблемы. Ожидаемый нами кризис в 2007-2008 г.г. должен помочь ФРС США и ФБС, наконец, осознать всю опасность выбранного пути в 90-х годах. Обратите внимание на вышеописанные причины – о вывозе энергоемких производств США в третьи страны, которые не учитывал в своем исследовании О.Чадаев. Они также влияют также на трансформацию закона Оукена-Чекирды.

─────────────────────────

Построенная нелинейная логарифмическая зависимость не столь точно аппроксимирует исходные статистические данные:

Un = 0,0197Ln(Poil) - 0,0018

с низким уровнем достоверности. Коэффициент корреляции или достоверности аппроксимации упал практически в 2 раза. Его величина, как показано на рис. 2.3., составила R2=0.3765.

Рис. 2.3. Модель зависимости безработицы в США от мировых цен на нефть в реальном выражении, долл.США/барр за период 1967-2006 г.г.

Выявленный рост экономической культуры у руководителей также явно наблюдается, что наглядно подтверждается при анализе амплитуды колебаний безработицы, показанной на рис. 2.1., которая значительно выше в период 1973-1982 г.г. по сравнению с периодом 1997-2006 г.г.

Еще раз подчеркнем, что в период 1973-1982 г.г. происходил только энергетический кризис, а в период 1997-2006 г.г. происходили 2 кризиса одновременно: финансовый и энергетический, в тоже время социально-экономические последствия совершенно другие. Мало того доходы основной части населения не уменьшились, а продолжали расти, как отмечал А. Гринспен, что, по нашему мнению, достаточно спорно, если рассмотреть его выводы в рамках пространственно-временного континуума динамической экономики. Тем не менее, наблюдаются три рычага, компенсирующих кризисные явления в период 1997-2006 г.г. – первый – экономическая культура руководителей, основанная на прагматизме – желании не снижать свои доходы из-за инспирируемой ими роста безработицы ради получения краткосрочных доходов. К сожалению, данная динамика пока еще остается на уровне статистической погрешности. Собственники и руководители американских предприятий никак не могут осознать, что недоплачивая персоналу 1 долл. США, они теряют объемы продаж в размере минимум 2 долл. США. Второй рычаг – это повышение доходов персонала за счет перераспределения собственности фирм через акционерный капитал. В рамках пространственно-временного континуума динамической экономики данный вывод А.Гринспена выглядит достаточно спорным. Третий – это эффективные действия ФРС, опирающиеся на научно-обоснованные параметры управления денежной массой. Регулярность кризисов, их масштабы, но что самое главное то, что эти кризисы как всегда "неожиданны", свидетельствуют об обратном. Исходя из целей и задач работы, остановимся только на третьем моменте.

Следует отметить, что существует ряд интересных работ по изучаемой проблеме, которые лишний раз подтверждают проведенные в работе исследования. Так, в частности, профессор университета Северного Лондона П.Гован (Peter Gowan) и Richard C. Longworth объясняют, что Гринспен, Саммерс и Рубин не беспокоились, когда азиатский кризис распространялся по миру. Минфин США и ФРС были спокойны за его глобальные последствия. Из предыдущего опыта они прекрасно знали, что финансовые катаклизмы в третьих странах давали желанные толчки роста американским финансовым рынкам, и через них – экономике США. Можно было ожидать, что огромные средства придут на американские финансовые рынки, уменьшат стоимость кредита, поднимут рынок акций и подтолкнут экономический рост. И следует ожидать богатый урожай собственности, которую можно будет забрать в Азии, когда эти страны упадут на колени перед МВФ.

С ними полностью соглашается профессор Лондонской школы экономики Джон Грэй (John Gray), но в своей книге «Фальшивый рассвет» (False Dawn) идет дальше и доказывает, что свободная торговля в современной рыночной экономике и настоящая демократия несовместимы. Он пишет, что современный глобальный спекулятивный капитал пытается отказать всем слаборазвитым странам в праве защиты своих ресурсов, промышленности, рынков и граждан. Если какая-нибудь нация попробует защитить себя, капитал уйдет и создаст ещё большую нищету. Но не только эти страны в опасности. Профессор П.Гован объясняет, как хэдж-фонды занимают огромные средства, чтобы фактически ограбить казначейства как сильных, так и слабых стран.

Не менее интересна работа американского профессора политэкономии Дж.В.Смита, в которой обсуждаются три основные идеи:

Истоки этого «грабежа торговлей» восходят к средним векам, и суть их мало изменилась в настоящее время.

Свободная торговля по Адаму Смиту – это сказка, специально разработанная Британией для колоний. Только страны, использовавшие жёсткую протекционистскую политику, смогли достигнуть нормального экономического развития и независимости.