|

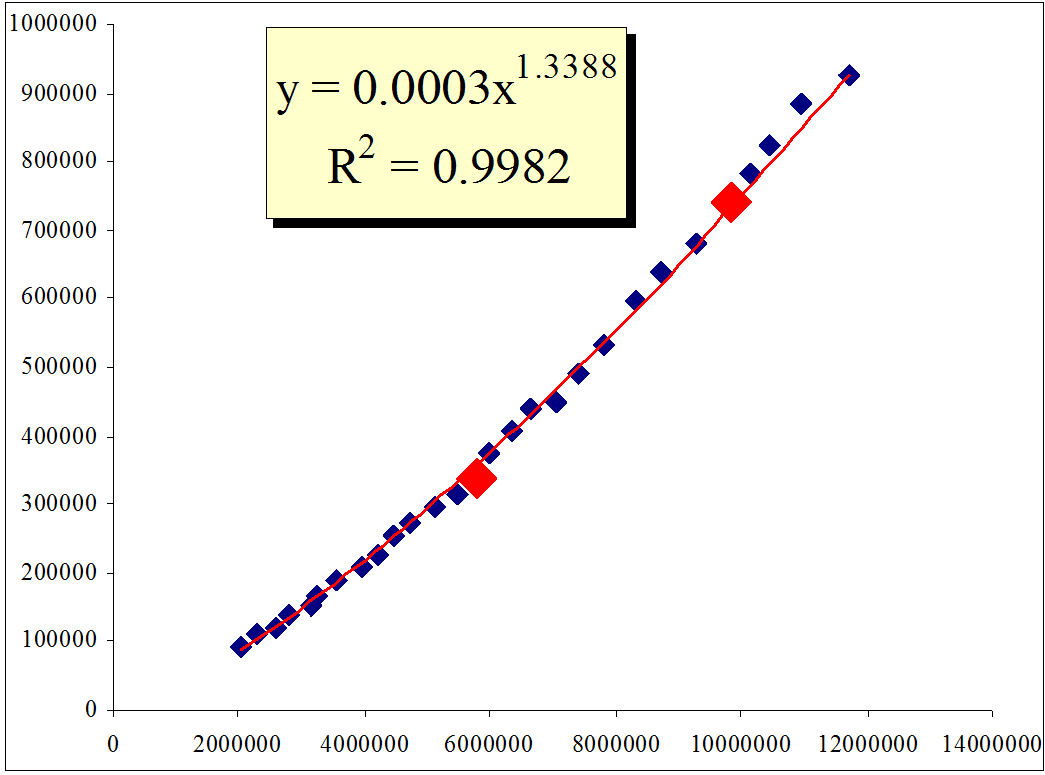

Рис. 2.2.1 Экономическую модель зависимости развития ФС (GDPfin) от ВВП (GDP) США за период с 1975 по 2005 г. По Y дана ФС, по Х ВВП. Значения по координатам даны в млн.долл.США |

Приступим теперь к анализу интегрального среза, который позволит рассмотреть развитие финансовой системы, динамику ее экономических показателей в различные временные периоды (см. табл. 2.2.5.).

|

Таблица 2.2.5. Экономические показатели финансовой системы США по отношению к ВВП за период с 1947 по 2005 г.г. |

||||||||

|

|

MX |

Min |

Max |

SX |

Var |

Темп |

Эл. |

SIC-NAICS |

|

1947-61 |

3,0% |

2,3% |

3,7% |

0,42% |

13,95% |

158% |

153% |

6,6% |

|

1962-76 |

3,9% |

3,5% |

4,4% |

0,32% |

8,23% |

123% |

121% |

5,9% |

|

1977-91 |

5,4% |

4,5% |

6,3% |

0,51% |

9,44% |

123% |

127% |

7,5% |

|

1992-05 |

7,2% |

6,4% |

8,1% |

0,60% |

8,28% |

132% |

141% |

6,3% |

|

MX |

4,9% |

4,2% |

5,6% |

0,5% |

10,0% |

134% |

135% |

6,6% |

|

Темп |

237% |

274% |

220% |

141% |

59% |

84% |

92% |

96% |

|

Значения в таблице. МХ – среднее значение, SX – среднеквадратичное отклонение, Var – вариация, Темп – базовый индекс, Эл. – эластичность динамики, SIC-NAICS – величина средней ошибки при переводе из системы классификации SIC в систему NAICS. |

||||||||

Как видно из табл. 2.2.4., среднее значение доли финансовой системы США в ВВП страны составило 4,9% (диапазон изменений составил величину от 3,0% до 7.2%). Такие значительные колебания средних величин за исследованный период, естественно высокое значение темпа изменения исследуемого показателя - 237%. Это убедительно свидетельствует о значительном увеличении роли институтов ФС в экономике страны. Так, если в 1947г. эта величина составила 2,3%, то уже к 2005 г. она выросла до максимальных значений в 8,1%. Среднее значение показателя вариации составило 10,0%. Вертикальный анализ данного показателя демонстрирует его снижение с 13,95% до 8,28%, темп составил всего 59%.

Обращает на себя внимание, что средний показатель эластичности (Эл.), равный 135%, соизмерим с показателем темпа роста – 134%. В тоже время только в двух последних исследованных периодах из четырех обнаружено преобладание показателя эластичности над темпом роста. Понятно, что в конце третьего периода начал формироваться динамично развивающийся виртуальный сектор "новой экономики" – он и "подтянул" показатель эластичности. Однако не следует забывать, что в период 1985-2005г., что ранее нами было обнаружено, действие ФРС США и всего финансового сообщества стало более "эффективным".

Отметим, что в исследованные периоды в США прошло как минимум десять кризисов. В тоже время влияние этого процесса на развитие финансовой системы, как показали графики, не очень заметно.

Попытаемся верифицировать полученные результаты, для это увеличим интервал исследования и сосредоточимся на последних тридцати годах, в течение которых практически произошли две промышленные революции, компьютерная и информационная. Для уточнения величины динамики за последние тридцать лет, вобравшие два энергетических кризиса, а также финансовый азиатский кризис, рассмотрим экономическую модель зависимости развития ФС (GDPfin) от ВВП (GDP) страны. Данную экономическую модель для наглядности представим графически (см. рис. 2.2.1), чтобы ощутить вариабельность динамики изменения относительно средней аппроксимирующей функции.

Как видно из рис. 2.2.1, временная динамика колебаний (вариация) относительно функциональной средней зависимости более чем незначительна, что убедительно подтверждается очень высоким значением коэффициента детерминации в размере R2=0.9982. При этом темп роста значимости финансовой системы по отношению к ВВП достаточно высок, что подтверждается коэффициентом эластичности в размере 1,3388 раз, что наглядно видно из эконометрической зависимости:

|

GDPfin = f(GDP) = 0,0003*GDP1,3388 |

(2.1.) |

|

Рис. 2.2.1 Экономическую модель зависимости развития ФС (GDPfin) от ВВП (GDP) США за период с 1975 по 2005 г. По Y дана ФС, по Х ВВП. Значения по координатам даны в млн.долл.США |

─────────────────────────

Отметим то, что ФС научилась «водить за нос» ФРС, благо заранее была создана и теоретически обоснована афера "финансового инжиниринга". Кстати, следует вспомнить замечательную теоретическую аферу 80-х годов прошлого столетия, когда John Perkins и компания обосновывал "инвестиционную привлекательность" новых рынков на основе моделей Маркова (знаменитая эконометрическая ловушка по Маркову), которую "за уши" притянули к экономике, не говоря о теоретических конструкциях Колмогорова. Поразительно, как "разработчикам" не дали Нобелевскую премию по экономике. Нобелевским лауреатам Шарпу и Модильяни повезло больше. Нельзя не согласиться с В.Леонтьевым - как много среди теоретиков-экономистов блуждает удивительно изящных, но бесполезных теорий. Правда бесполезных ли!? или заказанных и далее продвинутых "кем-то". Достаточно вспомнить удивительные финансовые "успехи" Сороса и Б. Гейтса, более напоминающие банальное манипулирование общественным сознанием. В России есть свой богатый опыт, когда по заказу власти экономические теории подгоняются в нужное направление и к нужным выводам. В книге настоятельно проводится мысль и доказывается то, что такая подгонка и манипуляция общественным сознанием экономически не выгодна, прежде всего, власти и бизнесу.

Напомним - Марковские случайные процессы названы по имени выдающегося русского математика А.Маркова (1856-1922), впервые начавшего изучение вероятностной связи случайных величин и создавшего теорию, которую можно назвать "динамикой вероятностей". В дальнейшем основы этой теории явились исходной базой общей теории случайных процессов, а также таких важных прикладных наук, как теория диффузионных процессов, теория надежности, теория массового обслуживания и т.д. В настоящее время теория марковских процессов и ее приложения широко применяются в самых различных областях.