Глава 2.3.1.

Динамика банковской системы

США

Рассмотрим экономические показатели

развития банковской системы по отношению

к ВВП США. Результаты расчетов сведены

в таблицу 2.3.1.

Как видно из таблицы 2.3.1., за первый

исследованный период 1947-1976 г.г. среднее

значение доли банковской системы США

в ВВП страны поддерживалось на уровне

1,7%, при этом минимальное значение

составило 1,2%, а максимальное – 2,3%.

Понятно, что при таком достаточно

высоком темпе изменения исследуемого

показателя, достигшего величины в 185%,

показатель вариации должен быть

достаточно большим, что подтверждает

его величина. Ее значение составило –

17,7%. Отметим, что в исследованный период

в США прошло шесть экономических кризисов

1948-1949, 1953-1954, 1957-1958, 1960-1961, 1969-1971 и 1973-1975

г.г.

|

Таблица 2.3.1.

Экономические показатели развития

банковской системы по отношению к

ВВП США |

|

|

MX |

Min |

Max |

SX |

Var |

Темп |

Эл. |

|

1947-76 |

1,7% |

1,2% |

2,3% |

0,31% |

17,7% |

185% |

129% |

Это и отразилось на показателе

эластичности (Эл.), равном 129%, что

значительно меньше показателя темпа

роста 185%. Это связано с тем, что в данный

период процесс развития банковской

системы, несмотря на высокий темп, не

отличался достаточной стабильностью.

И, возможно, свидетельствует о наличии

синергетических бифуркаций.

Рассмотрим экономические показатели

развития банковской системы по отношению

к ВВП США за период 1977-2005 г.г. Результаты

расчетов сведены в таблицу 2.3.2.

|

Таблица 2.3.2.

Экономические показатели развития

банковской системы по отношению к

ВВП США |

|

|

MX |

Min |

Max |

SX |

Var |

Темп |

Эл. |

|

1977-05 |

3,0% |

2,4% |

4,1% |

0,45% |

14,9% |

166% |

125% |

|

|

Во второй исследуемый период 1977-2005

г.г. (см. табл. 2.3.2.) среднее значение доли

банковской системы США в ВВП страны

поддерживалось на уровне 3,0%, при этом

минимальное значение составило 2,4%, а

максимальное – 4,1%.

Безусловно, что при таком темпе

изменения исследуемый показатель достиг

величины в 166%. Значение показателя

вариации составило – 14,9%. Подчеркнем,

что в исследованный период в США прошло

4 кризиса. Это и отразилось на показателе

эластичности (Эл.), равном 125%, что

значительно меньше показателя темпа

роста 166%. В данный период процесс развития

банковской системы, несмотря на высокий

темп, не отличался достаточной

стабильностью. Ранее отмечалось, что

такой разброс показателей эластичности

и темпа роста может удостоверять

наличие синергетических бифуркаций.

Поэтому на данном этапе исследования

сознательно дан графический образ для

подтверждения или опровержения данного

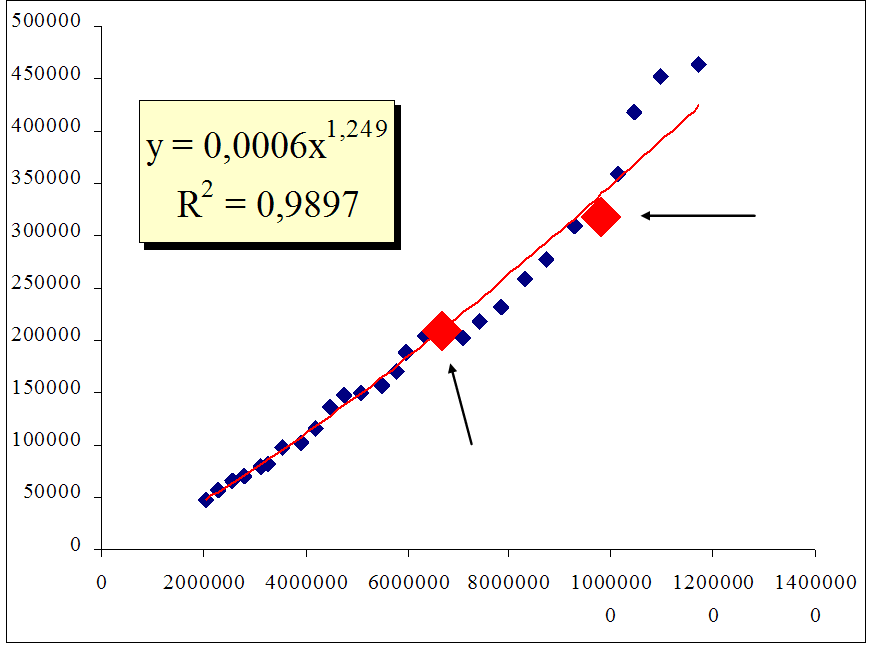

факта. Как видно из графика, четко

наблюдаются две выделенные точки

бифуркации. Первая точка бифуркации в

период 1995-1996 г.г., когда произошел глубокий

финансовый кризис на азиатских рынках.

В результате волна инвесторов с азиатских,

японских, европейских финансовых рынков

хлынула на американские фондовые рынки,

непомерно и необоснованно раздувая их,

попутно беспочвенно укрепляя американский

доллар. Краткосрочные спекулятивные

доходности на фондовых рынках существенно

превосходили доходности в банковской

системе. Международный спекулятивный

бизнес, ничего общего не имеющий с

инвестициями, в услугах банковского

сообщества не нуждался. С другой стороны,

сами банки с энтузиазмом устремились

попытать счастье в откровенно рулеточной

игре, ничего общего не имеющей с их

прямыми функциями и инвестициями,

очерченных американскими законами.

Практически американские банки ничем

не отличались от их российских банков

периода пирамиды ГКО. То, как отреагировала

ФРС, ранее было описано. Она для того,

чтобы защитить рынок от краха начала

интенсивно стерилизовать денежную

массу, и как следствие повышать процентную

ставку. В результате была сформирована

точка бифуркации на графиках денежной

массы, которая в процессе динамического

анализа ФС не была выявлена. Только при

анализе банковской системы эта точка

бифуркации проявилась, т.е. перешла из

латентного состояния в видимое.

Следует отметить, что в виду инерционности

любой сложной системы, к которой с

успехом относится банковское сообщество,

было зарегистрировано временное

запаздывание от 1 до 3 месяцев. На это

фазовое смещение влияет также запаздывание

действий ФРС, ведь у нее нет инструментов,

прописанных в концепции авторов. Вторая

точка бифуркации, ее фазовые сдвиги,

связанная с началом мирового энергетического

кризиса, ранее была хорошо описана.

Здесь же отметим существенный момент.

Как понятно из графиков, фазовые сдвиги

в точках бифуркации банковской системы

и денежной массы одинаковы.

В тоже время не понятно, почему при

анализе ФС не были выявлены точки

бифуркации, а при анализе банковской

системы они отчетливо проявились, мало

того с одной и той же фазой, что и

бифуркации денежной массы. Естественно

возникает вопрос, что или кто компенсирует

эти фазовые сдвиги, где скрываются, или

кто формирует эти латентные факторы.

Глава 2.3.1.

Динамика банковской

системы США

Динамика развития

финансово-банковской системы в условиях

регулярных кризисов

Самарина Г.П.,

Дорошко С.Е., Чадаев О.Д. Ноосферная

экономика: банки и кризисы финансовой

системы. - СПб.: Изд-во СПбГЭТУ "ЛЭТИ",

2008 - 259 c.