|

|

|

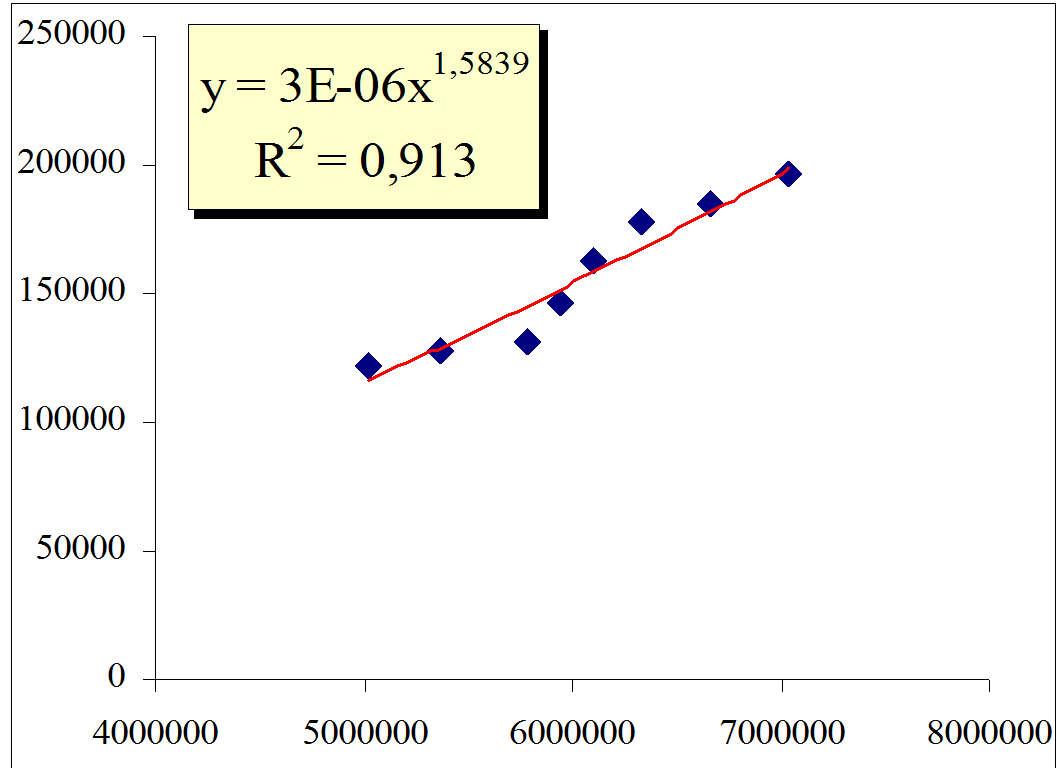

Рис. 3.3.3. Зависимости доли компенсации банковского сектора по отношению общей компенсации в экономике за период 1998-2005 г.г. |

Перейдем к построению эталонных моделей предприятий поставщиков других отраслей, предоставляющих промежуточные товары для банков.

Рассмотрим показатель прибыли предприятий поставщиков, собственников, акционеров до налогообложения (PBT). Как видно из таблицы 3.3.4., прибыль предприятий их собственников и акционеров до налогообложения (PBT) от выручки составила 3,3%.

В тоже время без учета показателя косвенных налогов (2,4%) прибыль составит 3,5% (см. табл. 3.3.6.). По данным Госкомстата РФ данный показатель в российской экономике в 2,5 раза меньше, чем в США. В результате величина прибыли до налогообложения российских предприятий должна быть откорректирована 3,5%/2,5»1,4%.

Результаты расчетов эталонной модели предприятий поставщиков других отраслей, предоставляющих промежуточные товары для банков, сведем в таблицу 3.3.5. Модель в упрощенном виде представляет собой пропорции элементов затрат в единице цены совокупных товаров и услуг. Модели строятся без учета косвенных налогов и НДС.

Продолжим анализ и расчет поправочных коэффициентов. По данным бюро экономического анализа США средняя стоимость одного квадратного метра промышленных, технологических помещений в США составляет около 1,5 тыс. долл.США, стоимость жилья около 1,8-2 тыс. долл.США.

Как ранее отмечалось, в России по данным Госстроя цены одного квадратного метра жилья не могут быть выше 300 долл.США, соответственно стоимость одного квадратного метра промышленных, технологических помещений в РФ должна составлять не более 200 долл.США. Учитывая, что доля промышленных, технологических помещений в США в среднем составляет около 50%. В результате уровень амортизации офисных и технологических помещений российской промышленности должен быть не выше 50%/7»7,1%.

По данным Госстроя РФ, Госкомстата РФ, МЧС РФ более 95% всего оборудования, все промышленные, технологические помещения, были введены в строй еще в дореформенный период. Как следствие суммарную амортизационную стоимость можно оценить в 5 раз ниже, чем в США. Как видно из таблицы 3.3.4., доля амортизации от выручки (CCAGPC) составила 2,9%. В тоже время без учета показателя косвенных налогов – 3,1% (см. табл. 3.3.6.). В результате доля амортизации от выручки (CCAGPC) для российских предприятий – 3,1%/5»0,6%.

|

||||||

|

Наименование |

IIC |

IBTIIC |

COMPIIC |

CCAIIC |

NINTIIC |

PBTIIC |

|

Предприятия поставщики США без IBTIIC |

24,5% |

0,0% |

16,1% |

3,1% |

1,9% |

3,5% |

|

Коэффициент пересчета |

|

0,0% |

7,36 |

5 |

5 |

2,5 |

|

Предприятия поставщики РФ без IBTIIC |

4,6% |

0,0% |

2,2% |

0,6% |

0,4% |

1,4% |

|

Средние компенсационные выплаты персоналу в предприятиях поставщиков (долл. США) |

600 |

|||||

|

Предприятия поставщики США без IBTIIC – модель США без учета косвенных налогов и НДС. |

||||||

Величина интегрированного показателя компенсации (COMPGPC) российских предприятий в 7,35 раза меньше, чем в американских. Соответственно, как видно из таблицы 3.3.4., показатель доли компенсации от выручки (COMPGPC) составил 15,2%. В тоже время без учета показателя косвенных налогов - 16,1% (см. табл. 3.3.6.). В результате доля компенсации от выручки (COMPGPC) для российских предприятий - 16,1%/7,35»2,2%.

Известно, что уровень стоимости кредитных, инвестиционных ресурсов в РФ завышен как минимум в три раза. Понятно, что спрос на инвестиционные ресурсы в России подавлен. Это убедительно подтверждают данные Госстроя РФ, Госкомстата РФ, МЧС РФ, по которым более 95% всего оборудования, промышленных, технологических помещений, было введено в строй еще в дореформенный период. Поэтому можно с полной уверенностью принять поправочный коэффициент в размере 5 раз. Соответственно, как видно из таблицы 3.3.4., показатель доли инвестиционных, процентных выплат от выручки (NINTGPC) – 1,8%. В тоже время без учета показателя косвенных налогов – 1,9% (см. табл. 3.3.6.). В результате доля инвестиционных, процентных выплат от выручки (NINTGPC) для российских предприятий – 1,9%/5»0,4%.

Сравнительный анализ российских и американских предприятий поставщиков промежуточных товаров для банков показал, что российские предприятия завышают цены на свою продукцию, услуги в 5,37 раз. Это убедительно демонстрирует таблица 3.3.6., суммарная добавленная стоимость американских предприятий составила 24,5%, в российских же предприятиях 4,6%. При этом отметим негативный момент – российский бизнес уделяет мотивации своего персонала почти в два раза меньше внимания, чем российское банковское сообщество. Если учесть цены российской потребительской корзины (см. рис. 2.10.), которая соизмерима с ценами самого дорогого города США Нью-Йорка, то уровень компенсации персонала в российской экономике в 7,36 раз занижен. Как следствие наблюдается многократно сжатый совокупный спрос. Он естественно латентно инициирует постоянный рост цен в экономике. При таких условиях говорить про совокупную внутреннюю и внешнюю мотивацию персонала российской экономики нельзя.

В процессе построения эталонной модели банков было обнаружено, что в США социальный налог в экономике составляет в среднем величину в размере 21,7%, а в банковском секторе - 19,8%.

В России, несмотря на позитивное его снижение до 26,5%, он остается достаточно высоким, при этом в рамках концепции ноосферных рисков в социальном налоге отсутствует какая-либо отраслевая дифференциация.

Попытаемся разобраться с его экономически обоснованным уровнем, и объясним на объективной экономической основе, почему в экономике РФ так активно используются «серые» схемы оплаты труда персонала, а также оценим степень вины в этом, как бизнеса, так и законодательства.

Рассмотрим показатель компенсации (СОМР) по его составным функционалам. В него входят собственно начисленная и выплаченная заработная плата, премии и прочее, а также пенсионные и социальные выплаты. Вначале обратимся к общим оценкам и определим динамические и статические показатели зависимости доли компенсации банковского сектора по отношению к общей компенсации в экономике.

Для наглядности данную экономическую зависимость, ее динамический образ представим в виде графика (см. рис. 3.3.3.) и функциональной модели.

|

|

|

Рис. 3.3.3. Зависимости доли компенсации банковского сектора по отношению общей компенсации в экономике за период 1998-2005 г.г. |

Как видно из графика и экономической модели, доля компенсации в банковском секторе растет опережающим темпом. Коэффициент эластичности составляет 1,5839. При этом статический показатель – средняя величина этого же показателя равна 2,6%, что соизмеримо с объемом оказываемых услуг, средняя доля которых в объеме ВВП составила 3%. При этом темп роста компенсации несколько опережает, даже если рассматривать с учетом периода 1998-2005 г.г.

Понятно, что данный фактор зависит еще и от интегральной переменной социального налога, без учета фактора пенсионных и социальных выплат динамика несколько увеличится до средней величины в размере – 1,645. Итак, основной рост определялся увеличением динамики оплаты труда персонала банковского сообщества. Как видно из полученных данных, персонал в банках постоянно мотивируется. Абсолютный темп оплаты труда в реальном выражении за исследованный период составил 135% (128% по всей экономике), несмотря на более высокую динамику показателя роста численности, т.к. средняя величина численности в банковском секторе составляет всего 1,9%.

Рассмотрим еще один из важных мотивационных показателей - уровень дифференциации оплаты труда различных секторов экономики США. Данный показатель демонстрирует высокую однородность - вариация за период 1998-2005 г.г. составила не более 15-20%. Так, в 2005 г. годовая средняя оплата труда в банковском секторе составила 58247 долл. США, а средняя оплата труда в экономике достигла 44884 долл.США – превышение составило всего около 30%. Понятно, что российская экономика и по этому показателю разительно отличается.

Изучим, как распределяется в экономике США доля социального налога и оплаты труда в интегральном факторе компенсации всего персонала.

Табличные расчеты вынесены за пределы книги. В работе представлена полученная экономическая зависимость доля социального налога (Sw - Supplements to wages and salaries) и оплаты труда (Wg - Wage and salary disbursements) в интегральном факторе компенсации (COMP - Compensation of employees) всего персонала. В целом данную экономическую зависимость можно представить в виде:

COMP=f(Wg, Sw)= 1.035*Wg0.822*Sw0.178

Понятно, что для того чтобы определить величину социального налога в оплате труда, необходимо разделить вес социального налога 0,178 на весовой показатель оплаты труда 0,822. В результате получается, что в целом по экономике США показатель социального налога в оплате труда поддерживается на уровне 21,7%.

Рассмотрим, как распределяется в экономике США доля социальных, пенсионных выплат в интегральном факторе социального налога. Табличные расчеты в книге не приводятся. Здесь представлена полученная экономическая зависимость доля социальных платежей (Gsi - Employer contributions for government social insurance) и пенсионных выплат (Ps - Employer contributions for employee pension and insurance funds) в интегральном факторе социального налога (Sw) всего персонала. В целом данную экономическую зависимость можно представить в виде:

Sw =f(Ps, Gsi)= 1.159* Ps 0.654* Gsi 0.346

Как видно из рассчитанной экономической зависимости, социальные платежи в социальном налоге в среднем составляют 34,6%, а пенсионные отчисления поддерживаются на среднем уровне – 0,654.

Рассмотрим, как распределяется в банковском секторе США доля социального налога и оплаты труда в интегральном факторе компенсации банковского персонала.

Табличные расчеты, полученная экономическая зависимость доля социального налога (Sw - Supplements to wages and salaries) и оплаты труда (Wg - Wage and salary disbursements) в интегральном факторе компенсации (COMP - Compensation of employees) персонала банков в книге не приводятся. В ней отражено лишь то, что в целом по банкам США показатель социального налога в оплате труда поддерживается на уровне 19,8%.

Расчеты показали, что в целом по экономике США показатель социального налога равен среднему уровню 21,7%, в банковском секторе - 19,8%. При этом пенсионные выплаты соответствуют средней величине оплаты труда в экономике. Эти данные свидетельствуют о следующих существенных моментах.

Во-первых, в развитом современном обществе устойчиво работает принцип социальной справедливости и ответственности перед старшим поколением, пенсионерами. Общество на объективной основе признает, а не законодательно декларирует, что вся сегодняшняя экономика, ее активы были созданы старшим поколением. Кроме того, учитывается, что пенсионеры в полном объеме профинансировали ее создание из собственных средств, накапливаемых в пенсионных фондах в активный период своей жизни. Расчеты показывают, что масштабы инвестиций бизнеса многократно меньше чем пенсионных фондов. В развитых странах признано, что настоящие и будущие пенсионеры являются основными инвесторами экономики страны. Роль бизнеса ничтожна.

Парадокс заключается в том, что принцип солидарной ответственности поколений придуман либеральной экономической школой и далее внесен в пенсионный закон всех развитых стран. Данный принцип позволяет легализовать процесс приватизации активов пенсионных фондов в пользу, так называемой элиты общества. Конечно, они не все приватизируют. Часть средств уходит на погашение их долгов от афер, и регулярных кризисов, запущенных ими. Сумма ежегодной приватизации пенсионных активов небольшая. Она колеблется в зависимости от уровня смертности пенсионеров и не доживших до пенсии американцев. В целом ее можно оценить от 10 до 30 млрд. долл. США ежегодно. Это минимальные не очень точные оценки. С расчетами можно ознакомиться в этой книге и в наших предыдущих книгах и учебниках. В них не хватает нескольких цифр – уровня смертности по возрастам. Добавив эти цифры, несложно вычислить в рамках теории размытых, нечетких множеств более точный диапазон ежегодной приватизации пенсионных фондов американцев.

Во-вторых, в развитых странах, в том числе США, социальные выплаты дифференцируются в зависимости от уровня ноосферных рисков в различных отраслях экономики.

В-третьих, уровень социальных налогов в развитых странах, в том числе США, значительно ниже, чем в российской экономике. Если учесть, что в РФ уровень пенсий более чем в три раза ниже среднеотраслевой оплаты труда, а с учетом «серых» схем оплаты труда почти в 5 раз ниже, то социальный налог в России в 6 раз выше, чем в США.

В целом укрупненная эталонная модель банков и банковского сообщества показала, что в экономике России по отношению к США в среднем в 5,37 раз завышены совокупные потребительские цены, в среднем в 7,36 раза занижена оплата труда персонала.

Отдельно следует отметить, что был рассчитан экстремум кривой Лаффера для РФ, т.е. оптимальный уровень косвенных и социальных налогов, при котором, с одной стороны, обеспечивается сбалансированное развитие экономики, а с другой стороны, обеспечивается максимальный сбор налогов. Так, в частности, в РФ косвенные налоги должны быть снижены в 2-2,5 раза, а социальный налог в РФ в 6 раз. Если учесть требования социальной справедливости и ответственности общества перед стариками, то уровень пенсий по отношению к средней оплате труда в экономике должен быть меньше не более чем в 2 раза. При этих условиях социальный налог должен быть снижен в 3 раза.

В СССР социальный налог составлял в среднем 6-8%. Он дифференцировался по каждой отрасли с учетом производственных, технологических, отраслевых рисков, в том числе и с учетом профзаболеваний по каждой из почти 1000 профессии. При этом пенсия составляла 50% от уровня средней оплаты в экономике. Советская власть, конечно же, тоже присваивала пенсионные активы, правда, эти средства были народными, т.е. повышали активы народного хозяйства. Согласитесь, их действия были экономически более грамотными. Если учесть, что сейчас средние пенсии в 4-5 раз ниже средней оплаты труда в экономике, то сегодняшний социальный налог должен быть не более 3-4%. Таким образом, в настоящее время переплата социального налога составляет 22,5-23,5%.

Кстати, интересно, у кого, сейчас, находятся в собственности эти огромные активы советских пенсионных фондов. Приватизированные сбережения Сбербанка – капля не в море, а в океане. Тем не менее, и это ничто в сравнении с масштабами сегодняшней приватизации активов будущих пенсионеров. Нашей молодежи не позавидуешь. При сегодняшней экологии и потогонной эксплуатации, мало кто из них дотянет до пенсионного возраста. Уже слышаться бодрые голоса, так называемых «экспертов-экономистов», предлагающих увеличить пенсионный возраст до 70 лет. Наши расчеты свидетельствуют об обратном.

В заключение отметим, по нашему мнению, ряд важных моментов, которые были получены в процессе построения эталонной модели банков, но результаты исследований не были включены в книгу в виду ограничения ее пространства. Анализ основных фондов и динамики потребления капитала позволил определить наиболее динамично развивающиеся банковские технологии, связанные с информационными, компьютерными, Internet технологиями. Это понятно, данные технологии позволяют перевести большинство банковских продуктов в виртуальную среду и поднять эффективность. Тем не менее, отметим, важный для наших исследований момент, по мнению экспертов компьютерных, информационных технологий - банковское сообщество практически не участвовало в развитии инновационных компьютерных и Internet технологиях и продолжает минимально финансировать данные программы. Тем самым оно нарушает свою главную целевую функцию – обеспечение и поддержка инвестиционных и инновационных программ. Банкам это не выгодно – такие проекты требуют реальной работы, и ничего общего не имеют с виртуальными спекулятивными играми западных банков на рынках новой экономики.

Полученные результаты подтверждаются исследованиями, которые реализовала компания BBC Великобритания (www.bbc.com), о так называемых «инвестициях» банковской системы в новую экономику, в частности, в компьютерные и Internet технологии. В результате банковских «новаций» новая экономика и в целом вся экономика США была ввергнута в 2000-2001 г.г. в затяжной кризис, от которого экономика США даже в 2006 г. никак не может выздороветь. По горячим следам исследования и кризиса в 2002 г. ВВС сняла документальный фильм «Trouble with Corporate America». В нем рассматривается падение морали и рост коррупции американского бизнеса, в том числе и банковского. Не менее жестко отреагировала американская общественность. Сенатом США в 2002 г. были введены поправки ужесточающие контроль над отчетностью и спекуляциями на открытом рынке.

Воистину благими пожеланиями Сената США вымощена дорога в ад (ипотечный кризис 2008-2009 г.г.) для американской экономики. Сегодняшние международные стандарты финансовой отчетности не только не спасают, а еще больше запутывают. Государственная, международная отчетность и стандарты позволяет регулярно запускать аферы уже не государственного, а международного масштаба. И никто, ни государственные институты, ни аудиторские компании с международным именем, ни общественность не в состоянии их обнаружить.