|

Рис. 1.10. Пример одной из таблиц межотраслевого баланса США. |

В конце 60-х годов советские политэкономы обращали внимание на низкий уровень оплаты труда, как доли в ВВП страны по сравнению с развитыми странами. Тогда он составлял в среднем 30% от ВВП, в то время как в США в среднем - 60%. При этом, чем технологичнее была отрасль, тем данный уровень оплаты труда был выше. Уровень дифференциации в оплате труда составлял 3 раза, как и в развитых странах. Соблюдался баланс цен и оплаты труда.

Еще в 19-ом веке здравомыслящие экономисты Европы пришли к выводу, что основой экономики является человек, труд и домашнее хозяйство, а не финансовая система и капитал. Результатом исследований в этом направлении экономики труда явилась работа русского экономиста В.Дмитриева о взаимодействии и взаимосвязи трудовых показателей предприятий различных отраслей экономики. На основании его работ в начале 20-ого века была сформирована эконометрическая модель межотраслевого баланса (МОБ). Именно эту работу русской, советской экономической школы сейчас используют все страны мира для расчета социально-экономических показателей страны, регионов, отраслей, предприятий, рынков, домашних хозяйств. Следует обратить внимание на то, что экономика труда сформировала основу всех сегодняшних эконометрических расчетов для социально-экономической оценки эффективности управления на всех иерархических уровнях государства. По нашему мнению, монетаристы, кейнсианцы, сторонники финансовой системы и капитала ничего интересного для эффективного управления на всех уровнях иерархии экономической системы не создали. Всякий раз, когда то или иное государство начинает увлекаться этими теориями, это для него заканчивается глубоким затяжным кризисом. Например, Россия сейчас выживает только благодаря научному, технологическому потенциалу, накопленному ранее в советское время, и ресурсам, разведанным и разработанным тогда же.

Выясним, что же является основой экономики: труд или капитал и финансовая система. Что первично? Мы утверждаем и далее на цифрах и фактах и моделях докажем, что труд.

Таким образом, домашнее хозяйство, труд, человек формирует производственную функцию, производит все товары и услуги, совокупный спрос, в т.ч. и инвестиции, благодаря своим пенсионным фондам, а также генерирует денежную массу в государстве. В этой системе собственники предприятий, банковско-финансовая система и государство полностью зависят от домашнего хозяйства, и являются исполнителем воли домашних хозяйств, которые их буквально содержат на свои деньги. В данной книге будет доказано, что труд и трудовая мотивация являются основой эффективной экономики любой страны.

Практически необходимо рассмотреть, как и кто на самом деле формирует векторное пространство спроса и предложения, а также как и кто генерирует денежную массу и инвестиционный потенциал в стране.

Основная цель книги понять целевую функцию, базовым элементом которой является экономика труда и ее производные внешняя и внутренняя мотивация, и только тогда можно объективно, правильно и точно с помощью многообразия методов эконометрического анализа описывать происходящие в экономике процессы. К сожалению, все остальные подходы обречены на провал, т.к. они нарушают базовые основы экономики и в процессе исследования анализируют следствие, а не причины.

Экономика, ее мотивационный базис формирует политику доходов и заработной платы и обязана соблюдать баланс заработной платы и цен. Только после того как этот интегральный базовый экономический вектор выстроен, можно переходить к производным (вторичным) интегральным векторам и вырабатывать монетарную и фискальную политику. Любые попытки изменить причины и следствие, т.е. перевернуть экономическую политику с ног на голову, приводили, приводят, и будут приводить к краху. Достаточно внимательно всмотреться в экономическую политику от египетских фараонов до наших дней.

Практически в книге авторы доказывают, что человек, домашние хозяйства своим трудом, через мотивационные механизмы создают, развивают экономику любой страны. Именно домашние хозяйства, их человеческий капитал, а не бизнес, финансовая и государственная системы создают базовые экономические вектора:

Итак, приступим к рассмотрению, предлагаемого авторами эконометрического базиса, а значит, доказательного. Такой подход не виртуален. Логика авторов проста – концепция, сбор данных, построение эконометрических моделей, используя все многообразие эконометрических методов, последующее моделирование, в том числе с учетом результатов предыдущих исследований и прогнозов авторов по трем предыдущим кризисам и только после этого делаются экономические выводы. Любой другой путь не верен – т.к. отражает умозрительные поверхностные концепции либеральной экономики на уровне 4-х или 5-ти «П» и такого же количества «И». Экономика и такие виртуально-поверхностные конструкции несовместимы. Все знают, что экономисты либерального толка в своем кармане считают не виртуальные концепции, а реальные деньги.

На первом этапе дадим анализ, оценку доминирующей роли труда, трудовой мотивации, человеческого капитала, а не влияния бизнеса на экономику страны. При этом будем использовать, в частности, межотраслевой баланс (МОБ), систему национальных счетов (СНС) (макро, мезо, микро экономику).

Для этого рассмотрим многофакторное векторное поле спроса (ВВП) и предложения (производственной функции) на основе прямых и косвенно-латентных связей экономики и попытаемся ответить на простые, но только на первый взгляд, вопросы:

Рассматривая спрос и предложение (см. предыдущий параграф книги "Проблемы мотивации труда персонала и Г.Форд"), можно было осуществлять лишь качественную оценку. Трудно было выявить их взаимовлияние, а также как прямые, так и косвенно-латентные связи. Для того, чтобы перейти к количественным, функциональным расчетам по всему многообразию векторного функционала спроса и предложения, а также увидеть место и доминирующую роль трудовой мотивации, рассмотрим межотраслевой баланс. Но перед этим остановимся на простых примерах, которые позволят понять, что именно домашнее хозяйство является главным элементом экономической системы любой страны. Именно оно каждый день формирует спрос, предложение, инвестиционный потенциал общества через свои пенсионные фонды и сбережения, депозитные, кредитные портфели банков, денежную массу в государстве и содержит всю государственную, бизнес и финансовую системы. Подчеркнем, что бизнес, финансовая и государственная системы вторичны по отношению к нему, т.к. не в состоянии обеспечить эти базовые целевые функции.

Следует вспомнить, что базисом межотраслевого баланса, системы национальных счетов государств является экономика и социология труда. Еще в конце 19-ого века русский экономист В.Дмитриев построил модель полных затрат труда. Эта модель является основой современной экономической системы учета на всех уровнях иерархии вплоть до системы межгосударственного сопоставления ООН. Модель независима, как и реальная экономика в целом от строя, политических партий и виртуальных мнений экономической телевизионной элиты. Наиболее это характерно проявляется в России. Бывшие парторги, коммунисты, будучи экономической советской элитой, на политзанятиях увлеченно рассказывали о светлом коммунистическом будущем. Сейчас они же не менее увлеченно говорят в телевизионных шоу о светлом капиталистическом рыночном будущем. У них никогда не было времени для реальных экономических исследований - все время было занято вещанием с трибун. Им считать некогда, они фасуют высказывания друг друга. Тогда это не экономика, а филологические потуги с намеком на научность. Сейчас в экономике РФ доминируют те, которые не достигли успеха в литературном творчестве.

Для начала рассмотрим спрос и предложение на примере, намеренно упрощенном авторами.

Представим себе, что каждый работник в первую половину дня работает на предприятии, т.е. реализует производственную функцию или предложение. Во вторую половину дня после работы он из производителя товаров и услуг переходит в новое качество потребителя произведенных им в первой половине дня товаров и услуг. При условии, что собственник исполняет библейскую аксиому: заплати работнику своему до захода солнца, то человек ежедневно одновременно выполняет и первую производственную функцию – совокупное предложение, и вторую, формируя совокупный спрос. При оплате труда выплачивается также и единый социальный налог, и благодаря пенсионному фонду создается инвестиционный потенциал общества, а, учитывая, что часть денег работник будет ежедневно сберегать, то этот инвестиционный потенциал общества будет неизбежно увеличен. Кроме этого будут наблюдаться ежедневные выплаты в бюджет на содержание государственного аппарата и обеспечение национальной безопасности.

Главным же для собственника является то, что все производимые товары и услуги будут равномерно потребляться, ведь заработная плата выплачивается ежедневно, а не раз в месяц или квартал. В результате затраты и потери собственника, связанные с неритмичностью покупок и загрузкой мощностей, будут находиться на минимальном уровне.

К сожалению, многие собственники эту библейскую аксиому не могут понять. Чаще всего наблюдается обратный вариант.

Первый день. Допустим, собственник решил незаконно получить беспроцентный кредит и не выплачивать за отработанный день заработную плату своим работникам. Благодаря его "хитрости", как он ошибочно думает, можно заодно не платить единый социальный налог, тем самым, не развивать инвестиционный потенциал общества и не заботится об экономической и национальной безопасности страны. Он пытается переложить порожденные им проблемы на общество и собственников предприятий других отраслей. Понятно, что его персонал во вторую половину дня не будет покупать ни его продукцию, ни продукцию других фирм, тем самым, снижая объемы продаж и прибыль у всех собственников.

Второй день. Собственник продолжает свою бессмысленную политику. Очевидно, что внешняя мотивация персонала не будет способствовать росту производительности труда. Все вышеперечисленные потери продолжают расти.

Третий день. К внешней мотивации персонала присоединяется внутренняя мотивация, усиливая негативные эффекты. Их совместное взаимодействие сформирует отрицательный синергетический эффект. Потери собственника, персонала и общества продолжают синергетически расти подобно снежному кому.

Ежедневные циклы можно продолжить, но и так все понятно.

Такая политика ввергнет собственника к разорению, а общество будет вынуждено компенсировать все порожденные им потери.

В принципе снижение заработной платы и/или завышение цен приведет к такому же результату. Это одна из причин сегодняшнего ипотечного кризиса (2008-2009 г.г.) и всего многообразия предыдущих. Цены на жилье в развитых странах, в т.ч. и в США за последние пять лет выросли в 2-3 раза по отношению к средней оплате труда, а в РФ около 6-8 раз. Практически банки сформировали примитивную финансовую пирамиду на рынке недвижимости.

К сожалению, экономика обладает еще одним досадным механизмом – эффектом мультипликации и синергетических нелинейных бифуркаций. Упрощенно без учета нелинейных синергетических бифуркаций можно утверждать что, если повышаются цены или снижается заработная плата на 10%, то в среднем объемы продаж в экономике падают на 20%.

Пример дан на рис. 1.10.

|

Рис. 1.10. Пример одной из таблиц межотраслевого баланса США. |

Как видно из упрощенной таблицы (рис. 1.10.) для девяти укрупненных отраслей, производственная функция и собственно показатель компенсации персонала (Compensation of employees) описывается в третьем квадранте (ячейки D16:L19) в виде матричного векторного пространства. Конечный спрос или ВВП представлен во втором квадранте (ячейки N5:S14) в виде матричного векторного пространства. Как видно из множества стрелок, идущих от векторной матрицы компенсации (строка 16, третий квадрант), ее изменение будет влиять на интегральные вектора показателей (второй квадрант):

Правительственные расходы и инвестиции (Government consumption expenditures and gross investment) – колонка S.

Еще раз подчеркнем, в таблице за каждым показателем, за каждой строкой и колонкой стоят тысячи матриц и векторов, минимальные размеры которых исчисляются тысячами факторов. Поэтому здесь надо понимать, что вектора и матрицы это вложенные друг в друга матрешки – векторно-матричные функционалы.

Первый квадрант (ячейки D5:L14) отражает межотраслевые связи и промежуточный спрос на товары и услуги, которые необходимо затратить, чтобы произвести необходимую конечную продукцию для обеспечения конечного совокупного спроса. В целом, именно этот квадрант и определяет название межотраслевого баланса.

Практически имея данную таблицу и ряд дополнительных таблиц можно рассчитать не только матрицу прямых затрат для предприятий различных отраслей, но также и матрицы полных затрат. Эти хорошо известные алгебраические матричные преобразования за исключением матрицы прямых затрат пока опустим, чтобы лучше понять основную идею. Матрица прямых затрат дана в таблице с 23 по 38 строку. В ней рассчитана доля затрат в объеме реализации для предприятий каждой отрасли. В целом, это средне отраслевой норматив.

Следует вспомнить, что в предыдущей книге авторы утверждали, что в сентябре 2008 г. можно ожидать окончание первой фазы ипотечного кризиса [13 стр.]. Вторая фаза будет самой опасной. Возможен переход от финансового кризиса в экономический. Это сползание неприятно тем, что финансовая система, нанося удар по рынку недвижимости, запускает, сама того не замечая, цепную реакцию – механизмы которой напоминают атомный взрыв. Рынок недвижимости наносит лишь один удар по строительной отрасли – вертикальная колонка F, а вот уже строительная отрасль (см. матрицу прямых затрат строка 23-38 рис. 1.10.) наносит одновременный веерный удар сразу по всем отраслям экономики, но с разной мощностью. Наиболее мощное потрясение будет вызвано в следующих отраслях (оценка по методу кластеризации см. рис. 1.10.):

Первое место по весу. Предприятия отрасли машиностроения (Manufacturing) сила удара – 30% (ячейка F26) от объема реализации строительной отрасли, а они нанесут свои веерные потрясения и опять по всей экономике – смотри колонку G. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 2% - ячейка G29.

Второе место по весу. Предприятия отрасли услуг (Services) сила удара – 10% (ячейка F30) от объема реализации строительной отрасли, а они нанесут свои веерные потрясения и опять по всей экономике – смотри колонку K. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 7% - ячейка K29.

Третье место по весу. Предприятия отрасли оптовой и розничной торговли (Trade) сила удара – 8% (ячейка F28) от объема реализации строительной отрасли, а они нанесут свои веерные потрясения и опять по всей экономике – смотри колонку I. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 7% - ячейка I 29.

Четвертое место по весу. Предприятия отрасли транспорта (Transportation, communication and utilities) сила потрясения – 3% (ячейка F27) от объема реализации строительной отрасли, а они нанесут свои веерные потрясения и опять по всей экономике – смотри колонку H. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 3% - ячейка H 29.

Пятое место по весу. Предприятия финансовой системы и недвижимости (F.I.R.E. – если убрать точки, то это слово переводится как пожар) сила удара – 2% (ячейка F29) от объема реализации строительной отрасли, а они нанесут свои веерные удары и опять по всей экономике – смотри колонку J. И уже виновник кризиса – точнее аферы бумерангом возвращает уже себе запущенный ими кризис – снижение спроса на 14% - ячейка J 29.

Шестое место по весу. Предприятия добывающей отрасли (Mining) сила удара – 0.8% (ячейка F24) от объема реализации строительной отрасли, а они нанесут свои веерные удары и опять по всей экономике – смотри колонку Е. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 12% - ячейка Е29.

Седьмое место по весу. Предприятия сельского хозяйства (Agricultural) сила удара – 0.6% (ячейка F23) от объема реализации строительной отрасли, а они нанесут свои веерные удары и опять по всей экономике – смотри колонку D. И обязательно бумерангом возвращают финансовой системе запущенный ею кризис – снижение спроса на 7% - ячейка D29.

Первая фаза кризиса закончится тогда, когда все отрасли циклично нанесут веерные удары друг другу. Количество ударов и их сила будет лежать в диапазоне от 5 до 20 раз в зависимости от отрасли. На этом к сентябрю 2008 г. и закончится первая фаза кризиса и начнется следующая, т.к. авторы описали упрощенную линейную схему без учета реальных нелинейных латентных бифуркаций.

Если этот процесс не остановить, то он будет продолжаться бесконечно. Воистину ложка дегтя может испортить не одну бочку меда. Казалось бы, мелкая афера финансовой системы на фондовом рынке, рынке недвижимости, а также на продовольственном и энергетическом рынках вызывает серьезные потрясения в экономике США, но это если не учитывать внешние связи по каналам экспорта и импорта. Ведь эта афера была запущена сначала в США, а потом как пандемия распространилась в Европе и далее в РФ.

Зная эти скрытые, латентные механизмы реальной экономики, естественно не сложно производить объемные расчеты – современная компьютерная техника это позволяет делать. Разумеется, в процессе расчетов и моделирования необходимо учитывать (опять же на основании многочисленных расчетов), что эти латентные процессы сопровождаются значительными нелинейными синергетическими бифуркациями (см. предыдущую книгу). В данной книге изложены лишь основные идеи латентных синергетических бифуркаций и их графические образы.

Более интересны мультипликаторы, которые рассчитываются из матрицы полных затрат и воссоздают всю множественность связей на всех вложенных уровнях и звеньях цепи. Они отражают как прямые, так и косвенно-латентные связи и затраты при производстве единицы продукции.

Мультипликаторы показывают всю систему прямых и косвенных связей взаимодействия данной отрасли с другими отраслями. Они позволяют исследователю ответить на важный вопрос, какой объем валового производства необходимо поддерживать, чтобы обеспечить выпуск всего спектра конечных товаров и услуг. Когда предприятие анализирует структуру затрат, оно видит лишь прямые затраты. Затраты же поставщиков, и затраты их поставщиков и т.д. для его аналитических служб остаются невидимыми – в этом и трагедия аналитиков и управленцев всех уровней. Возможность проанализировать всю глубину связей и их величину не только прямых, но и латентных дает только МОБ. При этом если матричная алгебра позволяет выявить величину прямых и косвенно-латентных связей, то итерационные методы разрешают оценить глубину производственно-технологических цепей и связей, а также определить динамику их изменения. Последний метод более ценен, несмотря на его вычислительную сложность в прошлом веке. Современная вычислительная техника решает это мгновенно.

Еще раз подчеркнем в книге в виду ограничений объема, авторы не смогли включить всю многотысячную палитру эконометрических, нейронных моделей, на которых можно ощутить и увидеть всю удивительную красоту игры, перелива цвета, ноосферно-экономических, мотивационных красок, которые генерируют нейронные модели, вскрывающие латентные бифуркации косвенно-латентных связей – она завораживает!!! В предыдущей книге были лишь частично показаны латентные бифуркации косвенно-латентных связей для финансово-банковской системы.

В книге авторы сосредоточились на основных идеях – не на их красоте, а на опасности проявления этих латентных бифуркаций косвенно-латентных связей для экономики любой страны.

Мультипликаторы полных затрат позволяют оценить, что будет с объемами продаж, если увеличить цены или снизить заработную плату в экономике любой страны на 10%, и какие потери будут у собственников.

Как видно из таблицы (рис. 1.10.) строки 39, мультипликатор при уменьшении заработной платы или повышении цен на 10% приведет к потерям предприятий различных отраслей:

машиностроение (промышленность) и предприятия других отраслей потеряют от 22.6% и выше объемов продаж.

Подчеркнем, что во всех экономических учебниках написано, что главной целевой функцией любого бизнеса является максимизация прибыли. По нашему мнению, по мнению Г. Форда, мнению всех религий, это служит катастрофой для бизнеса и общества в целом. Чтобы стать богатым, как написано у Г. Форда, нужно бояться повышать цены и снижать заработную плату. Если читатель эту идею понимает, то рассчитать кризисы не сложно. Ему необходимо найти отрасль, где этот разрыв образовался. Дальше все просто, если читатель услышит и поймет то, о чем говорят авторы книги.

Кроме этого собственник наносит ущерб пенсионному фонду, инвестиционному потенциалу общества, собственникам предприятий других отраслей, экономической и национальной безопасности страны. Такие собственники не создают рынок, а его уничтожают.

Существует миф, что главной в экономике любой страны является финансовая система и торговля. Анализ отраслевых мультипликаторов свидетельствует об обратной закономерности. Они занимают последние места по значимости для экономики любой страны.

Оппоненты часто спрашивают, особенно в последнее время, о том, как наш коллектив так точно вышел в прогнозах на сентябрь 2008 г., и почему авторы утверждают, что правительства развитых стран неизбежно допустят скатывание финансового в экономический кризис. Ответ прост – они при принятии управленческих решений опираются на методологию либеральных экономистов, в которой главной является финансовая система, а не экономика труда и теория мотивации. Т.е. их управление и экономическая политика поставлены с ног на голову. В этих условиях трудно делать правильные выводы и принимать верные управленческие решения.

Покажем это на примере. При этом лишь уточним, что все расчеты были сделаны еще в сентябре 2006 г. и на данных того периода, поэтому они должны восприниматься с учетом неизбежной временной ошибки.

В расчетах для простоты используется укрупненный межотраслевой баланс США, а также данные министерства труда США по полной и частичной занятости во всех отраслях экономики. Кроме этого не учитывалось:

Мультипликаторы денежной массы, процентные ставки, резервы в ФРС и т.д.

Поэтому финансовые показатели на данном этапе отброшены – это также очевидно, вспомните мультипликаторы полных затрат. Банки, финансовая система по влиянию на реальную экономику любой страны занимают почетное последнее место. Все что они в состоянии сделать, это запустить очередную аферу, кризис.

Ранее было показано, как на первом этапе кризиса реальная, а не виртуальная экономика, т.е. строительная отрасль веером наносит удары по всем отраслям экономики, и определена оценка величины потрясения для каждой отрасли на промежуточных этапах первой фазы кризиса. Масштабы бумеранговых потерь для финансово-банковской системы также даны. Кроме этого необходимо понимать, что эти отрасли в свою очередь на втором этапе также вызовут веерные потрясения во всех отраслях экономики и т.д.

В основу прогноза на сентябрь 2008 г. в предыдущей книге была положена оценка масштабов потерь экономики США, в том числе и строительной отрасли на первой фазе.

По нашим оценкам предполагалось, что общий спад в объемах продаж предприятий строительной отрасли в начале 2008 г. должен был составить порядка 30%. Это приведет с учетом временного фазового сдвига по уточненному закону Оукена-Чекерды в пределах 9 месяцев к увольнению персонала в строительной отрасли США около 2007.4 тыс.чел. В целом масштабы социальных потерь можно оценить в размере 3652.2 тыс.чел. безработных.

В результате объемы продаж в строительной отрасли упадут на 367.8 млрд.долл.США, а по экономике в целом – 762.4 млрд.долл.США. Расширенные расчеты даны в таблице 1.2. Для исключения ошибок в переводе наименование отраслей соответствуют оригиналу.

Таблица 1.2.

Прогноз масштабов потерь экономики США по отраслям на первой фазе ипотечного кризиса. Расчет сделан в октябре 2007 г. См. предыдущую книгу.

|

№ |

Наименование |

Падение объемов продаж, млрд. долл.США |

Безработица, тыс.чел. |

|---|---|---|---|

|

1 |

Agriculture, forestry, fishing, and hunting |

8.6 |

33.7 |

|

2 |

Mining |

19.4 |

27.0 |

|

3 |

Utilities |

3.8 |

5.2 |

|

4 |

Construction |

367.8 |

2007.4 |

|

5 |

Manufacturing |

168.5 |

479.5 |

|

6 |

Wholesale trade |

24.1 |

121.2 |

|

7 |

Retail trade |

23.7 |

262.6 |

|

8 |

Transportation and warehousing |

15.4 |

86.5 |

|

9 |

Information |

15.5 |

35.9 |

|

10 |

F.I.R.E |

37.6 |

69.3 |

|

11 |

Professional and business services |

59.5 |

386.2 |

|

12 |

Educational services, health care, and social assistance |

0.5 |

4.6 |

|

13 |

Arts, entertainment, recreation, accommodation, and food services |

3.4 |

41.4 |

|

14 |

Other services, except government |

7.2 |

59.9 |

|

15 |

Government |

4.3 |

31.7 |

|

|

Итого |

759.3 |

3652.2 |

Аналогичная картина будет наблюдаться и в Европе и РФ – они также принимали активное участи в ипотечной афере, или были втянуты международной финансовой системой в эти откровенно незаконные действия.

Очевидно, что уже на первых этапах первой фазы кризиса на спекулятивные игры у большинства банков и в финансовой системе денег не будет – им бы с ликвидностью разобраться. В результате цены на недвижимость и на энергоносители рухнут. Дальнейшее их падение ускорит реальная экономика – очевидно 2-х кратное снижение цен на этих рынках. Это затормозит инфляционные процессы, но не остановит. Ведь все лидеры развитых стран рассуждают типично по-русски – авось пронесет. Никому не хочется брать на себя неизбежное плохое. В период первой фазы кризиса, как авторы и описывали в предыдущей книге, денежные власти совместно с финансовой системой будут помогать банкам и финансовой системе исправить их "ошибки" – они бедные, но, по мнению западной прессы – "жирные коты и наперсточники", так как сильно потеряли на откровенной афере и финансовых пирамидах. Конгрессмены США, экономические факультеты ВУЗов США будут искренне поддерживать действия ФРС по расширению денежной массы, ведь они своими деньгами участвовали в финансовой афере, и естественно пострадали – необходимо как-то вернуть свои деньги. Банки и финансовая система, очевидно, будет пытаться продолжить свои спекулятивные игры, теперь, правда, безуспешно. Поразительна близорукость ФРС, и это вместо того, чтобы сосредоточить свое внимание на реальной экономике.

Вот почему в предыдущей книге (1-ый абз. 13 стр.) авторами был сделан вывод:

Как и предполагалось ФРС в течение 9-ти месяцев 2008 г., как, впрочем, и ЦБ европейских стран безуспешно спасали банки и финансовую систему, вместо того, чтобы стабилизировать реальные сектора экономики. Увы, как тоже отмечалось в предыдущей книге: "…К сожалению, слишком сильны в обществе идеи монетаристов и Кейнса о том, что все решают деньги, а не труд…". Это печально, но за ошибки ФРС США и ЦБ Европы теперь отдуваться будет опять все общество – время потеряно.

Расширенные расчеты потерь первого и второго этапов кризиса даны в таблице 1.3. Для исключения ошибок в переводе наименование отраслей соответствуют оригиналу.

Таблица 1.3.

Прогноз суммарных потерь экономики США по отраслям по первой и второй фазам ипотечного кризиса, перерастающего в экономический кризис

|

№ |

Наименование |

Падение объемов продаж, млрд. долл.США |

Безработица, тыс.чел. |

|---|---|---|---|

|

1 |

Agriculture, forestry, fishing, and hunting |

23.2 |

91.0 |

|

2 |

Mining |

42.9 |

59.7 |

|

3 |

Utilities |

17.3 |

23.5 |

|

4 |

Construction |

410.2 |

2238.6 |

|

5 |

Manufacturing |

424.6 |

1208.2 |

|

6 |

Wholesale trade |

66.1 |

332.9 |

|

7 |

Retail trade |

61.8 |

683.8 |

|

8 |

Transportation and warehousing |

43.0 |

241.7 |

|

9 |

Information |

57.6 |

133.7 |

|

10 |

F.I.R.E |

177.4 |

327.0 |

|

11 |

Professional and business services |

166.1 |

1078.3 |

|

12 |

Educational services, health care, and social assistance |

50.1 |

505.7 |

|

13 |

Arts, entertainment, recreation, accommodation, and food services |

31.7 |

383.1 |

|

14 |

Other services, except government |

30.3 |

251.6 |

|

15 |

Government |

87.7 |

643.5 |

|

|

Итого |

1690.0 |

8202.3 |

Рассмотрим таблицы и графики, чтобы понять, как готовился, развивался так называемый "ипотечный" кризис 2008 г. И попытаемся понять, какие действия должны были предпринимать власти. Печально, но они с удивительным упорством все делали наоборот.

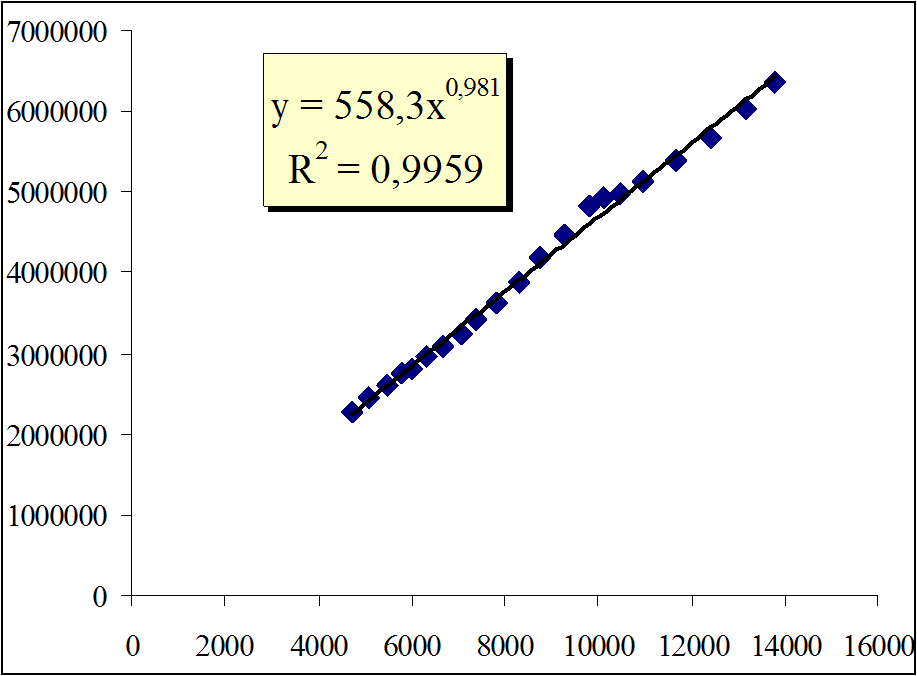

После того, как читатели ознакомились с расчетами, авторскими прогнозами в рамках МОБ, наиболее продвинутые естественно зададут вопрос: - но ведь за последнее десятилетие существенного спада в оплате труда в США не наблюдалось. Поэтому у авторов могли бы возникнуть проблемы по прогнозируемому спаду (кризису) в экономике США и далее в Европе, РФ. С этим замечанием нельзя не согласиться. Мнение внимательного читателя полностью подтверждается, так как показано на рис. 1.11. эластичность функции зависимости показателя "Wage and Salary Accruals by Industry" от ВВП составила величину в 0,981.

|

Рис. 1.11. Функциональная зависимость показателя "Wage and Salary Accruals by Industry" (ось Y – млн.долл.США) от ВВП (ось X – млрд.долл.США) за период 1987-2007 г.г. |

При этом следует заметить, что рассматриваются исключительно интегральные показатели, а они скрывают, подавляют наметившиеся тенденции в спекулятивном разрыве цен и оплате труда. В настоящее время международные финансовые спекулянты или система (МФС) не обладают еще достаточными средствами, чтобы запускать, вести финансовые аферы и выстраивать ряды финансовые пирамид сразу на всех рынках. Да в этом и нет необходимости - сегодняшние виртуально-спекулятивные финансовые инструменты позволяют лихо зарабатывать, перемещаясь с рынка на рынок. В дальнейшем расчетном материале авторы попытаются это показать.

Для начала исследуем - сколько времени тратит американское домашнее хозяйство на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г. Для этого выберем стандартный американский дом, в котором живет большинство американских семей (источник: http://www.census.gov/const/www/priceindexa1.html). Основные характеристики такого дома по основным регионам США включают: дом каменный, площадь около 240 кв. м., технология традиционного строительства, 3 ванны, 4 спальни, гараж на 2 машины, 12-15 соток земли. Естественно в стоимость дома включена и вся инфраструктура.

Итак, определим сколько времени тратит американское домашнее хозяйство на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г. (см. табл. 1.4.)

Таблица 1.4.

Затраты рабочего времени средним американским домашним хозяйством на покупку дома без учета страховых и кредитных затрат за период 1963-2007 г.г.

|

Период |

Лет/1 чел. |

Лет/2 чел. |

Мес./1 чел. |

Мес./2 чел |

|---|---|---|---|---|

|

1963-1973 |

3.70 |

1.85 |

44.4 |

22.2 |

|

1974-1984 |

4.52 |

2.26 |

54.2 |

27.1 |

|

1985-1996 |

5.11 |

2.56 |

61.4 |

30.7 |

|

1997-2007 |

5.80 |

2.90 |

69.6 |

34.8 |

Как видно из таблицы 1.4., в период 1963-1973 г.г. семья при одном работающем (Лет/1 чел.) могла выкупить дом за 3,7 года, не неся бремя никаких других затрат. Соответственно, при 2-х работающих (Лет/2 чел.) – не более 1,85 года. Как видно из таблицы 1.4., цены на рынке недвижимости и/или оплата труда негативно изменялись. Так, уже в период 1997-2007 г.г. семья при одном работающем могла выкупить дом за 5,8 года, не неся бремя никаких других затрат. Соответственно, при 2-х работающих – 2,9 года. От таких негативных изменений цен и/или оплаты труда естественно выигрывали рынки финансовый и недвижимости. Через трудозатраты домашних хозяйств косвенно видно, как медленно надувается ипотечный пузырь.

Рассмотрим средневзвешенные цены американского дома с учетом основных регионов США (см. табл. 1.5.).

Таблица 1.5.

Средневзвешенные цены одного дома по региону, 2007 г.

|

Наименование |

Northeast |

Midwest |

South |

West |

USA |

|---|---|---|---|---|---|

|

Дом, м2 |

264 |

218 |

232 |

234 |

237 |

|

Цена Дома, 2007 г. |

$437,700 |

$256,800 |

$269,800 |

$403,700 |

$313,600 |

|

Цена $/м2 |

$1,657 |

$1,179 |

$1,164 |

$1,726 |

$1,324 |

|

Изменения по регионам |

125% |

89% |

88% |

130% |

100% |

|

Цена Дома,1999 г. |

$247,900 |

$186,800 |

$173,000 |

$221,700 |

$195,600 |

|

Цена $/м2 |

$939 |

$857 |

$747 |

$948 |

$826 |

|

Темп 1999-2007 г.г. |

176.6% |

137.5% |

156.0% |

182.1% |

160.3% |

|

Темп заработной платы 1999-2007 г.г. |

|

|

|

|

130.0% |

|

Справка: Цена продажи включает в себя стоимость земли, инфраструктуры. Понимать на начало 1999 г., на начало 2007 г. Источники: http://www.census.gov/const/uspricemon.pdf, http://www.census.gov/const/price_sold.pdf |

|||||

Как видно, площадь дома лежит в пределах 237 кв.м. В 1999 г. средняя цена 1 м. кв. составляла $826. При этом динамика изменения цен по регионам лежала в диапазоне от $747 до $948. Рост цен к началу 2007 г. достиг максимума - динамика изменения цен по регионам лежала в диапазоне от $1164 до $1726.

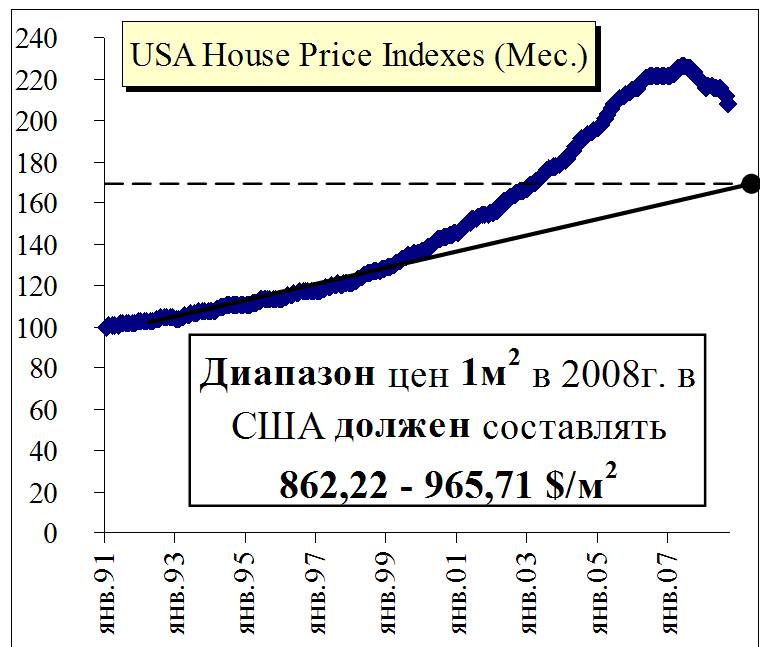

Для того чтобы понять, как надувался ипотечный пузырь, авторы решили показать его в виде графика. В своих прогнозах конца 2006 г. начала 2007 г. авторы использовали показатель House Price Indexes (рис. 1.12.). Рассмотрим функциональную зависимость показателя средней стоимости дома от средней оплаты труда за период 1964 - 1997 г.г. Анализ показал, что в среднем цены на жилье опережали рост оплаты труда с темпом 1,2486 (рис. 1.13.).

Например, эта зависимость свидетельствует о том, что если заработная плата выросла на 10 долл.США, то цены на жилье не должны расти выше 12,486 долл. США. На графике авторы сознательно выделили бифуркации на рынке недвижимости в период правления Рейгана. Этот ипотечный пузырь очень характерен для сегодняшнего кризиса. Он имеет следующие характерные черты, аналогичные сегодняшнему кризису. Устойчивая, постепенная спекулятивная игра по надуванию ипотечного пузыря, вторая черта – сознательный резкий обвал спекулятивного рынка. Третьей черты не видно, но хорошо известно, что в этот же период надувался ипотечный пузырь в Японии. Другие моменты не будем рассматривать, для авторов важно показать, что сегодняшний ипотечный рынок, его спекулятивные механизмы по подрыву национальной безопасности США и Европы закладывают не террористы, а некомпетентность руководителей. Наибольшие потери от ипотечного пузыря понесла японская экономика, поэтому в сегодняшней ипотечной афере Япония решила не участвовать, слишком тяжелые воспоминания остались.

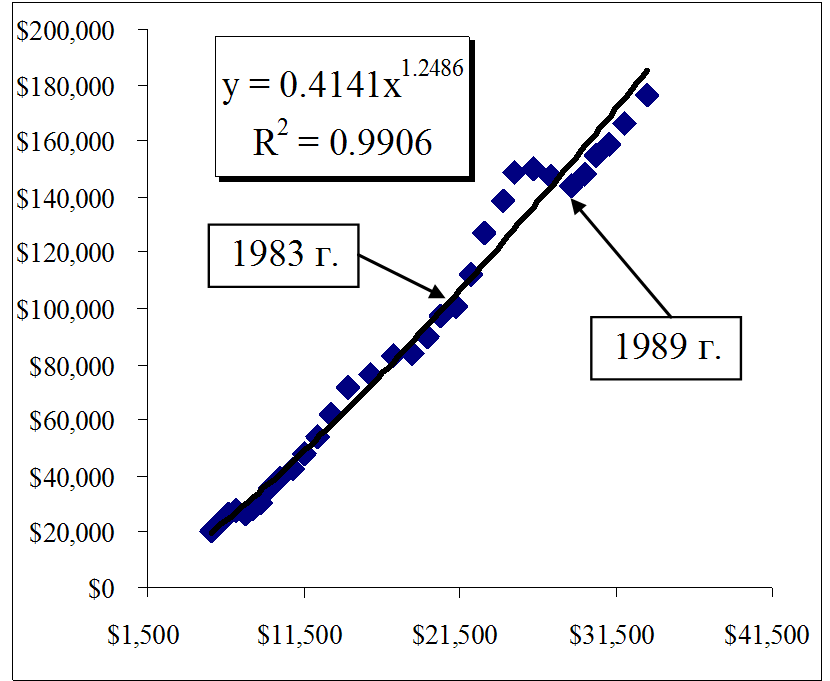

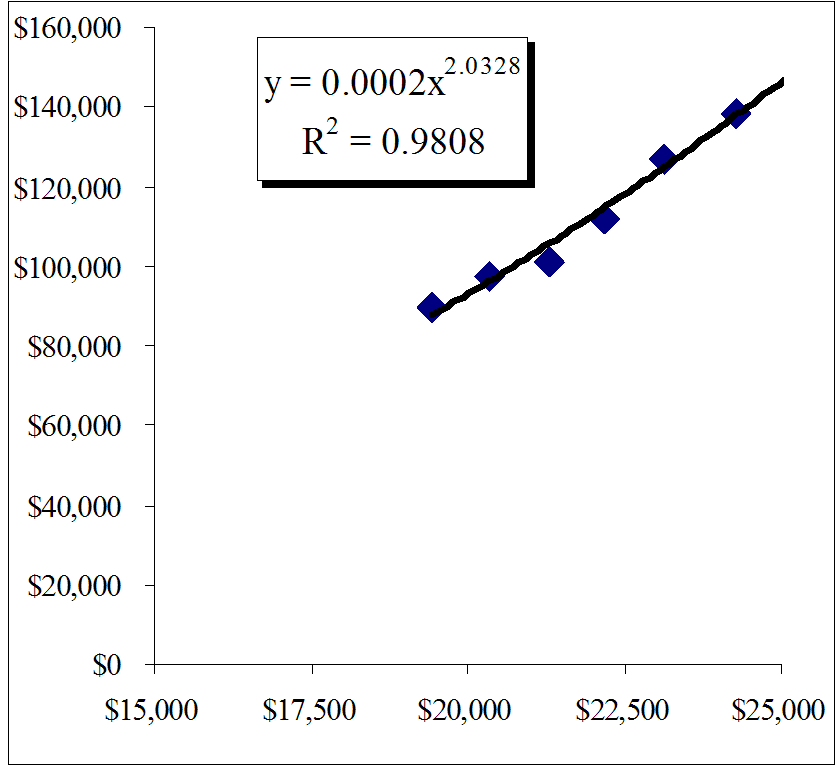

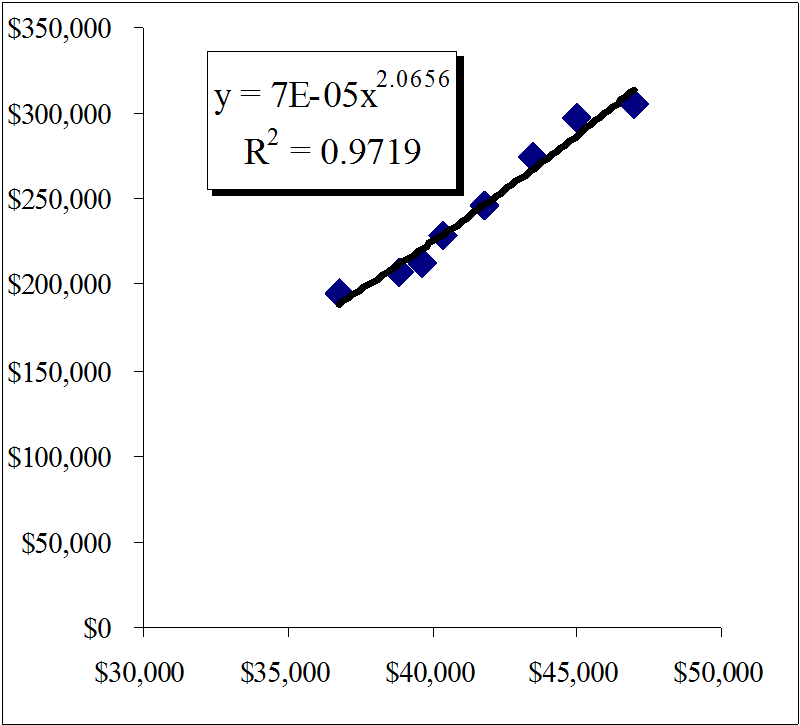

Выявим характерные черты бифуркаций времен Рейгана (1983-1989 г.г.) и сегодняшней ипотечной бифуркации (1999-2006 г.г.). Т.е. учитывается только пик, других данных на конец 2006 г. у авторов не было. Анализируя функциональные зависимости можно обнаружить еще одну характерную, но очень важную черту - в среднем цены на жилье опережали рост оплаты труда с темпом более 2 раз. Так, в период 1983-1989 г.г. цены на жилье опережали рост оплаты труда с темпом – 2,0328 (рис. 1.14.), в период 1999-2006 г.г. цены на жилье опережали рост оплаты труда с темпом – 2,0656 (рис. 1.15.).

Этот функциональный сравнительный анализ в разные временные периоды, а также дополненный странным ростом цен в Европе и катастрофическим ростом цен в России позволил авторам не только предсказать неизбежность ипотечного кризиса в США, но также определить, как он будет расползаться по Европе и России.

В тоже время наблюдалась характерная картина переползания спекулятивной игры с ипотечного рынка, который перестал быть привлекательным для международных спекулянтов.

Практически с января 2007 г. они, предварительно обвалив рынок нефти, в конце 2006 г. начали строить пирамиду на этом рынке. В то время все без исключения нефтедобывающие страны начали потирать руки от неожиданного роста доходов, они так и не поняли, какая на самом деле идет игра, и как их медленно затягивают в финансовую яму.

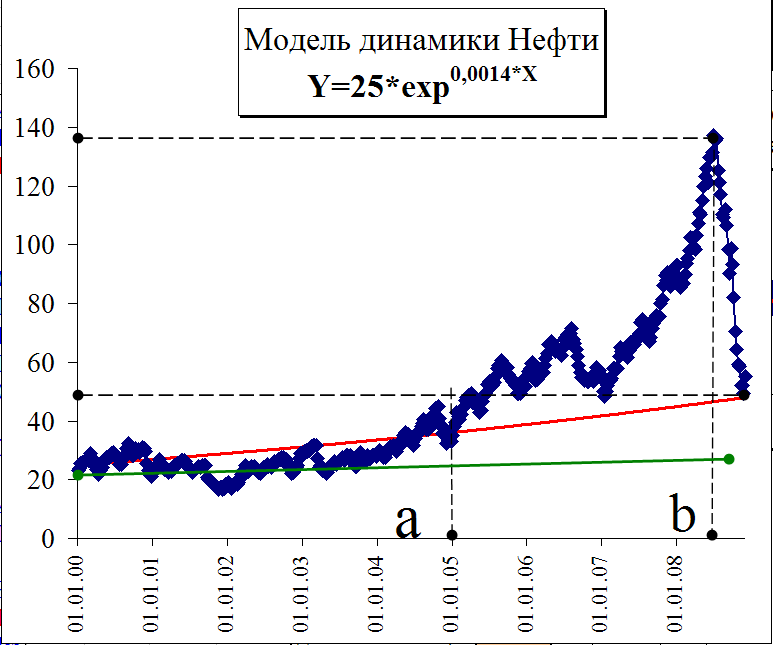

Нефтяной пузырь с января 2007 года по июль 2008 (18 мес.) финансовые спекулянты надули почти в 3 раза. Потом они за 3 месяца обвалили рынок в 3 раза– доходность от этой операции только от экстремального падения составила по оценке авторов в 30 раз выше, чем при росте нефтяного рынка. На графике (рис. 1.16.) четко виден второй пузырь, надутый МФС на мировом рынке нефти.

Наши оппоненты либерального толка увлеченно рассказывают о рыночной экономике и о том, что государство не должно вмешиваться в те или иные спекулятивные игры. Авторы не будут спорить с ними, а объединят 2 предыдущих графика динамики мировых цен на нефть (рис. 1.16.) и розничных цен на бензин в США (рис. 1.17.).

|

Рис. 1.16. Еженедельная динамика мировых цен на нефть (ось Y –долл.США/баррель) |

Рис. 1.17. Еженедельная динамика розничных цен на бензин в США (ось Y –долл.США/литр) |

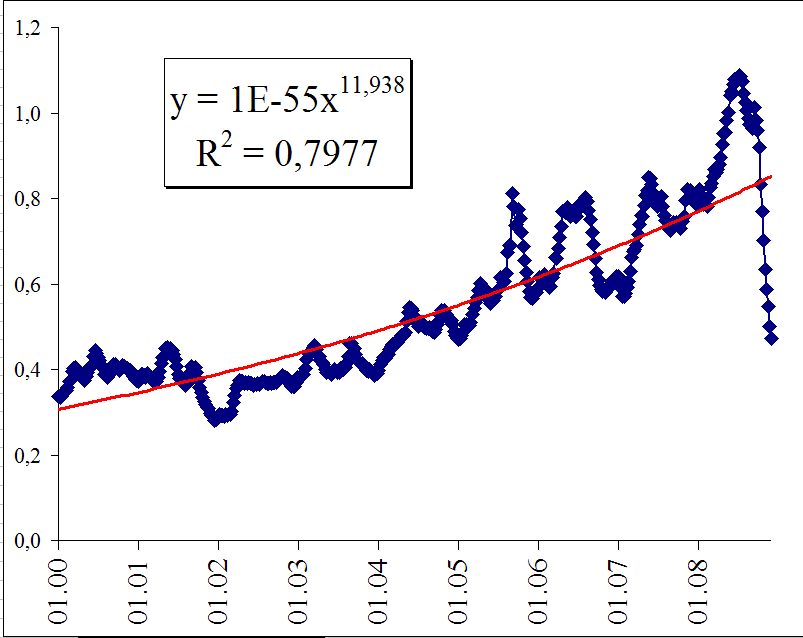

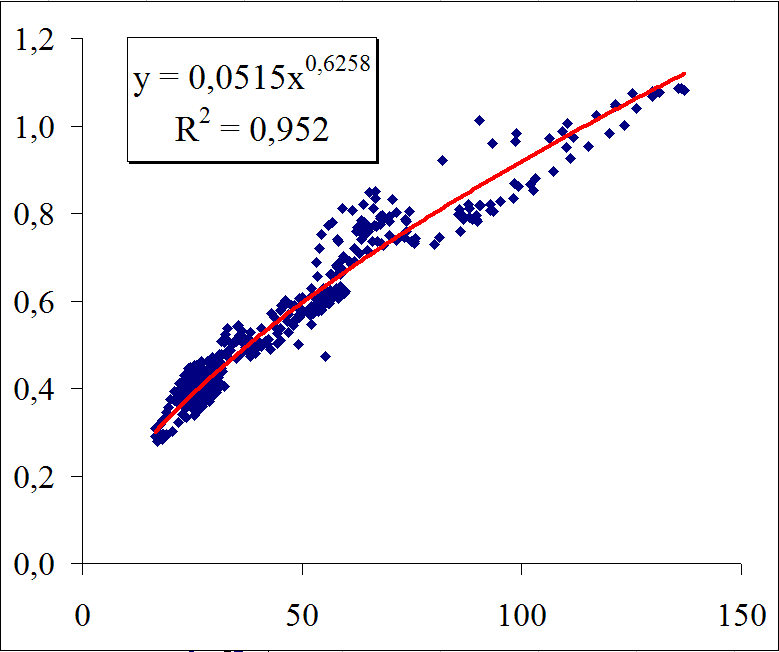

Когда в мире росли цены на нефть российские нефтяные магнаты говорили, что в РФ рыночная экономика, и поэтому цены на бензин в РФ естественно выше, чем в США. Также активно рассказывали олигархи других отраслей, почему на всех рынках РФ цены в 1,5 и более раз выше, чем в США. При этом они забывали, что заработная плата в РФ в 10 и более раз ниже, чем в США. Обратите внимание, при анализе функциональной зависимости розничных цен на бензин в США от мировых цен на нефть их динамика составляет в среднем 0,6269 как при росте рынка, так и при его падении (рис. 1.18.).

|

Рис. 1.18. Функциональная зависимость еженедельных розничных цен на бензин в США (ось Y –долл.США/литр) от мировых цен на нефть (ось Х –долл.США/баррель) за период 2000 - 2008 г.г. |

В США на 17.11.08 по данным Минэнерго США бензин стоил в среднем на бензоколонках – 13,78 руб. за литр, в это же время в РФ – 24,0 руб. за литр. Отметим, что для муниципального транспорта в Нью-Йорке цены на бензин устанавливаются ниже в 2 раза, т.е. 6,88 руб. за литр. Еще раз напомним, что среднемесячная заработная плата в США в отраслях: добывающих нефть, транспортирующих и перерабатывающих ее в бензин составляет минимум 9000 долл. США. При этом средняя заработная плата в экономике составляла в 2007 г. 4088 долл. США.

Перейдем к рассмотрению третьего финансового пузыря, над созданием которого трудилась МФС. Этот рынок для них привычный – мировой фондовый рынок.

Рассмотрим динамику фондового рынка США по наиболее информативному, по мнению авторов, индексу S&P.

|

Прогноз падение индекса S&P на 1/01/2009 |

|

|---|---|

|

Max |

648,92 |

|

Min |

759,41 |

|

MX (средний) |

704,17 |

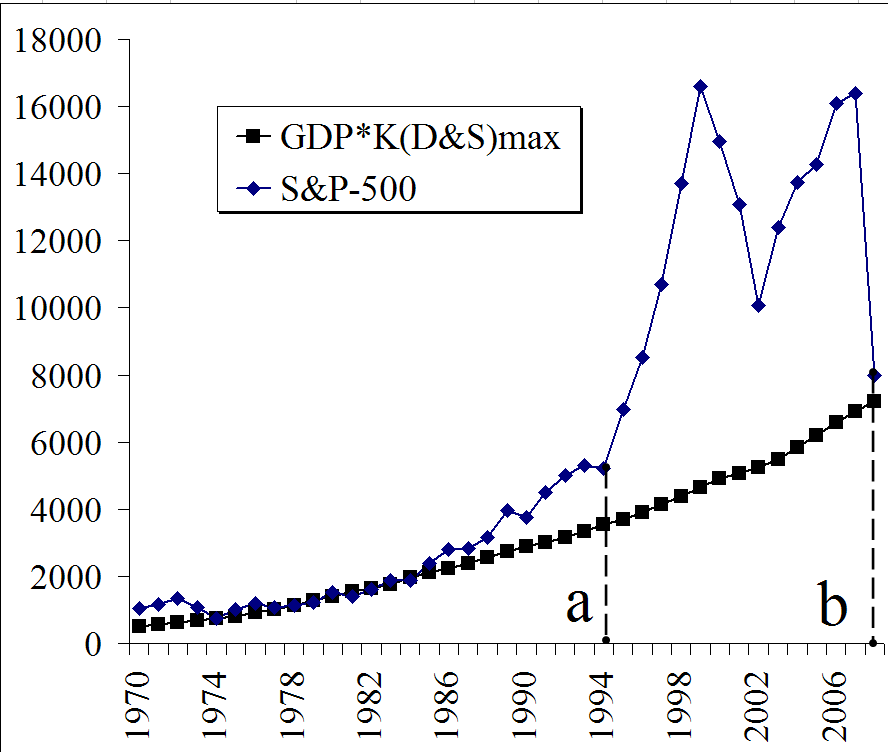

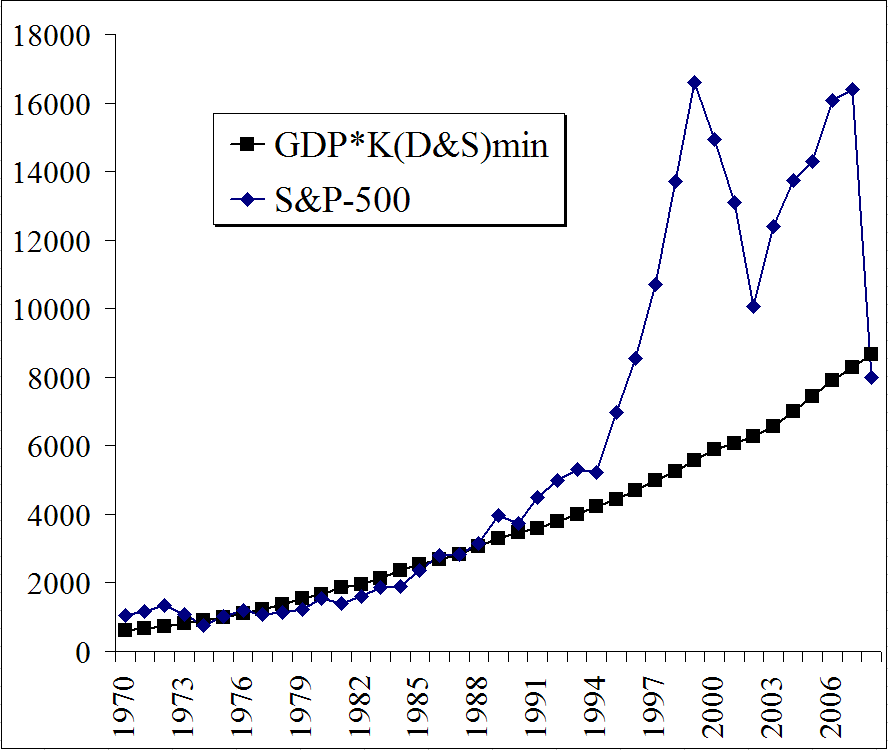

Для наглядности данные упрощенные преобразования даны на графике (рис. 1.19.). Поправочные коэффициенты, их модели K1D&S и K2D&S позволяют установить, уточнить взаимосвязь ВВП (GDP) и индекса S&P, и как следствие позволяют определить горизонты по естественному сдуванию (уничтожению) фондовой спекулятивной пирамиды. Коэффициенты K1D&S и K2D&S (Dorochko&Samarina) дают возможность всем участникам фондового рынка более объективно оценивать реальное, допустимое значение фондовых индексов, в частности S&P. Не менее важны эти оценки и для денежных властей.

И это вместо того, что бы выполнять свои прямые обязанности:

Анализ динамики рынка авторами проводился с начала введения индекса S&P. На втором рис. 1.20. дана интегральная оценка минимального финансового пузыря – это площадь, заключенная между кривыми GDP*KD&S и индекса S&P.

В результате инвестиционные средства, которые должны направляться в реальные сектора экономики, развивать человеческий капитал, идут на спекулятивные финансовые игры и пирамиды. В результате наблюдается парадокс, с одной стороны, сокращается реальная денежная масса, столь необходимая для развития экономики, а с другой стороны, надувается денежный пузырь, разваливающий реальную экономику.

Больше всего не повезло РФ, как самому слабому звену, МФС играла в РФ с максимальным размахом – спекулятивный разрыв цен и оплаты труда на всех российских рынках, без исключения, достиг губительного, оглушительного размаха для подавления экономики страны. Жаль, ведь россияне, поверив в себя, только начали подниматься с колен.

Обратите внимание, как МФС, владея достаточно ограниченными средствами, но, понимая латентные механизмы реальной экономики, все ее фазовые и временные сдвиги на различных рынках, смогла не только эффективно заработать, но и противостоять мощному финансовому противодействию Центральных Банков и Правительств развитых стран. К сожалению, как авторы и предупреждали действия Центральных Банков и Правительств были легко прогнозируемы, и, конечно же, не согласованны. Мало того, что Центральные Банки и Правительства развитых стран опоздали минимум на год, но даже когда ими было принято решение, что нужно начинать срочно действовать, то в этой спешке они чаще мешали друг другу, чем помогали. В результате только на первой фазе кризиса до сентября 2008 г. МФС смогла обыграть Центральные Банки и Правительства развитых стран, имея минимум в сотни раз меньше средств. МФС очередной раз доказала, что реальная, а не виртуальная экономика великолепно работает в любом государстве и при любом политическом строе. Правда для этого необходимо знать и владеть скрытыми механизмами реальной экономики, и понимать ее динамику, т.е. амплитудные, фазовые и временные характеристики и их проявления на микро, мезо и макро уровнях. Эти объективные экономические законы можно применять не только во благо, но и во зло.

В заключение еще раз подчеркнем, необходимо постоянно искать, где и в каких отраслях, каких государств образуется спекулятивный разрыв цен и оплаты труда. Это принципиально важно, т.к. каждая отрасль реальной экономики обладает своей индивидуальной мощностью одновременного веерного воздействия на все отрасли экономики. Мало того, основная мощность невидима для экономистов, но умноженная на спекулятивный разрыв цен и оплаты труда, она формирует очень опасные синергетические нелинейные латентные бифуркации. Зная это, только в этом случае можно контролировать процесс на фазе надувания финансового пузыря, т.е. формирования спекулятивного роста цен и снижения оплаты труда. При этом необходимо понимать, что процесс сознательного или не сознательного формирования кем-то кризиса это не главная его игра, на этом этапе много не заработаешь. Главная цель игроков в обвале рынка – эта фаза для любого спекулянта самая важная. Доходности на обвале просто зашкаливают, мало того, всё это еще усиливается за счет сжатия времени. Т.е. то, что вы могли заработать на подъеме в течение нескольких лет, на целенаправленном управляемом или косвенно контролируемом вами обвале можно заработать за несколько часов, но в десятки раз больше.

Как видно из предыдущих объяснений, расчетов дальше эти входные данные авторы и использовали для проведения расчетов и построения прогнозов с использованием данных МОБ и семиуровневых нейронных моделей, разработанных авторами. Даже, несмотря на то, что большинство расчетов было закончено авторами еще в сентябре 2006 г., тем не менее, все расчеты и прогнозы авторов полностью подтвердились.