Перейдем к анализу первоисточников инвестиций – внутренней и внешней мотивации домашних хозяйств.

Это наглядно видно на представленных графиках (см. рис. 1.21., 1.22.).

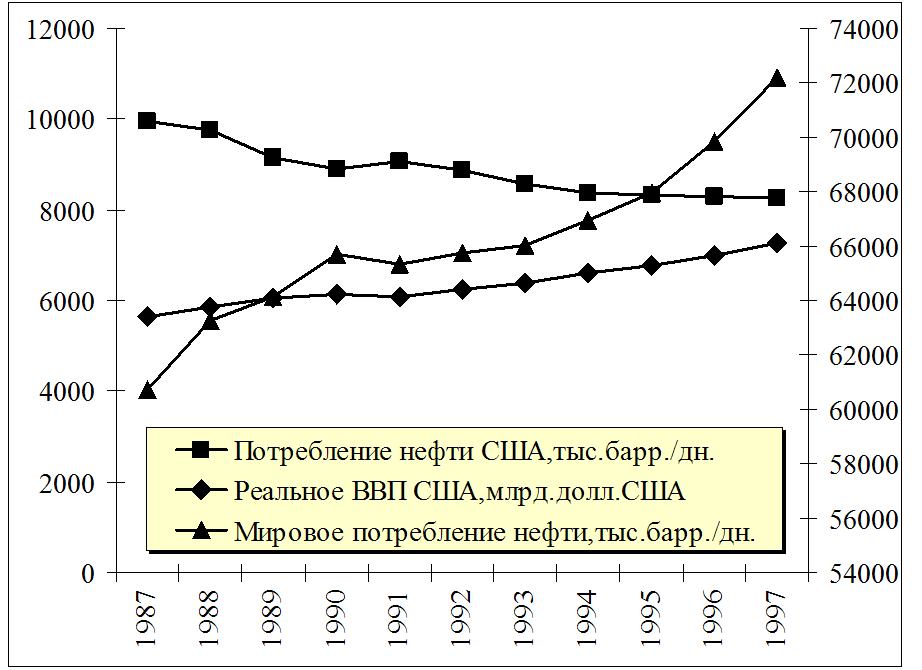

Так, в частности, по данным Минэнерго США за период 1987-1997 г.г. потребление нефти упало с 9945 до 8255 тыс. баррелей в день. При этом структурных, технологических изменений за рассматриваемый период в производстве электроэнергии не произошло, как отмечает министерство энергетики США. В тоже время по данным бюро экономического анализа Министерства торговли (BEA DOC) США реальное ВВП выросло с 6475 до 8704 млрд. долл.США, т.е. на 34%. В этот же период мировое потребление нефти имело устойчивую тенденцию роста с 60725 до 72215 тыс. баррелей в день, т.е. на 18.9%.

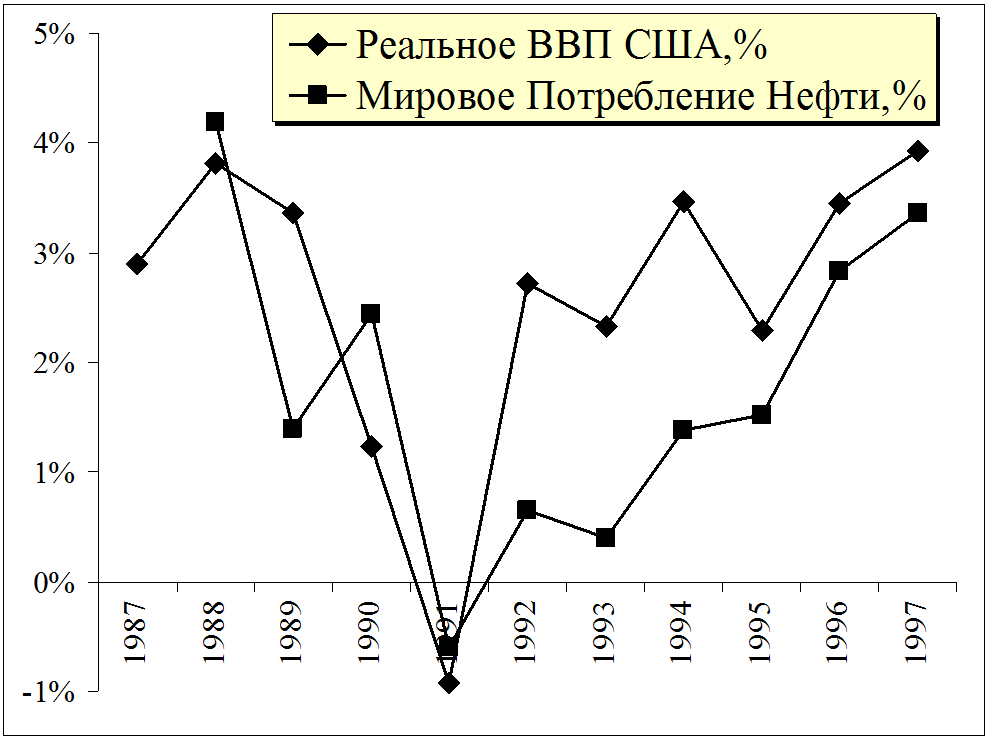

Так, если раньше любой спад в экономике США вызывал снижение мирового потребления нефти, и как следствие цен - для этого достаточно проанализировать динамику первых разностей реального ВВП и мирового потребления нефти (см. рис. 1.21., 1.22.), в настоящее время эта закономерность исчезла.

Именно этот факт и позволил авторам во многом дать столь точный прогноз августовского дефолта 1998 г. в РФ. Дефолт из-за финансовой пирамиды ГКО был неизбежен, но мировые цены на энергоносители его ускорили.

─────────────────────────

Подчеркнем расчеты кризисов за годовые периоды, безусловно, вызывают общественный интерес, но более важно для управленцев - это локализация фаз кризиса до месяца. В предыдущей книге (стр.13) на основании закона Окуня-Чекирды и расчетов 2006г. межотраслевых балансов США авторы смогли точно указать дату окончания первой фазы ипотечного кризиса – сентябрь 2008 г.

─────────────────────────

Возникает вопрос, что произошло в отраслевой структуре экономики США, в результате чего можно обеспечивать рост реального ВВП на фоне такого спада потребления нефти. Ответ прост – американские корпорации в погоне за максимизацией прибыли и ростом капитализации (проще надуванию финансового пузыря) начали вывозить энергоемкие производства, а также предприятия с высоким уровнем мультипликаторов в страны с рабской оплатой труда, лишая свой персонал высокой оплаты труда.

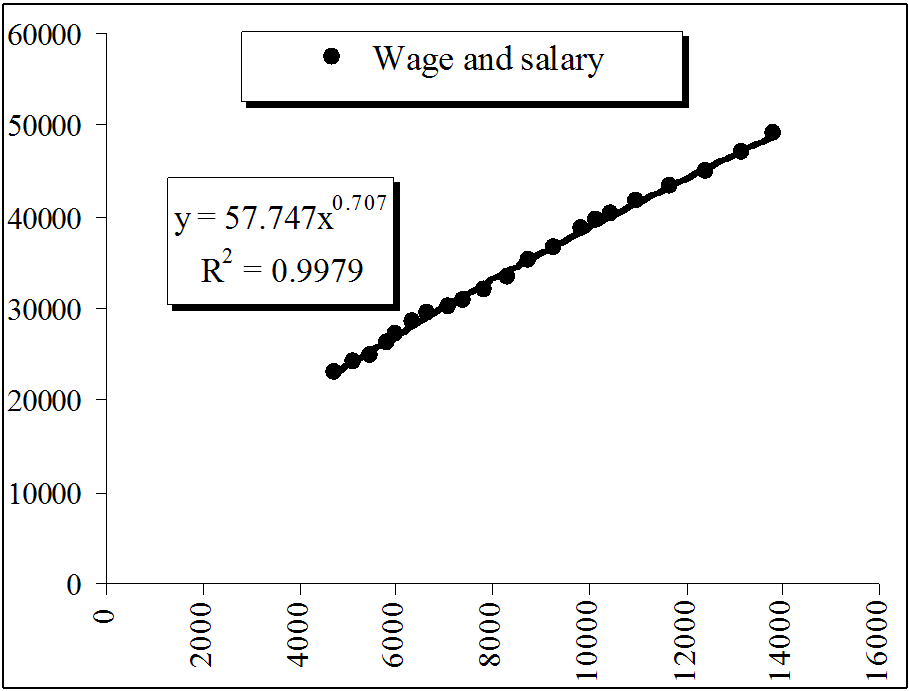

Очевидно, что данный вывоз энергоемких производств, а также производств с высоким уровнем мультипликаторов должен быть скомпенсирован ростом ВВП в других отраслях. Это легко обнаруживается, если проанализировать динамику финансовой системы, предприятий недвижимости (F.I.R.E. - Finance, insurance, real estate, rental, and leasing), а также предприятий, связанных с информационными технологиями. Именно здесь и наблюдался повышенный рост оплаты труда, который должен был как-то скомпенсировать потери персонала вывезенных предприятий. Это подтверждается если исследовать зависимость показателя оплаты труда (Wage and salary accruals per full-time equivalent employee) по отношению к ВВП за период 1987-2007 г.г. На самом деле, в целом, скорость нарастания функции или эластичность составляет величину в размере 0.707, что наглядно видно на графике (см. рис. 1.23.)

|

1.23. Зависимость оплаты труда от ВВП. По оси Y – номинальная среднегодовая оплата труда в долл.США. По оси Х – номинальное ВВП в млрд. долл.США |

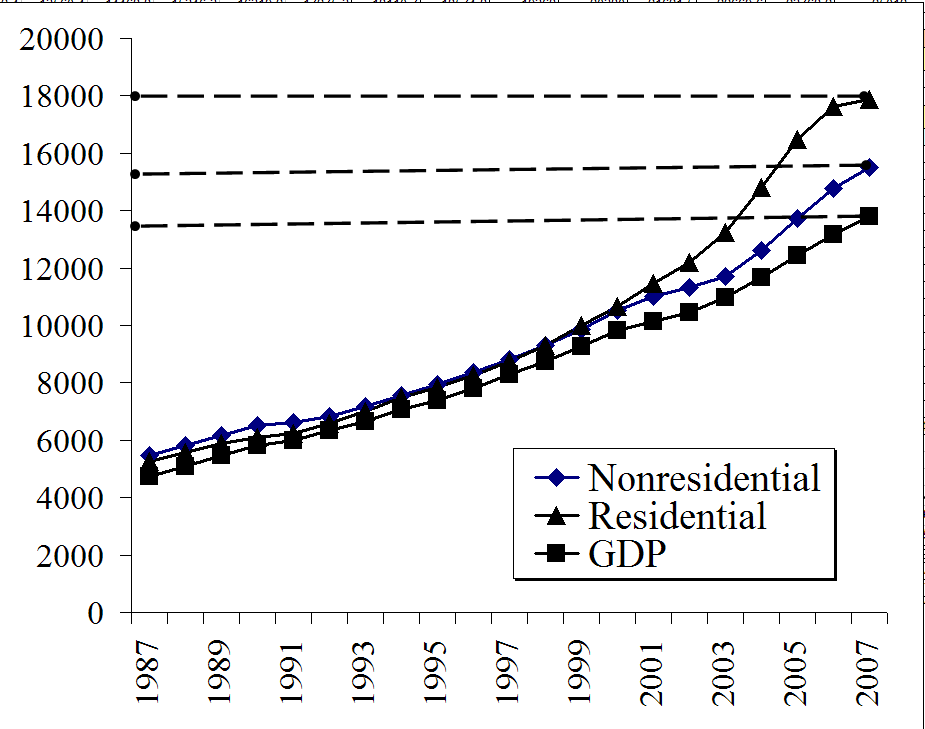

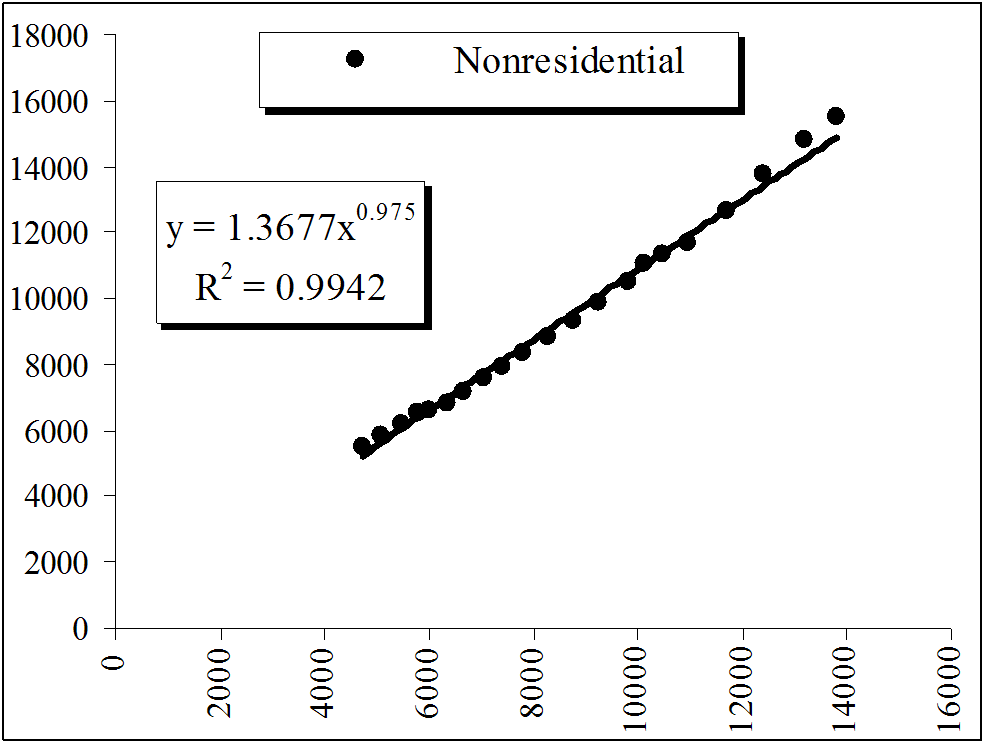

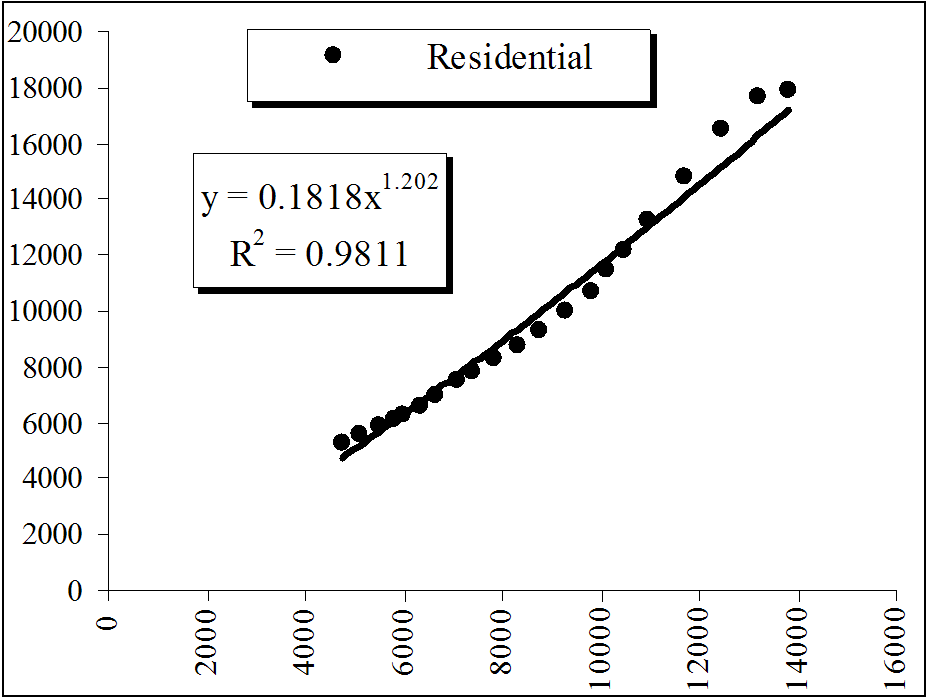

1.24. Динамика величин основных фондов в промышленности (Nonresidential) и жилищном секторе (Residential) и ВВП (GDP), в млрд. долл.США |

Разберем еще ряд показателей и эконометрических моделей, которые понадобятся для ответа на поставленные выше вопросы. В частности, функциональные зависимости величин динамики основных фондов в промышленности (Fixed assets Nonresidential) от ВВП (см. рис. 1.25.) и в жилищном секторе (Fixed assets Residential) от ВВП (см. рис. 1.26.) за период 1987-2007 г.г. представлены на графиках см. рис. 1.24.

Как видно из графиков (см. рис. 1.25.- 1.26.), динамика основных фондов в промышленности (Nonresidential) и в жилищном секторе (Residential) имеют достаточно интересные закономерности. В целом эластичность в промышленности за весь исследуемый двадцатилетний период составляет 0.975, а в жилищной сфере - 1.202.

В тоже время особенно в жилищной сфере наблюдаются весьма странные бифуркации (ветвления). Это позволяет выделить два четких периода до вывоза производств и после вывоза. Последний период также интересен - достаточно вспомнить предыдущий кризис 2001-2002 г.г., когда международная финансовая система выстраивала в США финансовые пирамиды на фондовом рынке (см. книги, статьи авторов, в которых этот кризис также был заранее рассчитан).

Максимизация прибыли на фондовом рынке может закончиться, поэтому международной финансовой системе необходимо заранее готовить новые пладсдармы афер.

Ее действия вполне логичны, в рамках мотивационной теории основными ценностями человека являются пища, жилье и тепло (энергетика).

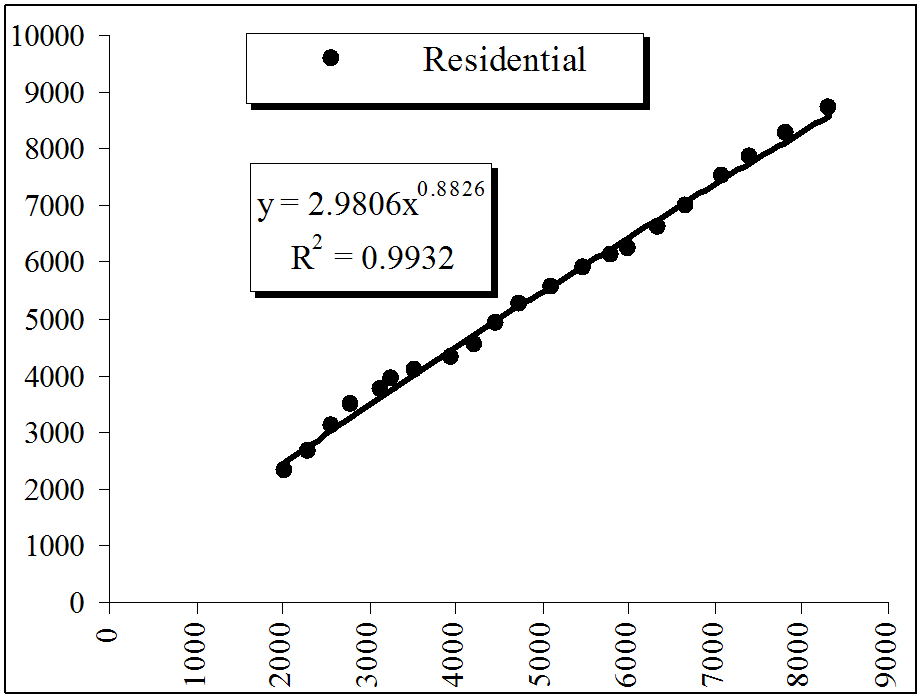

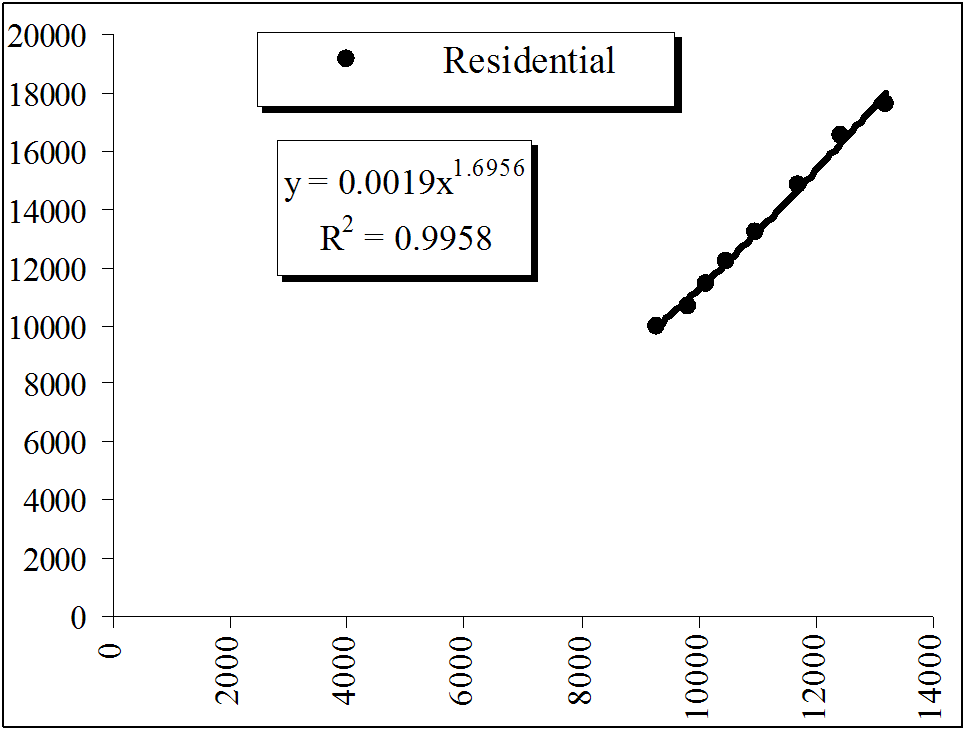

Это подтверждают не только функциональные зависимости до 1997 г., эластичность составляла 0.8828, а на следующем этапе за период 1998-2006 г.г. скорость нарастания функции практически удвоилась, эластичность составила 1.6956 (см. рис. 1.27., 1.28. и предыдущий рис. 1.26.).

В целом до начала вывоза энергоемких производств в третьи страны основные фонды в промышленности (средняя величина - 116%) и в знаменитой "одноэтажной Америке" (средняя величина - 111%) по отношению к ВВП развивались почти одинаково.

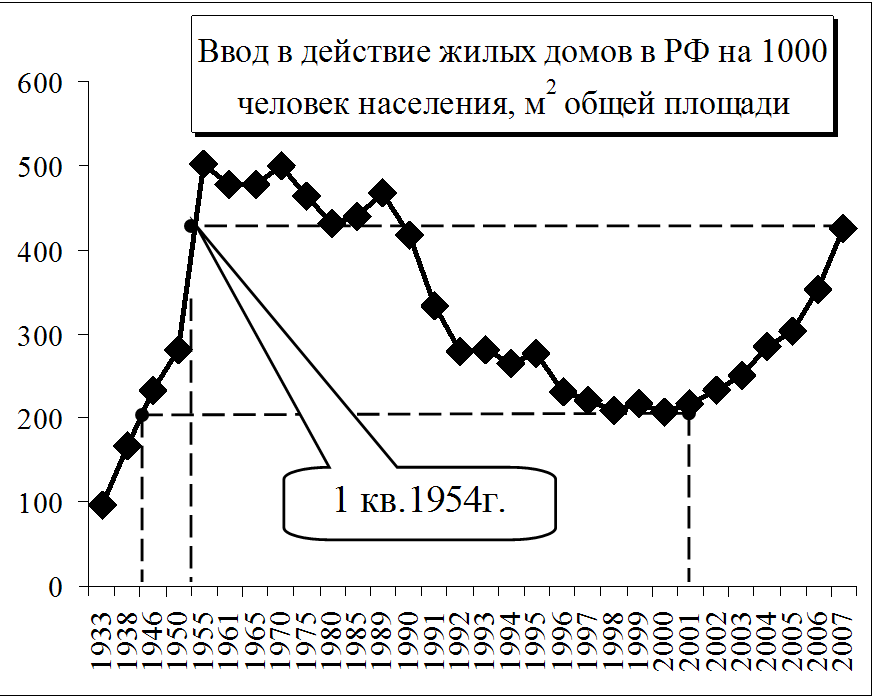

Справка: В целом строительные мощности СССР были соизмеримы с США. В 1955 г. строительные мощности в жилищной сфере СССР были минимум в 10 раз меньше, чем в промышленности. Сегодняшнее состояние строительной индустрии в РФ обсуждать не будем – лучше отразим его графически (см. рис. 1.29.).

|

Отметим лишь некоторые детали.

Остановимся еще на нескольких показателях, необходимых для дальнейших рассуждений, моделирования и ответа на поставленные ранее вопросы.

Для этого рассмотрим интегральную динамику производительности труда в экономике США. Детальный анализ с применением межотраслевого баланса США для упрощения анализировать не будем.

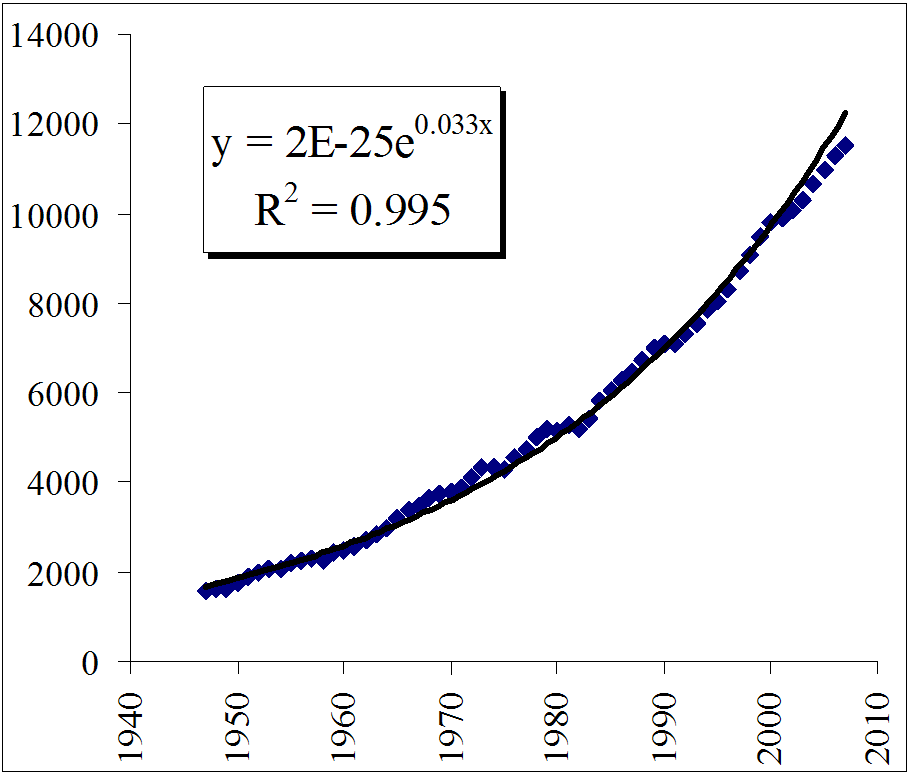

Для начала оценим динамику роста реального ВВП за период 1947-2007 г.г.

Это естественно нашло свое отражение в годовых оценках, так минимальное значение составило 98%, максимальное значение около 108%, средние значения за весь период показали величину в размере 103.4%. Уточненная величина, основанная на регрессионном анализе, свидетельствует, что коэффициент эластичности составил в среднем 3.3%. Для наглядности данная зависимость представлена графически.

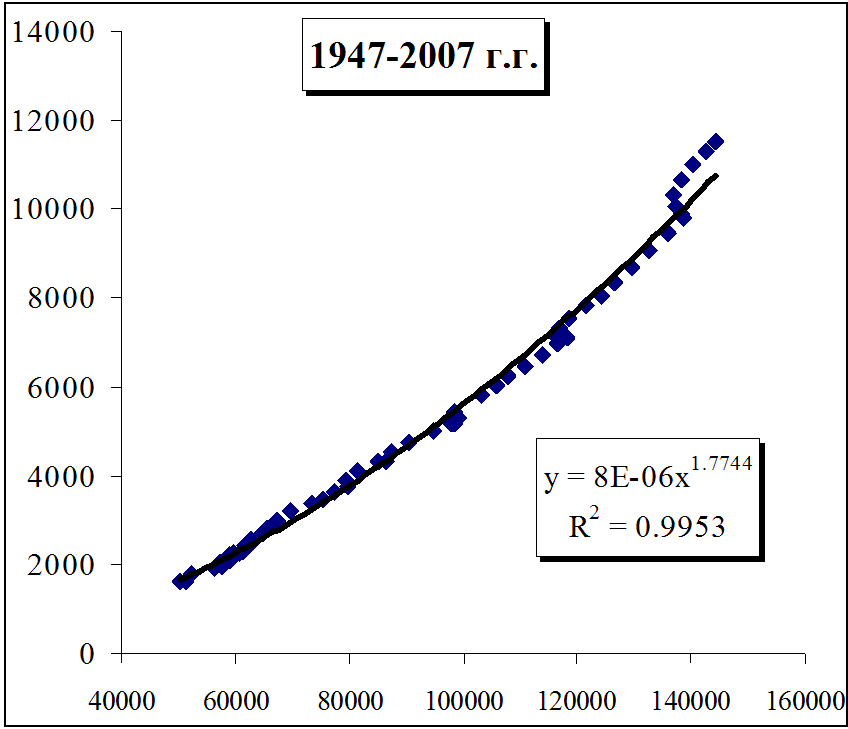

Проведенный динамический анализ позволяет утверждать, что рост производительности обеспечивался на среднем уровне в 1.7744 раз. В тоже время, присмотревшись к графику (см. рис. 1.30., 1.31.), можно выделить внутренние бифуркации и ветвления.

|

1.30. Динамика реального ВВП, в млрд. долл.США за 1947-2007 г.г. По оси Х – годы |

1.31. Динамика реального ВВП, в млрд. долл.США за 1947-2007 г.г. По оси Х – численность персонала, тыс.чел. |

Впрочем, они достаточно понятны, в 80-е годы прошлого века наблюдался 10 кратный рост мировых цен на нефть (см. рис. 1.5.), которая естественно вызывала рост цен во всех отраслях экономики. Это легко обнаружить, если проанализировать динамику реального ВВП. Так, отрицательная динамика наблюдалась на гребне первой волны энергетического кризиса в 1974-1975 г.г. и далее в 1980 г. на второй фазе энергетического кризиса (см. рис. 1.5.).

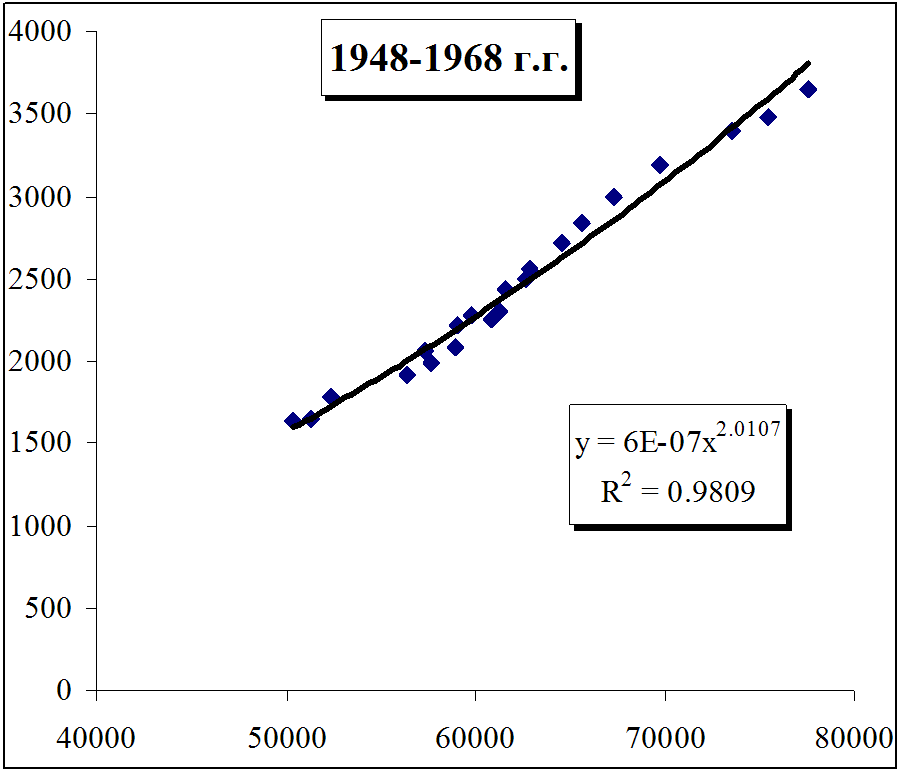

Поэтому при динамическом анализе производительности труда весь исследуемый период был разделен на 3 интервала по 20 лет. Для наглядности первый период графически представлен на рис. 1.32. Соответственно третий период – на рис. 1.33.

|

По оси Y – реальное ВВП млрд. долл.США. По оси Х – численность полностью и частично занятого персонала, тыс. чел. |

|

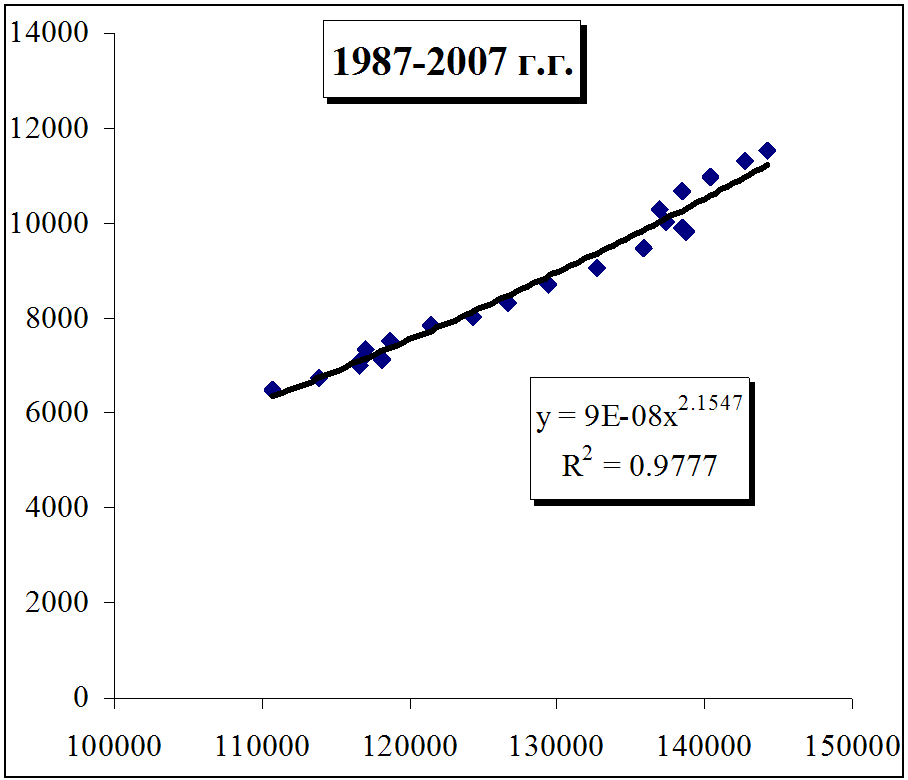

Динамический функциональный анализ первого периода (1948-1968 г.г.) показал, что средняя производительность труда росла с высоким темпом - 2.0107 раз. Третий период (1987-2007 г.г.) также демонстрирует высокий рост производительности труда – коэффициент эластичности составил более высокую величину, чем в первом периоде – 2.1547 раз. Ветвление наблюдается как раз в период кризиса 2001-2002 г.г. Из анализа первого и третьего двадцатилетних периодов и сравнение их с динамикой производительности труда за 1947-2007 г.г. видно, что рост производительности по всему периоду составил 1.7744 раз (см. рис. 1.31.).

Это подтверждается и эластичностью функции, которая составила – 1.57. Именно эта величина и занизила общую картину роста производительности труда (1947-2007 г.г.). Чтобы не перегружать аналитический материал - график второго периода до первого энергетического кризиса и после него не приводится.

В целом эти столь немногочисленные расчеты, чтобы никого не утомлять, для авторов важны, прежде всего, для того, чтобы выдвинуть главный тезис:

Далее авторы это докажут.

Уточним еще один момент – любой человек боится старости, немощности, и одиночества в пожилом возрасте, поэтому он естественно заинтересован в формировании своего пенсионного фонда. Понятно, что здравомыслящий человек не склонен вкладывать эти трудом заработанные деньги в виртуально-финансовые системы и тем более в финансовые пирамиды и аферы. Он не стремится получать как бизнес и финансовая система сверх прибыли, пускаясь в те или иные систематические авантюры (их последствие – регулярные кризисы для всех), работающий человек заинтересован, прежде всего, в стабильности.

Мало того он кровно заинтересован, чтобы основные фонды, технологии в производственной и жилищной сфере были в отличном состоянии.

Только в этом случае он будет получать стабильную пенсию не ниже чем его средняя реальная оплата труда от созданных, развитых и как минимум в 4 раза расширенных и отлично диверсифицированных производств.

Таким образом, можно утверждать, что

|

Планируемая оплата труда |

|

|---|---|

|

Оплата труда |

76% |

|

ЕСН |

20% |

|

Компенсация |

91% |

Еще раз напомним, что Г.Форд оценивал труд в размере 90% в объеме реализации. Для дальнейших расчетов примем условие, что под оплатой труда будем понимать показатель компенсации, состоящий из собственно оплаты труда и единого социального налога (ЕСН), исходные данные для расчетов занесем в таблицу.

На основании проведенного ранее анализа динамики реального ВВП и производительности труда для простоты примем среднюю динамику роста экономики в размере 3.5%. Напомним, в расчетах эта величина составила 3.3-3.4%. Полученные результаты сведем в таблицу.

|

Планируемый рост экономики |

|

|---|---|

|

Процент |

3.5% |

|

Лет |

20.1 |

|

Рост экономики, раз |

2.00 |

Как видно из этой таблицы при 3.5% роста удвоение реального ВВП произойдет через 20 лет. Это также подтверждают ранее сделанные расчеты по производительности труда, которые свидетельствовали, что производительность труда за каждые в среднем 20 лет удваивалась.

Для простоты примем ряд допущений:

Величина основных фондов в промышленности и жилищной сфере соизмеримы с ВВП – смотри предыдущий анализ.

Полученные результаты сведем в таблицу.

Учитывая, что величина основных фондов в промышленности и жилищной сфере соизмеримы с ВВП, поэтому расчеты в таблице одинаковы и для промышленности и для жилищной сферы.

|

Величина инвестиций в основные фонды |

|

|---|---|

|

Процент |

7.0% |

|

Лет |

20.5 |

|

Рост, раз |

4.0 |

Если же учесть, что удвоение происходило на фоне 3-х - 4-х кризисов в течение этих двадцати лет, которые вызывали значительные потери в экономике, то можно с уверенностью утверждать, что предлагаемая авторами модель обеспечивает:

Развитие экономики в направлении экологических, энергосберегающих, ноосферных технологий и производств.

Т.к. у бизнеса и финансовой системы совсем другие цели и задачи – основная из которых это снизить затраты на оплату труда и максимально увеличить личную прибыль.

Далее следует определить, можно ли с помощью предложенной концепции и моделей исследовать институциональные аспекты?

На последний вопрос ответ отрицательный.

На первый вопрос можно дать положительный ответ. Так, в частности, исследуя производственно-мотивационные функции отраслей США, был выявлен уровень пенсионных выплат в пределах 15%, т.е. он почти в 1.5 раза меньше, чем в РФ. При этом пенсионные фонды США, следует признать, являются основными инвесторами не только экономики США, но и многих стран мира. Отсюда, главным инвестором экономики США является пенсионер, а не бизнес и финансовая система. По уровню процентных выплат в пенсионный фонд можно осуществлять оценку уровня эффективности, управляемости, социально-экономической напряженности, уровня коррупции и теневой экономики, инвестиционной привлекательности, и как следствие осуществлять оценку рисков.

Низкий уровень эффективности и профессионализма, как государственного аппарата, так и законодателей, косвенным образом определяет уровень проводимой монетарно-фискальной политики и политики доходов и заработной платы, а также низкую инвестиционную активность населения и инвестиционную привлекательность как страны в целом, так регионов и фирм, в частности. В таких странах в тени находятся не граждане, а их государственно-олигархический аппарат.

Разработанная авторами трех (пяти) уровневая динамическая пенсионная модель (см. предыдущие книги) и расчеты на межгосударственном уровне возможны при выполнении следующих начальных и граничных условий:

после смерти пенсионера его пенсионный фонд в полном объеме переходит к наследникам.

При выполнении этих условий для получения пенсии в размере 50% от средней заработной платы в экономике пенсионные выплаты должны составлять 7-8%, как это было в СССР. Соответственно, при 100% они равны 15-16%.

Модель убедительно доказала, что при знании и выполнении объективных законов экономики, проблема теневой экономики просто исчезает – обществу и бизнесу экономически не выгодно жить в условиях коррупции, серых схем и теневых выплат.

По нашим расчетам пенсионер, с одной стороны, никому не должен, а с другой стороны, именно он создал, инвестировал сегодняшнюю экономику. Плодами его работы пользуются его дети и внуки.

А введены принципы солидарной ответственности чиновников государственного аппарата всех уровней за проводимую социально-экономическую политику в стране, а также чиновников, управляющих пенсионными фондами.

Руководитель Минфина США Джон Сноу сделал удивительное заявление: "По прогнозам администрации, установленный порог заимствований, который сейчас составляет $8.184 трлн., будет достигнут в середине февраля 2006 года". Далее он говорит о том, что до сих пор для выплаты по долговым обязательствам американскому Минфину приходилось прибегать к разнообразным ухищрениям - например, использовать на эти цели средства государственных пенсионных фондов. По нашим расчетам при условии, что средняя заработная плата в США около 4000 дол. США в 2007 г. в результате каждый пенсионер накапливает 918917 дол. США. Подробный расчет показан в предыдущей книге авторов. Именно этими суммами незаконно пользуется Минфин США.

До 1996 г. по утверждению бывшего руководителя пенсионного фонда РФ М.Зурабова все активы были приватизированы, что подтвердил в июле 2006 г. в своем выступлении бывший председатель Центробанка РФ В.Геращенко. Правительство РФ на основе "расчетов" экономистов-либералов вынуждено было в 4.5 раза повысить пенсионный налог. Экономисты-либералы никак не могут упокоиться, и теперь бездоказательно предлагают поднять пенсионный возраст и возвести в ранг государственной политики порочный принцип солидарной ответственности поколений.

Как было показано ранее, за 40 лет экономика увеличивается в 4 раза за счет труда старшего поколения, и инвестиций, которые делались из его пенсионных фондов. Теперь его дети работают на построенных им заводах, используют созданные старшим поколением технологии и естественно платят ему, еще раз подчеркнем, дивиденды, а не пенсию. Далее жизненный цикл повторяется и в нем как-то не просматривается ни повышение налогов, ни принцип солидарной ответственности поколений.

А после ухода из жизни пенсионера его пенсионные фонды должны быть переданы наследникам в полном объеме. Сейчас их во всех странах регулярно приватизируют. Кто??? Подумайте.

Проведенный анализ экономических школ, теорий: мотивации, открытых экономических систем, классической микроэкономики показал, что ни одна из них не может целостно отобразить исследуемые социально-экономические объекты. Поэтому при разработке динамической ноосферно-синергетической производственно-мотивационной концепции авторы в ее основу положили базовые принципы теорий общих систем, основанных на экономике труда и ее производных внешней и внутренней мотивации, что сохраняет достоинства каждой из теорий и позволяет осуществить гармоничную увязку каждого из направлений. При этом были предприняты попытки по устранению недостатков этих теорий. Трудовая мотивация авторами рассматривается как неотъемлемая, неделимая часть системы внешней среды, производственной системы как среды обитания персонала. Она рассматривается в диалектическом единстве с технологиями, капиталом в рамках отраслевых и региональных ограничений и межгосударственного сопоставления, что позволяет перейти от традиционно дескриптивного подхода к эконометрическим моделям.