К основным недостаткам исследований мотивационных концепций различных экономических школ авторы относят то, что ни одна из школ не смогла перейти от интуитивного, дескриптивного (описательного, лингвистического, словестного) уровня к четкому эконометрическому построению производственно-мотивационных моделей, функций и затем к практике, которая могла бы или их опровергнуть или доказать.

Рассмотрим теоретическое построение производственно-мотивационной модели, функции, а также эволюцию рассуждений авторов. Многие исследователи на современном этапе развития мировой экономики признают доминирующую роль внешней среды на деятельность предприятий и классифицируют их по признаку зависимости от масштабности влияния. Они выделяют факторы государственного уровня, регионального, отраслевого уровня, уровня предприятия (организации), подразделений организации и собственно рабочих мест персонала. Расчеты показывают, что не менее важную роль играют технологические особенности отрасли и трудовая мотивация персонала предприятия, ее внутренние и внешние факторы, которые формируются и должны регулироваться федеральными, региональными властями и руководством предприятий.

Это происходит через рычаги политики доходов и заработной платы, на базе которой должна формироваться монетарно-фискальная политика, но не наоборот. Авторы предлагают существенно расширить классическую производственную функцию и перенести акцент на факторы внешней среды и трудовой мотивации персонала и рассматривать ее в контексте производственно-мотивационной функции Самариной.

Более подробно о ее эволюции читатель может ознакомиться в предыдущих книгах авторов. Производственно-мотивационная функция в понимании авторов - это сложная, динамическая, вероятностная, существенно нелинейная многофакторная система, которая формирует начальные и граничные условия всей системы хозяйствующего субъекта. Построение таких моделей возможно только с помощью специального эконометрического программного обеспечения (ПО) класса "Инвест". Оно должно решать не только линейные, и квазилинейные, но главное нелинейные многофакторные уравнения. Каждый из факторов, включенных в модель, оценивается на первом этапе экономистом-экспертом, но окончательное решение по выбору значимых факторов принимается после эконометрического анализа с помощью ПО "Инвест". Если мнение эксперта и результаты расчетов совпадают, то исследуемые факторы включаются в модель, в противном случае они отбрасываются.

Таким образом, все факторы в модели подвергаются оценке на значимость, как экономическую, так и статистическую. В деловой игре (ДИ) "Инвест", разработанной авторами, при анализе деятельности предприятий любой отрасли используется более 5000 факторов. В частности, более ста факторов отражают структуру и динамику обновления основных фондов. Численность персонала, его структура, динамика выплат, дифференциация в оплате труда изучается по отрасли в целом, по регионам, в том числе как внутри специальностей, так и между ними. В целом, авторы рассматривают данные по свыше 770 сквозным специальностям, по 1170 отраслям и подотраслям, по всем регионам, а также по всем городам с населением свыше 100 тысяч человек. На уровне предприятия ДИ "Инвест" использует данные стандартной публичной отчетности в рамках программ раскрытия информации. Выше перечисленные статистические данные являются исходными для построения динамических ноосферно-синергетических производственно-мотивационных нейронных моделей. Для доступности будем использовать упрощенную трактовку концепции авторов, предложенную Е.Егоровой.

Сформируем основные положения работы, начальные и граничные условия, которые необходимы для дальнейших исследований. Вначале рассмотрим векторное пространство динамической ноосферно-синергетической производственно-мотивационной концепции и нейронной модели. Как отмечают авторы, для сохранения целостности экономических исследований и построения корректных моделей необходимо осуществить их погружение в данное векторное пространство любого экономического явления, и только после этого можно объективно его исследовать. Данные требования авторов концепции логичны, т.к. они вытекают из центральной процедуры системного анализа, основой которой является построение эконометрических моделей, отображающих многообразие факторов и взаимосвязи реальной ситуации (экономики), которые могут проявиться в процессе осуществления решения. В нашем случае это исследование внутренней и внешней среды предприятий любой отрасли. В данном случае попытаемся оценить модель любого хозяйствующего объекта – организацию, предприятие, отрасль как сложную систему в векторном пространстве концепции авторов. Учитывая, что выбранную концепцию нельзя представить в виде графического образа, впрочем, как и отобразить процесс погружения в виде графиков в данное векторное пространство модели предприятия, отрасли, поэтому представим данный процесс в виде аналитической зависимости. Обозначим вектор оценки эффективности модели предприятия той или иной отрасли (ПО) как YПО.

Далее рассмотрим насколько идеально можно представить предприятие, отрасль по отношению в вектору динамики – данное отображение обозначим как вектор Х1. Далее по тексту векторные функционалы будем воспроизводить выделенным текстом. Отображение модели хозяйствующего объекта на векторе ноосферы обозначим как Х2. Понятно, что ноосфера (Х2) в свою очередь это интегральное описание взаимодействия технологической сферы (Z1), социальной сферы (Z2) и биосферы (Z3), поэтому функционал ноосферы можно представить как Х2=Ф(Z1, Z2, Z3). Очевидный интерес представляет также вопрос возможно ли, предполагает ли рассмотрение международной отчетности, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3), а также к производственному (Х4). И, наконец, позволяет ли международная отчетность раскрыть человеческий капитал в рамках мотивационного (трудового) вектора (Х5). Представим данное 5-ти мерное пространство отображения вектора оценки эффективности модели хозяйствующего объекта в виде аналитической зависимости:

YПО=F(X1, X2, X3, X4, X5) = F(X1, Ф(Z1, Z2, Z3), X3, X4, X5)

Приступим к упрощенному дескриптивному анализу. Рассмотрим насколько совершенно систему хозяйствующего объекта можно представить по отношению в вектору динамики Х1. Для того, чтобы можно было наблюдать динамику развития (подчеркнем данный момент), стандарты международной отчетности рекомендуют сравнивать отчетный период и/или с предыдущим отчетным периодом и/или с базовым периодом. Очевидно, что данный подход как минимум не корректен не только со стороны динамической экономики, но даже со стороны здравого смысла. Представление данных в таком объеме не дает возможности проводить динамический анализ, как следствие невозможно определить сезонные, товарные, ценовые, кредитные, инвестиционные, денежные, дебиторские, кредиторские и прочие циклы. Нельзя говорить о столь существенных для экономического анализа фазовых сдвигах, которые могут возникать как между факторами внутренней среды исследуемого хозяйствующего субъекта, так и их амплитудно-временном взаимодействии с многообразием факторов внешней среды. Например, это может быть связано с технологическими особенностями различных производств (на этапах разработки, внедрения, выпуска, в том числе временные затраты на подготовку, адаптацию персонала) и др. Конечно, что при таком ограниченном восприятии динамики вопрос можно ли, предполагает ли рассмотрение модели хозяйствующего объекта, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3) как минимум лишен смысла. Даже в рамках здравого смысла понятно, что в двух временных отсчетах трудно обнаружить какие-либо ветвления, не говоря о сдвигах, бифуркациях экономических фазовых пространств. Приходится полностью согласиться с основателем синергетики или теории хаоса нобелевским лауреатом И.Пригожиным, который писал, что любые экономические исследования, анализ синергетических мультипликативных бифуркаций (ветвлений) в ограниченном временном пространстве наивны, так как не возможны. Как следует из материалов конференций ООН, регулярно проходящих в рамках программы ноосферного устойчивого развития, утвержденной руководителями 146 стран мира в 1992 в Рио-де-Жанейро, указом Президента РФ № 440 от 1996 г., какие-либо попытки исследований отобразить интегрированный ноосферный фактор Х2=Ф(Z1,Z2,Z3) при оценке эффективности хозяйствующего объекта не предпринимались. Мало того, как отмечает Е.Рюмина, даже более простой экологический факторный балансовый анализ с трудом пробивает себе дорогу.

Некорректность данной модели, по мнению авторов, концепции заключается в следующем. Страны с высоким уровнем развития будут переносить (США, ипотечный кризис, вывод машиностроения в третьи страны, основной доход США в основном за счет финансовых спекуляций) и уже настойчиво переводят все свои грязные производства в страны с низким социально-экономическим уровнем развития, такие как Россия и др. страны третьего мира, превращая их в экологические свалки. Т.е. страны с высоким уровнем развития не решают проблемы по переходу на другой более высокий эколого-технологический чистый уровень развития, стремятся разместить эти "грязные" технологии на территорию слаборазвитой страны. В результате третьеразрядные страны с высоким уровнем социальной напряженности и катастрофически низким уровнем доходов 95% населения облагаются богатыми странами дополнительным экологическим налогом, еще более увеличивая социальную напряженность, обнищание, межгосударственную дифференциацию, увеличивая темпы глобального потепления, терроризм и прочее. По нашему мнению, необходимо брать налог не с того, кто работает на грязных технологиях, а с тех, кто потребляет продукцию, производимую с помощью грязных технологий. Т.е. не с работников этих предприятий и не с народа стран экологических свалок, а с тех стран и тех собственников этих предприятий, которые потребляют эту продукцию и получают сверхдоходы с экологических свалок. Дескриптивно проанализируем следующую проблему - позволяет ли международная отчетность раскрыть человеческий капитал в рамках трудового мотивационного вектора (Х5) для оценки хозяйствующего объекта. Для этого необходимо обратиться к времени создания балансовой модели. К сожалению, несмотря на активные попытки средневекового философа схоласта Фомы Аквинского, он так и не смог доказать обществу опасность непонимания роли божественного создания – человека, а также чрезмерного возвеличивания роли процентов и финансовых спекуляций. Потребовались века, чтобы была осознана роль и место человеческого капитала в экономической системе.

Становится понятно, почему исторически современные мировоззренческие проблемы международной отчетности, ее рудименты были заложены Лукой Пачоли (Luka Pacholi) в балансовой модели. Эти мировоззренческие рудименты, присутствующие в международной отчетности, по отношению к мотивационному вектору (Х5) долгое время было трудно доказать.

Европейская культура, экономическая мысль требовала экономических расчетов, а не принятия на веру базовых аксиом Торы, Библии и Корана, не говоря уже о философских трактатах Фомы Аквинского. Эта возможность впервые была предоставлена (доказана) в работах экономистов В.Дмитриева, П.Сорокина, В.Леонтьева, С.Кузнеца.

Рассмотрим производственную функцию Кобба-Дугласа. Логика ее очевидна и ясна, для того, чтобы что-то произвести (обозначим как Q) необходим капитал (K) и труд (L). Долгое время было не понятно одно, кто же из исходных факторов весомей – труд или капитал. В результате проведенных исследований предприятий обрабатывающих отраслей США в начале прошлого века была получена аналитическая зависимость вида:

Q=f(K, L)=1,01K0,25L0,75

Следует обратить внимание, что, как видно из модели, финансовая составляющая является вторичной (т.к. данные факторы оценивались для простоты не в натуральном, а в денежном выражении) по отношению к фактору технологий или капиталу и фактору человеческого капитала. Понятно, что, будучи вторичной, она не в состоянии содержательно отображать базовые категории, особенно если учесть, как будет показано далее, что финансовое интегральное представление пытается в сжатой, скудной форме описать многообразие факторов, процессов капитала и труда. Это вытекает даже из здравого смысла – современные модели с помощью 50…100 факторов в состоянии ограниченно описать только прямые, но не латентные модели труда и капитала, состоящие как минимум из 1000…5000 факторов. Как видно из полученной зависимости, роль человеческого капитала (0,75) в три раза более весома, чем капитал (0,25), но это лишь малая часть роли труда. Разумеется, что оплата труда напрямую определяет совокупный спрос. В результате труд, оплата труда, а не капитал и тем более не финансы, в конечном счете, формируют объемы продаж.

Для того чтобы понять реальную роль, вес труда, человеческого капитала, мотивации по отношению к капиталу обратимся к книге Г.Форда "Моя жизнь, мои достижения", который независимо от В.Дмитриева в 1921 г. задолго до работ П.Сорокина, В.Леонтьева, С.Кузнеца на практике пришел к удивительному выводу. Своих успехов, по мнению Г.Форда, он достиг не из-за широкого внедрения конвейерной технологии, всеобщей механизации труда, при которой "…никто из наших людей не переутомляется на работе", а реализации его главной цели "…уделять максимум внимания заработной плате, иначе говоря, сообщать максимальную покупательную способность". По его мнению: "…Решение вопроса о заработной плате устраняет девять десятых проблем, а техника разрешает остальные", но не наоборот: "…Предприятие, которое скверно платит, всегда неустойчиво". Отметим, что роль финансов ввиду их незначительности и вторичности для реальной, а не спекулятивно-виртуальной экономики он вообще не рассматривал.

Г.Фордом впервые были заложены практические основы теории трудовой мотивации, человеческого капитала, межотраслевого баланса, которые в дальнейшем развили Питирим Сорокин, А. Маслоу, нобелевские лауреаты В.Леонтьев, Т.Шульц и Г.Беккер. Г.Форд пишет, что когда "…мы в состоянии давать высокую оплату" персоналу на своих предприятиях, то "…этим выбрасывается много денег, которые содействуют обогащению лавочников, торговых посредников, фабрикантов и рабочих других отраслей, а их благосостояние окажет влияние и на наш сбыт. Высокое повсеместное вознаграждение равносильно росту всеобщего благосостояния". Уже тогда, не зная идеи межотраслевых балансов и существования не только прямых затрат, которые отражены в производственной функции, но и косвенно-латентных связей, затрат, которые реально существуют, но они не видимы, он определил на уровне экспертной оценки, что труд весит 90%, а капитал всего 10%.

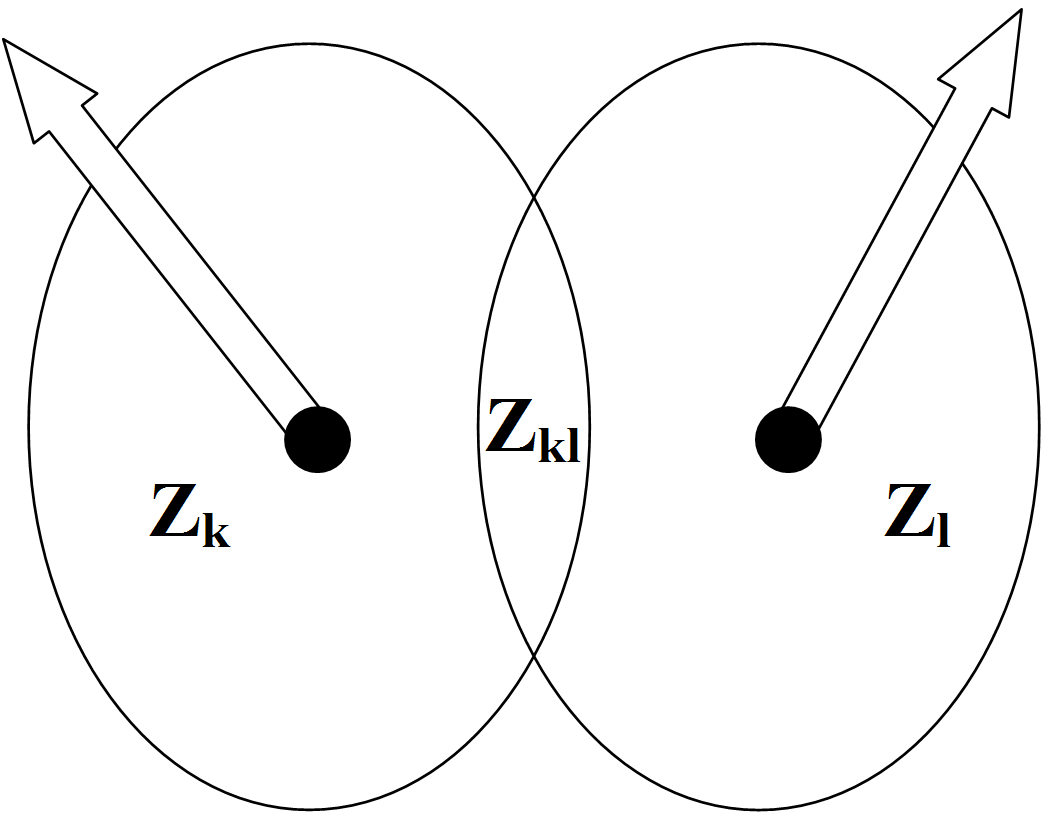

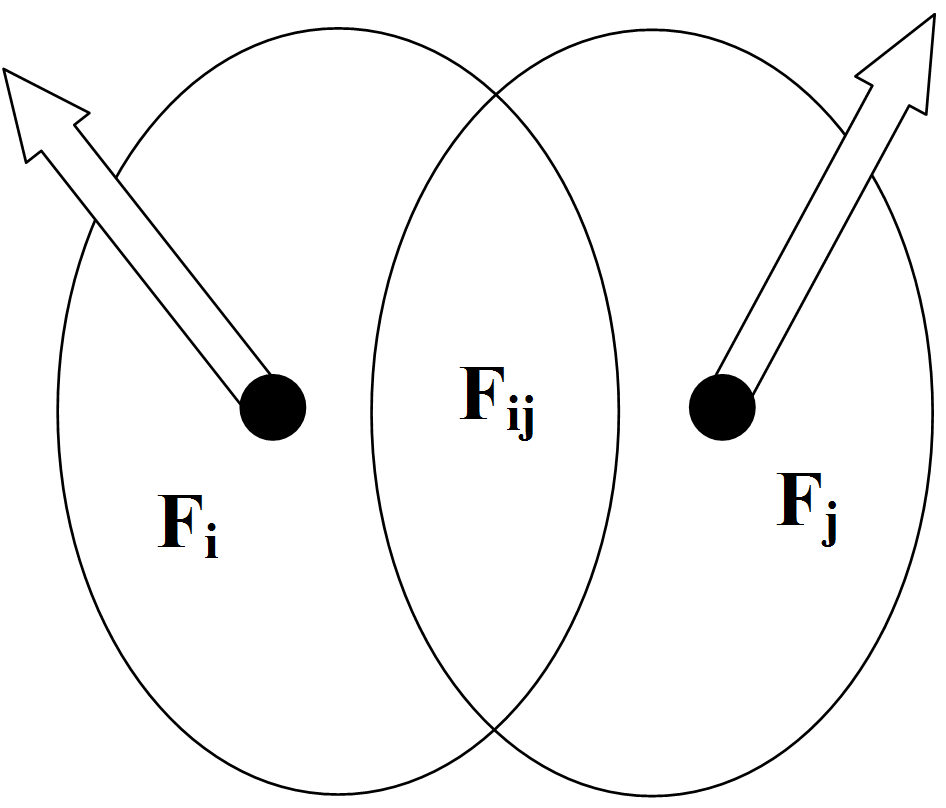

Рис. 1.10. Описание классической модели международной отчетности IAS и/или GAAP с ограниченным количеством факторов

Рис. 1.11. Описание предлагаемой в работе модели с многократно расширенным количеством факторов

В тоже время, как следует из рис. 1.11. факторы Zk, описывающие предлагаемую в работе модель, тщательно детализируют исходное множество Fi классической модели международной отчетности IAS и/или GAAP. Индекс k, также как индекс i определяет конечное счетное множество факторов. Только в отличие от классической модели, благодаря предлагаемой в работе детализации индекс k многократно больше индекса i, т.е. k>>i. В рамках предлагаемой модели количество факторов не менее 1000, т.е. k=1…1000. В результате область неопределенности предлагаемой в работе модели Zkl многократно сжимается по сравнению с пересекающимся множеством Fij. В результате при оценке эффективности исследуемой организации нивелируется высокий уровень неопределенности. Понятно, что в этих условиях в предлагаемой в работе модели формируется максимально объективная картина оценок эффективности, коридоров управляемости и рисков исследуемого объекта по сравнению с классической моделью международной отчетности IAS и/или GAAP.

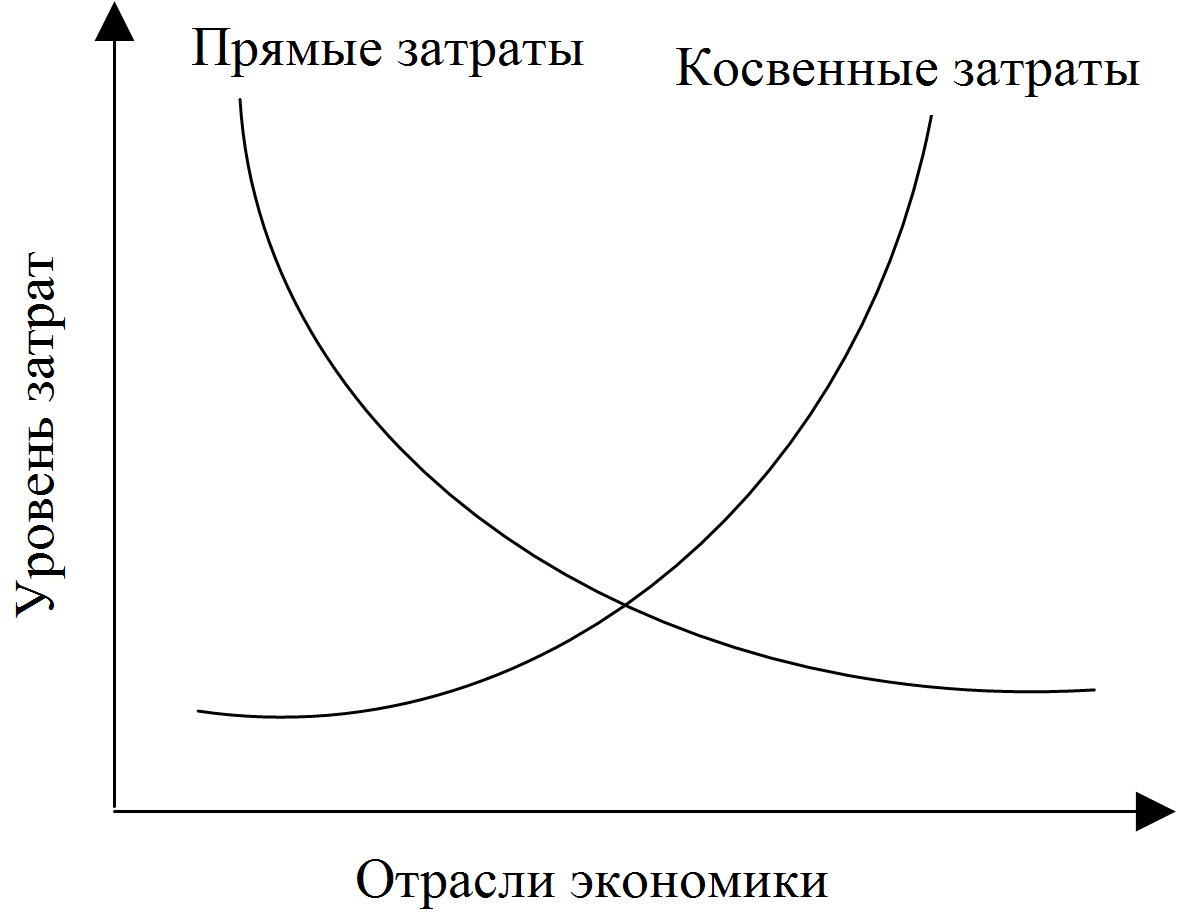

Рассмотрим более существенные моменты недостатков классической модели международной отчетности IAS и/или GAAP по сравнению с предлагаемой в работе моделью. Классические модели в результате высокого уровня интеграции исследуемых факторов опасны не столько высоким уровнем неопределенности, далеким от объективных оценок, сколько тем, что данная отчетность не в состоянии высветить динамические, мультипликативные, синергетические, нелинейные эффекты реальной экономики. Этот экономический эффект, феномен мультипликации и/или синергетической бифуркации, действующий в любой экономике, можно представить, объяснить на интуитивно понятном примере. Ясно, что если растет совокупный спрос на продукцию некой i-й отрасли, то предприятия этой отрасли для обеспечения данного роста увеличивают закупки (спрос) товаров и услуг у других j-х отраслей, в том числе у предприятий своей i-й отрасли. В свою очередь предприятия этих j-х отраслей увеличивают закупки (спрос) продукции в k-х отраслях. Далее этот процесс циклично продолжается в результате рост спроса на конечную продукцию (товар или услугу) в зависимости от уровня разделения труда, технологической сложности продукции мультипликативно запускает, размножает затраты. Эта потребность в промежуточных товарах и услугах практически всех предприятий различных отраслей инициирует мультипликацию, размножение первичного спроса на конкретный товар i-й отрасли на рост экономики страны в целом. В тоже время существующая классическая модель международной отчетности IAS и/или GAAP предоставляет возможность исследовать только видимые, счетные прямые затраты и в тоже время исключает какую-либо возможность исследовать всю цепь косвенно-латентных затрат во всех предприятиях j-х отраслей не говоря уже о том, что их можно каким-либо способом проследить. Очевидно, что данная проблема это лишь вершина айсберга. Можно утверждать, что динамический анализ структуры прямых затрат должен выявить высокий уровень временной нелинейности этого вида затрат. В довершение этой скрытой особенности видимых прямых затрат она еще более усугубляется значительной нелинейностью латентно-косвенных затрат, которая усложняется синергетической бифуркацией фазовых временных смещений. Концепция авторов утверждает, что различный уровень технологий для каждого вида товара или услуги, производимых предприятиями соответствующей отрасли, порождает эффект мультипликации и в конечном счете вызывает индивидуальные фазовые сдвиги. Еще раз подчеркнем, каждому товару, услуге соответствуют свои индивидуальные временные, фазовые, амплитудные смещения прямых затрат по отношению к латентно-косвенным затратам. Все было бы просто для экономического анализа и управления в целом, если бы прямые затраты и соответствующие им латентно-косвенные затраты развивались синхронно (см. рис. 1.12).

Рис. 1.12. Стандартное представление структуры затрат в классической международной отчетности

Рис. 1.13. Альтернативный вариант представления структуры затрат в рамках базовой концепции принятой в работе

Косвенным подтверждением важности прямых и косвенно-латентных затрат является различная оценка труда и капитала со стороны Г.Форда (труд -90%, капитал – 10%) и модели Кобба-Дугласа (труд -75%, капитал – 25%). Очевидно, они имеют труднообъяснимый (на первый взгляд) значительный разброс. В тоже время, если обратиться к первоисточникам их дескриптивных оценок и эконометрических расчетов, то можно обнаружить, что авторы использовали не столько различный статистический материал, сколько с различной степенью глубины учитывали влияние прямых и косвенно-латентных затрат на исследуемые экономические объекты. Г.Форд в своих оценках более точен по сравнению с авторами модели Кобба-Дугласа. Данная гипотеза на дескриптивном уровне понятна. Г.Форд не просто создал автомобильную компанию, простых автомобильных компаний в США было немало. Он создал всю социально-экономическую инженерно-информационную инфраструктуру от компаний, добывающих уголь, железную руду, металлургических заводов, железнодорожных компаний и так далее до собственно автомобильных конвейерных заводов. Для того, чтобы обеспечить своих рабочих, служащих их семьи, едой были созданы высоко механизированные фермерские хозяйства. Для обеспечения всей промышленной инфраструктуры, в том числе жилья и ЖКХ были созданы строительно-монтажные управления. Г.Форд также содержал службы шерифов (полиция штатов), больницы, школы и другую социальную инфраструктуру. Для того, чтобы избавиться от непрофессиональной опеки неэффективной финансовой системы США, им была создана своя банковская, фондовая, страховая системы, инвесторами которой был как он сам, так и персонал всех его компаний. Практически он построил государство в государстве и благодаря специально созданному статистическому бюро вел полный контроль, анализ и планирование не только прямых затрат, но и почти всех косвенно-латентных затрат.

Понятно, почему его модель более близка к реальной экономике, чем модель Кобба-Дугласа, которая учитывает в основном только прямые затраты. Как следствие, роль труда по отношению к капиталу была занижена. Практически можно утверждать, что сегодняшняя международная система финансовой отчетности находится на эмбриональном уровне даже по сравнению с системой статистического учета Г.Форда. Еще раз вернемся к утверждению авторов, что в реальной же экономике зависимость прямых затраты и соответствующие им латентно-косвенные затраты могут принимать более чем неординарные состояния (см. рис. 1.13) по сравнению с синхронным вариантом (см. рис. 1.12) или отражать промежуточные состояния. Для того, чтобы исключить какие-либо сомнения, приведем лишь итоговую динамическую бифуркационную модель управленческо-финансового банковского креста Чадаева.