Более подробно о сущности концепции читатель может ознакомиться в предыдущих книгах авторов.

Многие исследователи на современном этапе развития мировой экономики признают доминирующую роль внешней среды на деятельность предприятий и классифицируют их по признаку зависимости от масштабности влияния. Они выделяют факторы государственного уровня, регионального, отраслевого уровня, уровня предприятия (организации), подразделений организации и собственно рабочих мест персонала. Расчеты показывают, что не менее важную роль играют технологические особенности отрасли и трудовая мотивация персонала предприятия, ее внутренние и внешние факторы, которые формируются и должны регулироваться федеральными, региональными властями и руководством предприятий.

Это происходит через рычаги политики доходов и заработной платы, на базе которой должна формироваться монетарно-фискальная политика, но не наоборот. Авторы предлагают существенно расширить классическую производственную функцию и перенести акцент на факторы внешней среды и трудовой мотивации персонала и рассматривать ее в контексте ДНСПМ.

ДНСПМ в понимании авторов - это сложная, динамическая, вероятностная, существенно нелинейная многофакторная система, которая формирует начальные и граничные условия всей системы хозяйствующего субъекта. Построение таких моделей возможно только с помощью специального эконометрического программного обеспечения (ПО) класса "Инвест". Оно должно решать не только линейные, и квазилинейные, но главное нелинейные многофакторные уравнения. Каждый из факторов, включенных в модель, оценивается на первом этапе экономистом-экспертом, но окончательное решение по выбору значимых факторов принимается после эконометрического анализа с помощью ПО "Инвест". Если мнение эксперта и результаты расчетов совпадают, то исследуемые факторы включаются в модель, в противном случае они отбрасываются.

Таким образом, все факторы в модели подвергаются оценке на значимость, как экономическую, так и статистическую. В деловой игре (ДИ) "Инвест", разработанной авторами, при анализе деятельности предприятий любой отрасли используется от 10-20 тыс. факторов. В реальных исследованиях авторов и аспирантов, докторантов Фонда "Ноосфера" используется от 1 млн. факторов/функционалов. В частности, более ста факторов отражают структуру и динамику обновления основных фондов. Численность персонала, его структура, динамика выплат, дифференциация в оплате труда изучается по отрасли в целом, по регионам, в том числе как внутри специальностей, так и между ними. В целом, авторы рассматривают данные по свыше 770 сквозным специальностям, по 1170 отраслям и подотраслям, по всем регионам, а также по всем городам с населением свыше 100 тысяч человек. На уровне предприятия ДИ "Инвест" использует данные стандартной публичной отчетности в рамках программ раскрытия информации. Выше перечисленные статистические данные являются исходными для построения динамических ноосферно-синергетических производственно-мотивационных нейронных моделей.

Остановимся на ряде важных, по нашему мнению, моментах, таких как выбор эконометрического инструментария и исходных статистических данных.

Поэтому дальнейшие эконометрические исследования аналитик, управленец обязан проводить с одновременным использованием всего многообразия классического эконометрического инструментария без исключения. На основе следующей классификации экономико-математических методов:

В настоящее время существует множество программ класса ПО "Инвест" (разработка авторов), реализующих все вышеперечисленные методы. Окончательные выводы качественного уровня должны делаться только при условии, если все или как минимум 60-70% всех методов, несмотря на их ограничения, дали количественные оценки, на основании которых можно корректно, на качественном уровне осуществить их экономическую интерпретацию. Если большинство количественных оценок подтверждают близкую по содержанию качественную экономическую трактовку, то в этом случае будет формироваться содержательный экономический вывод. Из всего многообразия количественных оценок разнообразных эконометрических методов должны быть отобраны только те, которые обеспечивают максимальную точность и минимальные смещения. Необходимость данного подхода вызвана неопределенностью эконометрических решений.

В экономике наблюдаемое явление может быть описано многими не противоречащими друг другу способами. Эта произвольность или неопределенность, долгое время бывшая предметом исследования ученых, кратко отмечена Мултоном, что любая группа явлений может быть непротиворечиво описана разными путями, вернее, с помощью бесконечно большого числа путей. Независимо от причин, по которым выбираем способ интерпретации, можно предпочесть любой способ, кажущийся аналитику наиболее целесообразным.

Дальнейшие эконометрические исследования показали, что предложенных подходов явно недостаточно. При переходе от динамической ноосферно-синергетической производственно-мотивационной концепции к реальному построению моделей продолжали наблюдаться латентные, бифуркационные процессы (см. одна из причин - проблемы всеобщего среднего в экономике). Это потребовало более внимательно рассмотреть все семь уровней модели Самариной через призму теории нечетких множеств, логики и нейронных сетей.

Для доступности будем использовать упрощенную трактовку концепции авторов.

Сформируем основные положения работы, начальные и граничные условия, которые необходимы для дальнейших исследований. Вначале рассмотрим векторное пространство динамической ноосферно-синергетической производственно-мотивационной концепции и нейронной модели. Как отмечают авторы, для сохранения целостности экономических исследований и построения корректных моделей необходимо осуществить их погружение в данное векторное пространство любого экономического явления, и только после этого можно объективно его исследовать. Данные требования авторов концепции логичны, т.к. они вытекают из центральной процедуры системного анализа, основой которой является построение эконометрических моделей, отображающих многообразие факторов, и взаимосвязи реальной ситуации (экономики), которые могут проявиться в процессе осуществления решения. В нашем случае это исследование внутренней и внешней среды предприятий любой отрасли. В данном случае попытаемся оценить модель любого хозяйствующего объекта – организацию, предприятие, отрасль как сложную систему в векторном пространстве концепции авторов. Учитывая, что выбранную концепцию нельзя представить в виде графического образа, впрочем, как и отобразить процесс погружения в виде графиков в данное векторное пространство модели предприятия, отрасли, поэтому представим данный процесс в виде аналитической зависимости.

Обозначим вектор оценки эффективности модели предприятия той или иной отрасли (ПО) как YПО. Далее рассмотрим насколько идеально можно представить предприятие, отрасль по отношению в вектору динамики – данное отображение обозначим как вектор Х1. Далее по тексту векторные функционалы будем воспроизводить выделенным текстом. Отображение модели хозяйствующего объекта на векторе ноосферы обозначим как Х2. Понятно, что ноосфера (Х2) в свою очередь это интегральное описание взаимодействия технологической сферы (Z1), социальной сферы (Z2) и биосферы (Z3), поэтому функционал ноосферы можно представить как Х2=Ф(Z1, Z2, Z3). Очевидный интерес представляет также вопрос возможно ли, предполагает ли рассмотрение международной отчетности, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3), а также к производственному (Х4). И, наконец, позволяет ли международная отчетность раскрыть человеческий капитал в рамках мотивационного (трудового) вектора (Х5). Представим данное 5-ти мерное пространство отображения вектора оценки эффективности модели хозяйствующего объекта в виде аналитической зависимости:

YПО=F(X1, X2, X3, X4, X5) = F(X1, Ф(Z1, Z2, Z3), X3, X4, X5)

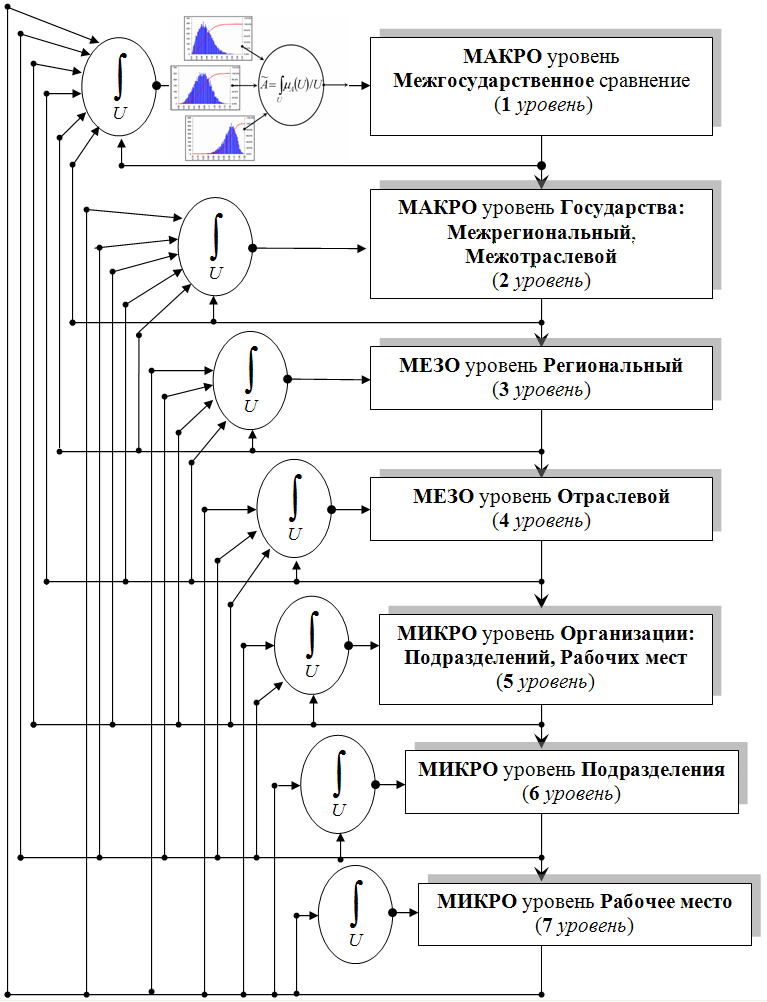

Нейронная семиуровневая модель динамической ноосферно-синергетической производственно-мотивационной концепции представлена на рис.1., на котором дан только вертикальный срез. Практически необходимо построить семиуровневую иерархическую эталонную модель, описывающую исследуемый объект от рабочего места персонала до уровня межгосударственного сопоставления.

Приступим к упрощенному дескриптивному анализу. Рассмотрим насколько совершенно систему хозяйствующего объекта можно представить по отношению в вектору динамики Х1. Для того, чтобы можно было наблюдать динамику развития (подчеркнем данный момент), стандарты международной отчетности рекомендуют сравнивать отчетный период и/или с предыдущим отчетным периодом и/или с базовым периодом. Очевидно, что данный подход как минимум не корректен не только со стороны динамической экономики, но даже со стороны здравого смысла. Представление данных в таком объеме не дает возможности проводить динамический анализ, как следствие невозможно определить сезонные, товарные, ценовые, кредитные, инвестиционные, денежные, дебиторские, кредиторские и прочие циклы.

Рис. 1. Нейронная семиуровневая модель динамической ноосферно-синергетической производственно-мотивационной концепции авторов

Нельзя говорить о столь существенных для экономического анализа фазовых сдвигах, которые могут возникать как между факторами внутренней среды исследуемого хозяйствующего субъекта, так и их амплитудно-временном взаимодействии с многообразием факторов внешней среды. Например, это может быть связано с технологическими особенностями различных производств (на этапах разработки, внедрения, выпуска, в том числе временные затраты на подготовку, адаптацию персонала) и др. Конечно, что при таком ограниченном восприятии динамики вопрос можно ли, предполагает ли рассмотрение модели хозяйствующего объекта, в том числе ее исходных данных, по отношению к синергетическому вектору (Х3) как минимум лишен смысла. Даже в рамках здравого смысла понятно, что в двух временных отсчетах трудно обнаружить какие-либо ветвления, не говоря о сдвигах, бифуркациях экономических фазовых пространств. Приходится полностью согласиться с основателем синергетики или теории хаоса нобелевским лауреатом И.Пригожиным, который писал, что любые экономические исследования, анализ синергетических мультипликативных бифуркаций (ветвлений) в ограниченном временном пространстве наивны, так как не возможны. В настоящее время какие-либо попытки отобразить интегрированный ноосферный фактор Х2=Ф(Z1,Z2,Z3) при оценке эффективности хозяйствующего объекта никем не предпринимались.

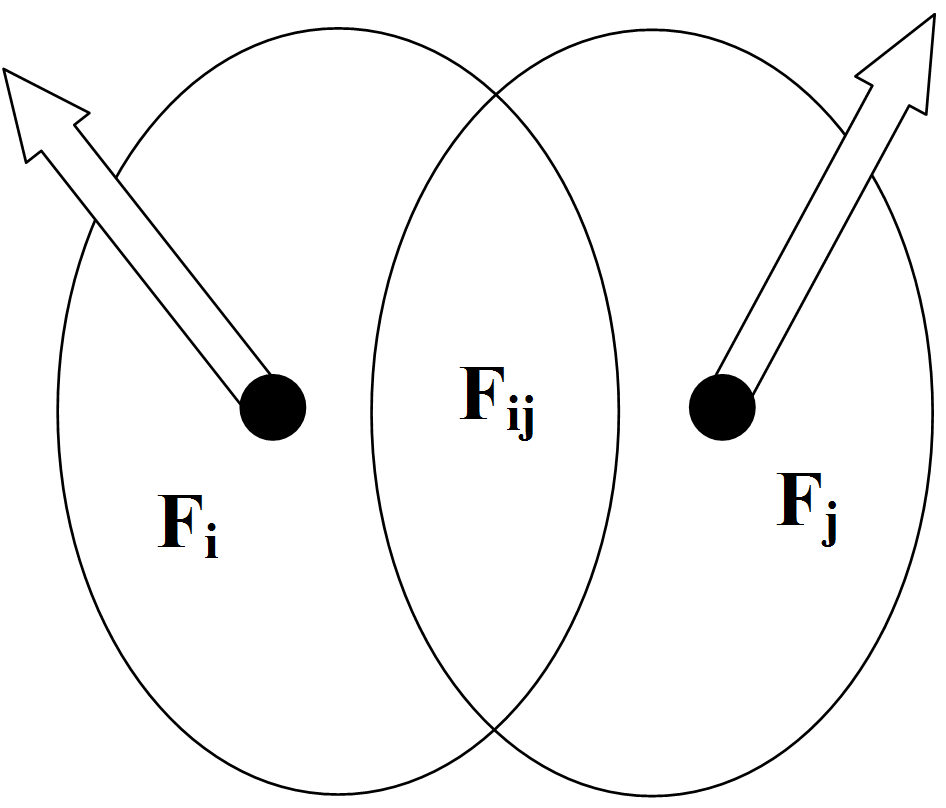

Анализ международной отчетности по отношению к мотивационному вектору (Х5) показал, что в ней не учитывается человеческий капитал. Он по весу в объеме продаж составляет 75%-90% по отношению к основным фондам, процентным ставкам, амортизации, прибыли или по отношению к производственному вектору (Х4). В тоже время в международной отчетности данный интегрированный показатель представлен зеркально наоборот, т.е. количественно факторы финансовой отчетности как минимум в 100 раз превосходят количество факторов труда и капитала. Отметим, что, в свою очередь, показатели капитала также нарушают объективную экономику, т.к. они количественно также многократно превосходят показатели человеческого капитала. В результате невозможно объективно исследовать экономические процессы и хозяйствующие субъекты, т.к. для экономиста в процессе анализа более 90% факторов латентные (скрыты, невидимы). Последствия такого поверхностного, наивного анализа очевидны. Подведем итоги, и если потребуется, расширим и дополним дескриптивный анализ. Для начала рассмотрим существенные отличия классической модели международной отчетности IAS и/или GAAP от предлагаемой в работе модели, способной отвечать требованиям и вызовам современной экономики. Для наглядности обе модели представлены на рис. 2. и 3. на плоскости.

Рис. 2. Описание классической модели международной отчетности IAS и/или GAAP с ограниченным количеством факторов

Как видно из рис. 1, факторы Fi описывают классическую модель международной отчетности IAS и/или GAAP. Индекс i определяет конечное счетное множество факторов. В рамках стандарта их около 50-100, т.е. i=1…50…100. Как на интуитивном уровне, так и в рамках теории множеств понятно, что данное ограниченное множество факторов неизбежно формирует пересекающееся множество Fij большой площади. Причина объективна - каждый из факторов имеет высокий уровень интеграции, как следствие при описании модели международной отчетности IAS и/или GAAP для оценки эффективности исследуемой организации формируется высокий уровень неопределенности, далекий от объективных оценок, позволяющий давать только поверхностные оценки в рамках динамической ноосферно-синергетической производственно-мотивационной концепции. Практически можно утверждать, что экономические службы организаций не анализируют в полном объеме даже прямые связи и затраты, не говоря о косвенно-латентных связях. Как можно в этих условиях говорить об эффективном управлении.

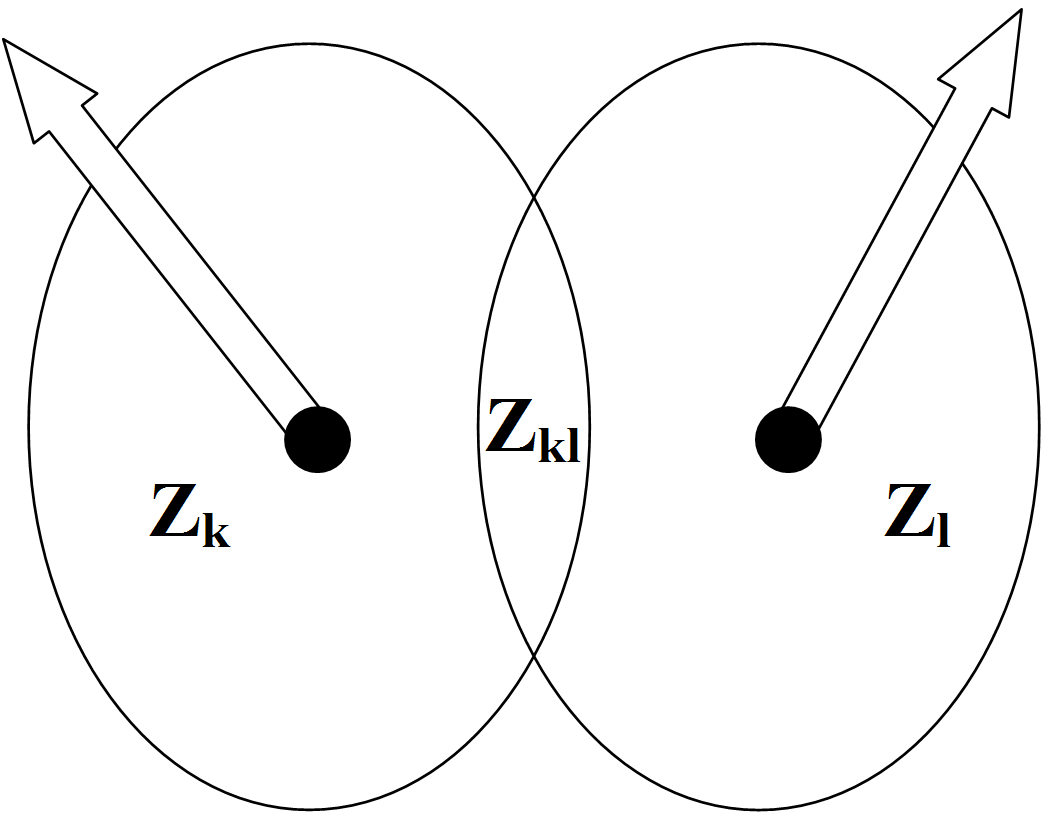

Рис. 3. Описание предлагаемой в работе модели с многократно расширенным количеством факторов

В тоже время, как следует из рис. 3. факторы Zk, описывающие предлагаемую в работе модель, тщательно детализируют исходное множество Fi классической модели международной отчетности IAS и/или GAAP. Индекс k, также как индекс i определяет конечное счетное множество факторов. Только в отличие от классической модели, благодаря предлагаемой в работе детализации индекс k многократно больше индекса i, т.е. k>>i. В рамках предлагаемой модели количество факторов не менее 1000, т.е. k=1…1000. В результате область неопределенности предлагаемой в работе модели Zkl многократно сжимается по сравнению с пересекающимся множеством Fij. В результате при оценке эффективности исследуемой организации нивелируется высокий уровень неопределенности. Понятно, что в этих условиях в предлагаемой в работе модели формируется максимально объективная картина оценок эффективности, коридоров управляемости и рисков исследуемого объекта по сравнению с классической моделью международной отчетности IAS и/или GAAP.

Рассмотрим более существенные моменты недостатков классической модели международной отчетности IAS и/или GAAP по сравнению с предлагаемой в работе моделью. Классические модели в результате высокого уровня интеграции исследуемых факторов опасны не столько высоким уровнем неопределенности, далеким от объективных оценок, сколько тем, что данная отчетность не в состоянии высветить динамические, мультипликативные, синергетические, нелинейные эффекты реальной экономики. Этот экономический эффект, феномен мультипликации и/или синергетической бифуркации, действующий в любой экономике, можно представить, объяснить на интуитивно понятном примере. Ясно, что если растет совокупный спрос на продукцию некой i-й отрасли, то предприятия этой отрасли для обеспечения данного роста увеличивают закупки (спрос) товаров и услуг у других j-х отраслей, в том числе у предприятий своей i-й отрасли. В свою очередь предприятия этих j-х отраслей увеличивают закупки (спрос) продукции в k-х отраслях. Далее этот процесс циклично продолжается в результате рост спроса на конечную продукцию (товар или услугу) в зависимости от уровня разделения труда, технологической сложности продукции мультипликативно запускает, размножает затраты. Эта потребность в промежуточных товарах и услугах практически всех предприятий различных отраслей инициирует мультипликацию, размножение первичного спроса на конкретный товар i-й отрасли на рост экономики страны в целом. В тоже время существующая классическая модель международной отчетности IAS и/или GAAP предоставляет возможность исследовать только видимые, счетные прямые затраты и в тоже время исключает какую-либо возможность исследовать всю цепь косвенно-латентных затрат во всех предприятиях j-х отраслей не говоря уже о том, что их можно каким-либо способом проследить. Очевидно, что данная проблема это лишь вершина айсберга. Можно утверждать, что динамический анализ структуры прямых затрат должен выявить высокий уровень временной нелинейности этого вида затрат. В довершение этой скрытой особенности видимых прямых затрат она еще более усугубляется значительной нелинейностью латентно-косвенных затрат, которая усложняется синергетической бифуркацией фазовых временных смещений.

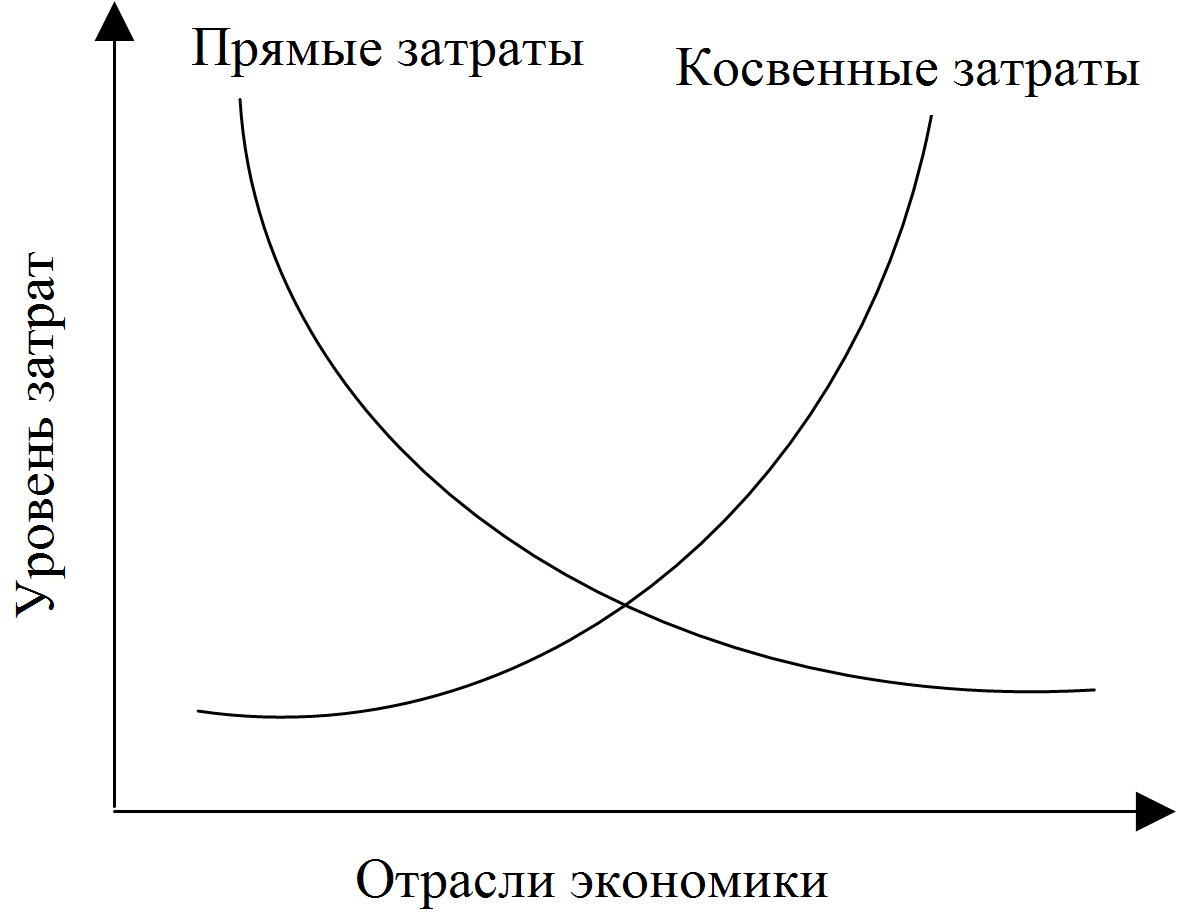

Концепция авторов утверждает, что различный уровень технологий для каждого вида товара или услуги, производимых предприятиями соответствующей отрасли, порождает эффект мультипликации и в конечном счете вызывает индивидуальные фазовые сдвиги. Еще раз подчеркнем, каждому товару, услуге соответствуют свои индивидуальные временные, фазовые, амплитудные смещения прямых затрат по отношению к латентно-косвенным затратам. Все было бы просто для экономического анализа и управления в целом, если бы прямые затраты и соответствующие им латентно-косвенные затраты развивались синхронно (см. рис. 4).

Рис. 4. Стандартное представление структуры затрат в классической международной отчетности

В этом случае даже их временная нелинейность в каждой отрасли была бы терпима, т.к. не вызывала бы значительных смещений (ошибок в расчетах и оценках), конечно, в упрощенном представлении. В реальной же экономике данная зависимость может принимать более чем неординарные состояния (см. рис. 5) по сравнению с синхронным вариантом (см. рис. 4) или отражать промежуточные состояния. Авторы концепции утверждают, что для каждой отрасли должны наблюдаться выраженные индивидуальные фазовые синергетические смещения в прямых и косвенно-латентных связях.

Рис. 5. Альтернативный вариант представления структуры затрат в рамках базовой концепции принятой в работе

Косвенным подтверждением важности прямых и косвенно-латентных затрат является различная оценка труда и капитала со стороны Г.Форда (труд -90%, капитал – 10%) и модели Кобба-Дугласа (труд -75%, капитал – 25%). Очевидно, они имеют труднообъяснимый (на первый взгляд) значительный разброс. В тоже время, если обратиться к первоисточникам их дескриптивных оценок и эконометрических расчетов, то можно обнаружить, что авторы использовали не столько различный статистический материал, сколько с различной степенью глубины учитывали влияние прямых и косвенно-латентных затрат на исследуемые экономические объекты. Г.Форд в своих оценках более точен по сравнению с авторами модели Кобба-Дугласа. Данная гипотеза на дескриптивном уровне понятна. Г.Форд не просто создал автомобильную компанию, простых автомобильных компаний в США было немало. Он создал всю социально-экономическую инженерно-информационную инфраструктуру от компаний, добывающих уголь, железную руду, металлургических заводов, железнодорожных компаний и так далее до собственно автомобильных конвейерных заводов. Для того, чтобы обеспечить своих рабочих, служащих их семьи, едой были созданы высоко механизированные фермерские хозяйства. Для обеспечения всей промышленной инфраструктуры, в том числе жилья и ЖКХ были созданы строительно-монтажные управления. Г.Форд также содержал службы шерифов (полиция штатов), больницы, школы и другую социальную инфраструктуру. Для того, чтобы избавиться от непрофессиональной опеки неэффективной финансовой системы США, им была создана своя банковская, фондовая, страховая системы, инвесторами которой был как он сам, так и персонал всех его компаний. Практически он построил государство в государстве и благодаря специально созданному статистическому бюро вел полный контроль, анализ и планирование не только прямых затрат, но и почти всех косвенно-латентных затрат.

Понятно, почему его модель более близка к реальной экономике, чем модель Кобба-Дугласа, которая учитывает в основном только прямые затраты. Как следствие, роль труда по отношению к капиталу была занижена. Практически можно утверждать, что сегодняшняя международная система финансовой отчетности находится на эмбриональном уровне даже по сравнению с системой статистического учета Г.Форда. Еще раз вернемся к утверждению авторов, что в реальной же экономике зависимость прямых затраты и соответствующие им латентно-косвенные затраты могут принимать более чем неординарные состояния (см. рис. 4) по сравнению с синхронным вариантом (см. рис. 3) или отражать промежуточные состояния. Для того, чтобы исключить какие-либо сомнения, приведем лишь итоговую динамическую бифуркационную модель управленческо-финансового банковского креста Чадаева.

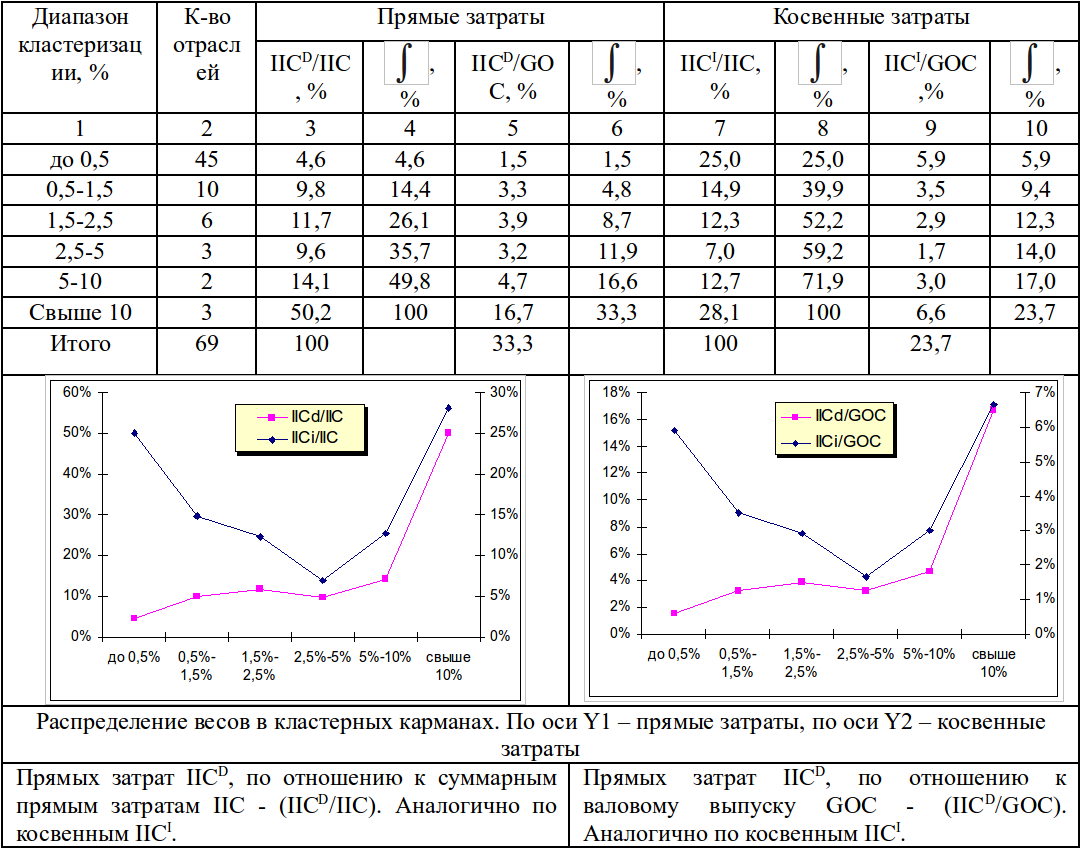

В результате проведенной (О.Чадаевым, см. предыдущие книги авторов) многомерной кластеризации структуры связей (функционалов) банков и предприятий 69 агрегированных отраслей США за период 1992-2005-2011 г. по отношению к суммарным затратам отношением этих же кластерных элементов затрат к валовому выпуску. Т.е. учтем внутренние процессы в банках. Полученные результаты сведем в таблицу 1, для наглядности распределения весов в кластерных карманах даны на соответствующих рисунках, включенных в таблицу 1. На данном этапе изучения представляет больший интерес, произошли ли изменения в динамике кластерных элементов затрат к суммарным затратам (прямым, косвенным) и по отношению этих же кластерных элементов затрат к валовому выпуску. Перед тем, как приступить к анализу полученных результатов, рассмотрим ряд моментов. При анализе таблицы 1. обратим внимание на психологический образ любого управленца, для чего представим его лингвистически размытый образ.

Таблица 1. Кластеризация структуры связей банков и предприятий 69 агрегированных отраслей США по отношению к прямым и латентно-косвенным затратам за период 1992-2011 г., уточнено в 2012 г. Динамическая бифуркационная модель управленческого финансово-банковского креста Чадаева

Понятно, что профессиональный менеджер в процессе управления и/или принятия решения подобно любому другому менеджеру будет осуществлять кластерный, дискриминантный, классификационный анализ с учетом веса кластерных (интегральных, групповых) факторов и/или оценивая их величину как меру риска. Т.е. чем больше вес кластерного фактора, тем более рискован он для менеджера фирмы, и, как следствие, ему будет уделяться больше внимания. Соответственно, чем менее весомы кластерные факторы, тем им меньше будет уделяться внимание. Очевидно, что в этот анализ и его дальнейшую внутреннюю детализацию попадают лишь прямые, но не косвенные затраты и видимые, но не латентные связи. В лучшем случае, если менеджер активно использует программу NAICS, то он в состоянии прямые затраты и связи расклассифицировать и оценить по 70-1200 факторам с учетом отраслевой группировки и провести эталонное динамическое тестирование своих данных.

Все было бы хорошо, если бы косвенные затраты и связи имели ту же функциональную зависимость, что и прямые затраты, и видимые связи. В этом случае проблем почти нет - менеджер бы просто ввел поправочные коэффициенты, естественно, по каждому фактору индивидуально. К сожалению, с учетом индивидуальной иерархии латентных связей каждого фактора это не так просто, но потенциально решаемо. При этом его классификация важности факторов, их рисков и степени его внимание к ним не претерпела бы существенных изменений. В тоже время, как видно из таблицы 1, это не соответствует реальной экономике.

Визуальный анализ графиков (см. в табл. 1), их функциональных образов, с одной стороны, практически идентичен вне зависимости от учета внутренних процессов, происходящих в банковском сообществе или отсутствия таковых, когда рассмотрение ведется только по отношению к суммарным затратам. С другой же стороны, прямые и латентно-косвенные связи устойчивы, но описываются совершенно различными функциональными моделями.

Так, в частности, как видно из таблицы 1 и графиков, прямые затраты или видимые связи имеют стабильный рост, который может быть аппроксимирован экспоненциальной или степенной функцией со степенью больше единицы. Латентно-косвенные связи, затраты также устойчивы, но формируют свой функциональный образ, принципиально отличный от прямых затрат. Практически можно выделить три зоны: падения, минимума, роста, т.е. три бифуркационных фазы по отношению к прямым затратам.

В первой зоне, как видно из таблицы 1 и графиков, прямые и латентно-косвенные связи развиваются не только в противофазе, но при этом значительно отличаются по весу (латентные процессы значительно превосходят прямые затраты) и по динамике.

Во второй зоне минимума процессы прямых и латентно-косвенных связей стабилизируются как по весу, так и по динамике.

В третьей зоне динамика по фазе совпадает, но аналогично первой зоне наблюдаются весовые отличия, но противоположные по фазе – прямые затраты превосходят латентные.

Таким образом, кластерный анализ выявил устойчивые синергетические бифуркации латентно-косвенных связей по отношению к прямым затратам. Мало того, при расширении анализа в направлении динамической экономики были обнаружены бифуркации и в динамике прямых и косвенных затрат практически во всех хозяйствующих субъектах различных отраслей. По нашему мнению, когда многие из исследователей пытаются детально рассмотреть, модифицировать, расширить классификацию систем управления с целью ее совершенствования и минимизации рисков, они не только не приближаются к решению проблемы, а наоборот, удаляются от нее. Любая классификация систем управления и принятия решений становится бессмысленной и глубоко ошибочной, если рассматривать только видимые связи и прямые затраты, и, нарушая диалектику существования любой системы, закрывать глаза на значительный пласт латентно-косвенных процессов. В результате расширения исследований, можно сделать важный вывод. Банковское сообщество и с высокой долей вероятности все хозяйствующие субъекты различных отраслей, в том числе и государственная система федерального, регионального и муниципального уровня не в состоянии объективно оценивать реальную экономику и не способны эффективно реагировать на ее вызовы. Еще раз вернемся к утверждению авторов, что в реальной же экономике зависимость прямых затрат и соответствующие им латентно-косвенные затраты могут принимать более чем неординарные состояния (см. табл. 1), что впервые и было доказано по финансово-банковской системе О.Чадаевым.