3.1. Эталонные модели предприятий строительной

отрасли развитых стран и РФ

Проведенный

анализ тенденций развития на межгосударственном уровне позволяет утверждать,

что эффективность системы управления в РФ к 2005 году была ниже, чем в США

примерно в 10 раз [59-95].

Эффективность системы управления российских предприятий

различных секторов экономики уступает предприятиям США в 15,52 раза, а

цены на их продукцию и услуги многократно завышены. Напомним, что ранее при

анализе исследуемое предприятие мы обозначали как ДСК, но

учитывая, что на данном этапе разрабатывается модель обобщенного предприятия

строительной отрасли, введем аббревиатуру - ОАО. Это связано с тем, что ОАО

должно строить не только дома, но и всю социально-энергетическую информационную инфраструктуру, в том числе и

дороги.

Ранее было отмечено, что

ОАО находится не в лучшем положении по сравнению с другими

предприятиями-конкурентами. Вспомним также, что модели, применяемые для

анализа, были построены для депрессионной экономики РФ, а уровень жилищного

строительства в 2005 году находился на уровне не выше 1951-

3.1.1. Построение эталонной модели

предприятия строительной отрасли развитых стран на примере США

Авторы утверждают, что их концепция и модели

позволяют ответить на вопросы, каковы должны быть цены, доходы, оплата труда,

налоги, процентные ставки и т.д. При условии выполнения требований

разработанных моделей можно обеспечить ускоренное развитие строительной отрасли

на фоне многократного роста прибыли, и как следствие безусловного выполнения

федеральной программы «Жилье» без бюджетного ее финансирования. Ниже будет

показано, как с помощью концепции и упрощенных моделей авторов можно решить

поставленные практические задачи.

|

|

|

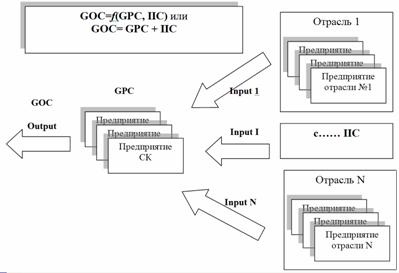

Рис. 3.1. Укрупненная динамическая производственно-мотивационная

модель взаимодействия предприятий строительного комплекса (СК) с предприятиями

других отраслей |

Рассмотрим укрупненную

динамическую производственно-мотивационную

модель предприятий строительного комплекса (СК), разработанную авторами на

основе данных американской государственной программы эталонного тестирования

системы "input-output",

более известной в российской литературе как межотраслевой баланс, расширенный

концепцией системы национальных счетов [8,14,15,59-95].

Укрупненную динамическую производственно-мотивационную

модель предприятий строительной отрасли и ее взаимосвязь с другими отраслями

можно отобразить в общем виде (см. рис. 3.1.).

Как

видно из рис. 3.1., для того, чтобы любое

предприятие строительного комплекса произвело свои товары и услуги (выручку, в

том числе НДС и прочие налоги), т.е. сформировать output-выход,

оно должно приобрести или получить на входе - input

товары и услуги предприятий других отраслей. В форме 2 балансового отчета

любого предприятия строительного комплекса это статья материальные затраты.

Далее

с помощью нанятого персонала, в форме 2 балансового отчета это статья

компенсация (заработная плата и пенсионные, социальные выплаты), используя свои

внереализационные активы - это статья амортизация,

они организуют выпуск и продажу (output-выход)

своей продукции. Понятно, что кроме затрат на персонал и амортизацию в

добавленной стоимости необходимо учесть процентные выплаты за привлеченные

инвестиции и кредиты, а также доход собственников, акционеров и прибыль до

налогообложения. В результате модель можно представить в интуитивно

простом виде (см. рис. 3.2.).

Как

видно из рис. 3.2., и ранее из рис. 3.1., для того, чтобы получить

выручку предприятия строительного комплекса (СК), в том числе НДС и прочие

налоги - в модели это output-выход (GOC),

необходимо сложить добавленную стоимость предприятия СК (GPС)

и товары и услуги предприятий других отраслей (IIC).

Понятно, что рис. 3.2., 3.1.

можно передать в виде простой функциональной зависимости:

GOC=f(GPС, IIC)

или GOC= GPС + IIC

|

|

|

Рис. 3.2. Упрощенная динамическая производственно-мотивационная

модель взаимодействия предприятий строительного комплекса с предприятиями

других отраслей |

При

этом добавленная стоимость предприятия строительного комплекса (GPС),

состоит из следующих статей формы 2 баланса:

·

статьи НДС и косвенные

налоги, в модели СК будем обозначать как IBT;

·

статьи компенсация, в

модели СК будем обозначать как Comp;

·

статьи потребление

капитала или амортизация, в модели СК будем обозначать как CCA;

·

статьи выплаты по

кредитам и инвестициям, в модели СК будем обозначать как NINT;

·

статьи доход собственников,

акционеров и прибыль до налогообложения, в модели СК будем обозначать как PBT.

|

|

|

Рис. 3.3. Зависимость показателя ВВП

строительной отрасли (ВВПсо)

от ВВП экономики США (ВВПсо)

за период 1950- |

В свою очередь фактор товары и услуги

предприятий других отраслей (IIC)

будет состоять из аналогичных статей их формы 2 баланса. Обратите внимание, все

перечисленные выше переменные или факторы являются функциями. Например, для

описания суммарной выручки предприятий строительного комплекса использовалась

функция (GOC), которая определяется

переменными добавленная стоимость предприятий СК (GPС)

и товары и услуги предприятий других отраслей (IIC).

В свою очередь, смотри также в таблицах 3.1.,

3.2.,

переменные GPС

и IIC выступают как функции,

т.е. функционалы, которые описывают перечисленные выше факторы IBT,

Comp,

CCA,

NINT,

PBT.

Если продолжить раскрытие этих переменных IBT,

Comp,

CCA,

NINT,

PBT,

то они также являются функционалами по отношению к своим группам переменных.

Становится понятным, что исследования можно проводить на любую глубину вплоть

до рабочего места персонала, достигая высокого уровня детализации и точности.

Именно таким образом и строится нейронная семиуровневая модель.

Отметим

также ряд важных моментов, необходимых для дальнейшей разработки, построения

моделей и их анализа. Как известно из школьного курса алгебры

7 класса, модели можно представлять в виде таблиц,

графиков и функций [2].

При этом функциональные зависимости могут быть описаны в виде вектора средней

величины (линейная функция) или в виде линейной регрессионной зависимости,

которая более точна, чем средние значения, т.к. более достоверно проходит через

все рассматриваемое облако точек исходных данных.

Рассчитав

эти зависимости, на следующем этапе необходимо, как это было показано в первой

главе, построить коридор управления, т.е. еще две функциональные зависимости –

минимальное и максимальное функциональные значения. Учитывая, что в

таблицах 3.1.,

3.2.

будут приведены все необходимые средние значения, поэтому на данном этапе

анализа ответим на практический вопрос.

Какой уровень развития необходимо поддерживать в

строительно-инвестиционной отрасли для обеспечения нормального развития

экономики США за последние 50 лет (1950-

Практически

необходимо рассчитать функциональную среднюю регрессионную зависимость

показателя ВВП строительной отрасли (ВВПсо) от ВВП экономики США

(ВВПсо),

а также отразить коридор управления и/или динамики развития строительной

отрасли, т.е. минимальное и максимальное функциональные значения. Для

наглядности процесса построения - отобразим среднюю, минимальную и максимальную

функциональные зависимости в виде графиков (рис. 3.3.).

Отметим еще раз, процесс построения аналогичен методике описанной в первой

главе. Как видно из рис. 3.3., для обеспечения нормального

развития экономики США за последние 50 лет (1950-

При

этом динамика изменения (вариация) за исследованный период данного показателя

была незначительна, что подтверждает коэффициент корреляции (достоверности

аппроксимации), который близок единице -

R2=0,9861.

Об этом также свидетельствуют функции (min,

max),

описывающие коридор управления, рисков и динамики. Так, в частности,

минимальное значение в экономике США поддерживалось на среднем уровне около Min=4,3%,

а максимальный уровень развития строительно-инвестиционной отрасли достигал

значений около Max=5,9%.

Обратите

внимание, на точность расчетов средней величины и функциональной регрессионной

зависимости. Так, средняя величина за исследованный период составила около

5,3%, а функциональная регрессионная зависимость за этот же период - 4,98%. В

результате ошибка, неточность расчетов средних величин по отношению к более

точному расчету регрессионной зависимости составила около 5,3% - 4,98% »

0,32% или около 0,32%/4,98%»7%.

Заметим,

что в книге для простоты и доступности не рассматриваются функциональные

нелинейные зависимости, т.е. сознательно понимается, что за простоту изложения

приходится расплачиваться точностью.

Проведенное

предварительное исследование для нас важно с нескольких позиций.

Во-первых, при проведении

расчетов желательно использовать не средние оценки, а более точные

регрессионные зависимости. Это позволит исключить возникающие смещения (ошибки)

в моделях.

Во-вторых, в процессе анализа

необходимо понимать, что оценки должны проводиться в неком размытом, нечетком

пространстве – упрощенный вариант нейронных моделей. Практически в трех

сценарных вариантах с учетом средних, минимальных и максимальных величин по

каждому из функционалов.

В-третьих. Если же потребуется

более подробная детализация, то, применяя методику, изложенную в первой главе

по построению коридоров управляемости и рисков, то сценарных вариантов можно

построить бесконечное множество.

На

данном же этапе при построении моделей для простоты в таблицах 3.1.

и 3.3.

будут использоваться только средние оценки. Как проводить исследования с учетом

трех сценариев, т.е. лучшего, худшего и среднего, будет детально обсуждено

далее.

|

Таблица

3.1. Эталонная модель

предприятия строительного комплекса США [59-95] |

||||||

|

Наименование |

GPС |

IBTGPC |

COMPGPC |

CCAGPC |

NINTGPC |

PBTGPC |

|

Предприятия СК в GOC |

65,6% |

1,4% |

43,5% |

3,6% |

0,6% |

16,5% |

|

Предприятия СК в GPC |

100,0% |

2,2% |

66,3% |

5,5% |

0,9% |

25,1% |

|

Средние компенсационные

выплаты персоналу предприятия СК (долл. США) |

4285 |

|||||

|

Примечание.

Индексы при факторах определяют отношение к группе (GPС)

предприятия СК или предприятий поставщиков (IIC).

Например, COMPGPS это компенсация персонала СК, а COMPIIC

это компенсация персонала поставщиков. Компенсация – это оплата туда, премии

и социальный налог. Предприятие

СК в GOC – доля затрат всех

факторов в выручке (GOC). Предприятие

СК в GPC – доля затрат всех

факторов в добавленной стоимости (GPC) |

||||||

И

так отметим, что функциональное описание укрупненной модели практически ничем

не отличается от ранее построенных и исследованных среднеотраслевых моделей.

Модель в упрощенном виде представляет собой пропорции элементов затрат в

единице цены продукции.

Приступим

к описанию СК. Учитывая целевые установки работы "простота и

доступность", из исходной 7-ми уровневой модели предприятий СК,

разработанной авторами, вычленим только уровень предприятия (микроуровень), отрасли и региона (мезоуровень).

Остальное многообразие факторов [5,10,11,33-37,44,100], исследуемых в полной

модели, опускаем, понимая, что это приведет к 30-50% ошибке по сравнению с

полной моделью. Результаты

преобразований представим в таблицах 3.1.,

3.2.

Для начала рассмотрим данные таблицы 3.1.

Как

видно из таблицы 3.1.,

предприятие СК производит добавленный продукт (GPС)

в размере 65,6% от выручки (GOC). Все остальные

переменные таблицы 3.1.

будем рассматривать как долю в выручке (GOС).

Так, в частности, НДС и прочие налоги (IBTGPC)

в выручке (GOС)

составляют 1,4%.

Соответственно

компенсация (COMPGPC)

– 43,5%, потребление капитала или амортизация (CCAGPC)

– 3,6%, доля выплат по привлеченным кредитам и инвестициям (NINTGPC)

– 0,6%, и, наконец, прибыль предприятия и собственников, акционеров до

налогообложения (PBTGPC)

от выручки составила 16,5%.

Аналогичным

образом построена модель предприятий поставщиков других отраслей,

предоставляющих промежуточные товары для предприятия СК, которая дана в таблице 3.2.

Модель в упрощенном виде представляет собой пропорции элементов затрат в

единице цены продукции.

|

Таблица

3.2. Эталонная модель

предприятий поставщиков других отраслей США, предоставляющих промежуточные

товары для предприятий СК [59-95] |

||||||

|

Наименование |

IIC |

IBTIIC |

COMPIIC |

CCAIIC |

NINTIIC |

PBTIIC |

|

Предприятия поставщики в GOC |

34,4% |

3,3% |

20,4% |

3,9% |

2,4% |

4,4% |

|

Предприятия поставщики в IIC |

100% |

9,5% |

59,4% |

11,4% |

6,9% |

12,8% |

|

GPCi/IICi |

1,91 |

0,23 |

1,12 |

0,48 |

0,13 |

1,97 |

|

IICi/GPCi |

0,52 |

4,35 |

0,90 |

2,06 |

7,93 |

0,51 |

|

Ранг по максимальному

отклонению |

|

2 |

5 |

3 |

1 |

4 |

|

Средние компенсационные

выплаты персоналу на предприятиях поставщиков (долл. США) |

4934 |

|||||

|

Примечание. Предприятия

поставщики в GOC

– доля затрат всех факторов в выручке (GOC). Предприятия

поставщики в IIC

– доля затрат всех факторов в добавленной стоимости прямых и косвенных затрат

предприятий поставщиков в объемах поставки. Это также добавленная стоимость

только прямых и косвенных затрат всех поставщиков для предприятий СК. Ее

будем обозначать как IIC |

||||||

Как

видно из таблицы 3.2.,

предприятия поставщики других отраслей, предоставляющих промежуточные товары

для предприятия СК, производят IIC в размере 34,4% от

выручки (GOC).

Все остальные переменные таблицы 3.2.

будем рассматривать как долю в выручке (GOС).

Так, в частности, НДС и прочие налоги (IBTIIC)

в выручке (GOС)

составляют 3,3%.

Соответственно

компенсация (COMPIIC) – 20,4%,

потребление капитала или амортизация (CCAIIC)

– 3,9%, доля выплат по привлеченным кредитам и инвестициям (NINTIIC) – 2,4%, и, наконец, прибыль предприятия

и собственников, акционеров до налогообложения (PBTIIC)

от выручки составила 4,4%.

Проведем

сравнительный факторный анализ представленных в таблицах 3.1.,

3.2.

моделей. Это поэлементное факторное сравнение дано в строках GPCi/IICi

и IICi/GPCi

таблицы 3.2.

Как

видно из таблицы 3.2.,

добавленная стоимость предприятий СК превосходит в GPC/IIC»1,91

раза добавленную стоимость суммарных прямых и

косвенных затрат всех поставщиков для предприятий СК. На основании этого можно

утверждать, что предприятия СК на 2/3 определяют цены на строительном рынке, и

только на 1/3 цены на жилищном и промышленном рынке устанавливают поставщики

строительной отрасли. Дальнейший поэлементный факторный анализ проведем с

учетом упрощенной ранговой классификации по критерию максимального отклонения.

В таблице 3.2.

это строка «Ранг по максимальному отклонению». Обращает на себя внимание

показатель доля выплат по привлеченным кредитам и инвестициям, у этого

показателя - 1 ранг. У поставщиков (NINTIIC)

данный фактор значительно превосходит в 7,93 раза строительные предприятия (NINTGPC).

Это можно объяснить тем, что, так как строительная отрасль относится к

инвестиционной, а инвестиции делает заказчик, то доля привлеченных кредитных

ресурсов в строительной отрасли незначительна по сравнению с поставщиками.

Следует отметить, что столь незначительные отчисления объясняются и тем, что

общественность США позитивно относится к инвестициям, что находит свое

отражение в более низких процентных ставках по кредитам и льготам по косвенным

налогам (IBTGPC),

которые в 4,35 раза ниже, чем на предприятиях поставщиков, ранг 2. Четко

прослеживаются приоритеты монетарной и фискальной политик. Кроме этого

необходимо учесть, что потребность в дополнительных инвестиционных ресурсах

предприятия строительной отрасли могут покрыть за счет собственных средств.

Т.к. у них по сравнению с поставщиками (PBTGPC)

более высокий показатель прибыли предприятия и собственников, акционеров до

налогообложения (PBTIIC), величина

которого у предприятий СК в 1,97 раза выше, чем у поставщиков, ранг 4. Кроме

этого необходимо учесть и незначительные объемы финансирования основных фондов,

фактор потребление капитала или амортизация строительных предприятий (CCAGPC)

в 2,06 раза меньше, чем у предприятий поставщиков (CCAIIC),

ранг 3.

Как

видно из таблиц 3.1.,

3.2.,

самые весомые показатели это доля компенсационных выплат, которые составляют в

строительной отрасли 66,3% и 59,4% у предприятий поставщиков. Итак, в цене

продукции строительной отрасли 2/3 занимает компенсация персонала. Если учесть,

что в США цены и оплата труда сбалансированы, как следствие наблюдается высокий

уровень сбережений и пенсионных накоплений, которые поступают через финансовых

посредников в экономику, то можно утверждать, что показатель NINT также несет в себе часть оплаты труда. Амортизация в

свою очередь это также отчисления с овеществленного труда предыдущих периодов.

Нераспределенная прибыль предприятий также направляется обратно в экономику,

т.е. на оплату труда. Если учесть все факторы, в которых скрыта оплата труда,

то можно утверждать, что суммарно прямой, косвенный и овеществленный труд

занимает почти 90-95%, остальные 5-10% это прочее. Обратите внимание, эти

оценки совпадают с данными Г.Форда, который считал, что оплата труда в цене

продукции занимает 90%. А если высока оплата труда, то и спрос на продукцию

высок и рост ВВП неизбежен, но не наоборот.

Таким

образом, благодаря сбалансированной политике доходов и цен США достигает необходимый

совокупный спрос, динамику ВВП, приобретает необходимые инвестиции и

минимизирует инфляционные риски. И только в условиях кризисов они активно

применяют налогово-бюджетную и денежно-кредитную политику для развития

позитивных и подавления негативных процессов. Все расчеты убедительно

доказывают, что главной в экономической политике общества является политика

доходов, заработной платы, цен, но не налогово-бюджетная и денежно-кредитная

политика. Отсюда следует, что финансовые, фондовые рынки являются вторичными в

экономике и их состояние определяет рынок труда, что было авторами доказано в

процессе пересмотра закона Оукена. Отметим позитивные

тенденции при управлении финансовыми рынками со стороны ФРС США. На основании

динамики трудовых показателей США они формируют соответствующий им уровень

процентных ставок. Регулярность финансово-экономических кризисов это результат

непонимания этого объективного экономического закона.

3.1.2. Погружение эталонной модели предприятия

строительной отрасли в российскую экономическую среду

Ни

для кого не секрет, что любое погружение эталонной модели

предприятия строительной отрасли США в российскую экономическую среду

можно осуществить только при условии корректного описания начальных и граничных

условий.

Ранее

был дан ответ на вопрос, какой уровень строительно-инвестиционной отрасли

необходимо поддерживать в экономике РФ, чтобы обеспечить устойчивый уровень ее

развития, необходимый средний темп обновления основных фондов, как в

промышленном, так и в жилищном строительстве, чтобы экономика РФ развивалась не

хуже чем США. При этом, конечно, понимается, что в РФ

за годы реформ построен рынок как в США, и он эффективно работает благодаря

механизмам конкуренции. В экономику пришли эффективные собственники, ничем не

уступающие хотя бы Г.Форду, способные внедрять современные технологии и системы

управления, благодаря которым повышается производительность труда персонала, и

производить продукцию по социально обоснованным ценам для общества. Несомненно,

их работа обеспечивается эффективным рынком финансовых и страховых услуг,

который был создан стараниями ЦБ РФ и Минфином РФ. Кроме этого в РФ также как и

в США проводится сбалансированная политика доходов, заработной платы и

социально обоснованных цен, что обеспечивает рост совокупного спроса, т.е. ВВП

и исключает инфляцию. И в случае нарушений со стороны рыночных хозяйствующих

субъектов и институтов общество с помощью налоговой, финансовой, эмиссионной

политики государственных институтов, законов в состоянии подавлять негативные и

стимулировать позитивные тенденции на российских рынках.

Сделаем

смелое утверждение, что все вышеперечисленные условия выполняются для экономики

РФ. Т.е. в РФ уровень развития, эффективность следующих показателей не хуже чем

США, в частности: имеется рынок, конкуренция, финансово-страховая система,

эффективные собственники, проводится сбалансированная политика доходов и цен,

монетарно-фискальная и денежно-кредитная политика.

Перед

тем как рассмотреть алгоритм дальнейшего перевода исходной эталонной модели в

эталонную модель для российских предприятий СК, в частности, для оценки

эффективности управления ОАО остановимся на ряде существенных моментов. Они

являются важными для построения эталонной модели российских строительных

предприятий, т.к. формируют основные целевые установки регионального

управления, которые, в свою очередь, будут определять начальные и граничные

условия применения модели на практике.

Ранее

отмечалось, что в развитых странах детальному ежегодному эталонному

тестированию подвергаются предприятия всех секторов экономики, например, в США

это 80% всех предприятий или около 400 тысяч. Исходный объем данных для анализа

составляет более чем 1000 базовых факторов без учета получаемых из них

производных. Понятно, что подобные ежегодные исследования стоят значительных

сумм, которые, как ни странно, сознательно оплачивает налогоплательщик. Причина

проста, эти данные используются федеральными, региональными, отраслевыми

властями и хозяйствующими субъектами для оценки эффективности и социальной

направленности любой организации. Это стало особенно актуальным после осознания

последствий регулярных экономических кризисов в развитых странах. Поэтому

ежегодные затраты на эталонное тестирование рассматриваются в развитых странах

с прагматичной стороны, и являются ничтожно малыми затратами по сравнению с

последствиями экономических кризисов. Экономисты поняли, рыночная экономика по своей

сложности превосходит плановую экономику, и как следствие требует более

жесткого анализа, контроля, и планирования для выявления и устранения

негативных тенденций, источником которых являются неэффективные хозяйствующие

субъекты. Под неэффективностью в развитых странах понимают неспособность

хозяйствующего субъекта проводить социально направленную ценовую политику и

реальную оплату нанятого персонала. Известно, что отсутствие такой политики

приводит к сокращению совокупного спроса, спаду производства, росту

безработицы, увеличению дефицита бюджета. Вот почему неэффективные

хозяйствующие субъекты рассматриваются обществом как правонарушители. Одним из

объективных инструментов управления на федеральном и региональном уровне стала

технология эталонного тестирования. Экономисты еще в прошлом веке поняли, что

приведение цен к доходам населения это единственный путь максимизации прибыли,

так как прибыль ими воспринимается в неразрывной связи с ноосферными

рисками – социальными, техногенными, биологическими [5,10,11,33-37,44,100].

Определено, что итоговая прибыль должна оцениваться как отношение балансовой

прибыли к интегральной вероятностной оценке рисков. Понятно, что минимальные ноосферные риски снижают амплитуду деловых экономических

циклов и минимизируют вероятность наступления кризисных явлений в экономике.

В

случае выявления с помощью объективных эталонных моделей неэффективного

хозяйствующего субъекта общество действует более жестко, чем в централизованной

экономике. Такому предприятию, его собственникам и управленцам общество

предлагает единственный выход или соответствовать требованиям общества, или

покинуть рынок. Таким образом, с помощью эталонных моделей общество формирует

здоровую экономику.

В

результате ранее проведенного предварительного анализа были выявлены повышенные

риски и неэффективное управление исследуемого ОАО. Поэтому в алгоритм

построения российской эталонной модели закладывается главная целевая установка

управления - все предприятия должны обеспечить полное соответствие цен доходам

населения. Эта базовая цель будет определять начальные и граничные условия

применения модели на практике.

Перевод

исходной эталонной модели США (табл. 3.1.,

3.2.)

в эталонную модель российских строительных предприятий для оценки эффективности

управления проводится по алгоритму.

Введем

следующее положение. Модель в упрощенном виде представляет собой пропорции

элементов затрат в единице цены продукции. Приступим к построению российской

модели предприятий строительного комплекса.

Учитывая,

что на данном этапе исследований нам важны налоговые выплаты, в частности НДС,

акцизы и прочее, поэтому не исключаем налоговые федеральные и региональные

особенности. Для данного этапа анализа важно выявить, насколько эффективно

работает налоговая система в РФ и США. Это начальное условие потребует учесть

изменения в исходной модели в величине фактора IBT (см. примечание табл. 3.3.,

3.4.

предприятие с IBTGPS – модель с учетом косвенных налогов и НДС). Суммарная величина фактора

IBT = IBTGPS + IBTIIC в исходных моделях составила 4,7 %, соответственно

IBTGPS(1,4%) и IBTIIC(3,3%). Как видно уже на первых этапах анализа,

процесс погружения модели начал давать сбои, в РФ суммарная величина фактора

IBT как минимум в 3 раза выше. Не будем расстраиваться, ведь это пока всего

4,7%, может быть по остальным показателям картина будет более приятной. Тем не

менее, для модели эти пропорции будут соблюдены. Конечно, с учетом главного

показателя труда (прямых и косвенных показателей), который, как было выяснено

ранее в США, составляет около 90%.

По

данным министерства торговли США средние цены одного квадратного метра общей

площади бюджетного коттеджа составляют около 1700-2000 долл. США. Для расчетов

принимаем среднюю цену в размере 1850 долл. США [80-95]. Вспомним, что

бюджетный двух этажный коттедж на семью из 5 человек включает общую площадь

Тем

не менее, для расчета модели более важен следующий момент. В среднюю стоимость

квадратного метра бюджетного коттеджа входит не только 10 соток земли, но и вся

необходимая инженерная, социальная, энергетическая, информационная

инфраструктура, в том числе и дороги.

Теперь

определим компенсационные выплаты. Для персонала российского строительного

предприятия установим их в размере 600 долл. США в месяц. Расчеты показали, что

средние компенсационные выплаты в США (4285 долл. США в месяц) на строительном

предприятии по отношению к компенсационным выплатам в РФ превосходят в 7,14

раза. Очевидно, что на эти величины должен быть откорректирован фактор

компенсации в российских эталонных моделях. Ранее было доказано, что для того

чтобы получать пенсию равную средней оплате труда каждый работающий должен

отчислять 14%. Соответственно для получения 50% пенсии от средней оплаты труда

каждый работающий должен отчислять 7%.

В

РФ в настоящее время средняя пенсия в 3 раза ниже, чем средняя оплата труда в

экономике, а пенсионные выплаты были 28%, но даже после их понижения они как

минимум в 1,5 раза выше, чем в США. С учетом же соотношения средней пенсии и

средней оплаты труда они почти в 5 раз выше. В результате расчетов следует

признать, что пенсионное законодательство РФ явно далеко от совершенства и не

соответствует объективным экономическим законам. Несмотря на столь существенные

замечания для модели примем размер социального налога как в США или около 18%.

Понятно,

что уже вначале анализа выявлены завышенные цены на продукцию строительных

предприятий, несовершенство налогового законодательства и неэффективное

управление. По мнению ведущих экономистов, современное предприятие, общество

должно проводить социально-направленную политику цен, налогов, тем самым

реализовывать базовую цель управления в любой стране – поддерживать цены с

учетом уровня доходов населения. Это обеспечивает сбалансированность спроса и

предложения и устойчивое развитие экономики. Вспомним, что Г.Форд, невзирая на

анти социальную политику правительства, многократно повысил минимальную оплату

труда на своих предприятиях по сравнению с минимальной оплатой труда, принятой

правительством США. Благодаря этому изобретению, как писал Г.Форд, он стал

миллиардером.

Перед

тем как откорректировать потребление капитала или амортизацию (CCA) обратимся к

классической теории. Потребление капитала или амортизация это овеществленный

труд предыдущих лет, когда благодаря усилиям эффективных собственников и

нанятого персонала создавались заводы, оборудование и др. основные фонды. Как

следствие пропорции должны быть соблюдены. Среднее потребление капитала или

амортизация (CCAGPC) от

объема реализации или в нашем случае цены

Проведем

расчет доли выплат по привлеченным кредитам и инвестициям (NINTGPS).

Из классической экономики известно, что данный показатель отражает отложенное

во времени потребление. Формируется он в основном за счет сбережений активной

части населения и пенсионных накоплений, т.е. также является косвенной оценкой

труда, стоимость которого в строительной отрасли РФ в 7,14 раза ниже, чем в

США. Известно, что банковский сектор России предлагает среднюю процентную

ставку по долларам США в 3-4 раза выше, чем в развитых странах.

Тем

не менее, для принятых ограничений о том, что в РФ работает финансовая система

и ЦБ РФ по эффективности не хуже чем в США, согласимся с процентными ставками и

отчислениями, как в таблице 3.1.

Поэтому

сохраним данные табл. 3.1. для российской модели NINTGPS в размере 0,6%, но откорректируем с

учетом показателя компенсации, но не 7,14 раза, а с некоторой поправкой на

молодость и некоторое не совершенство российской финансовой системы. Примем

поправочный коэффициент в размере не 7,14 раз, а 6,52 раза. В результате доля

выплат по привлеченным кредитам и инвестициям (NINTGPS)

составит 0,6%/6,52»0,1%.

Прибыль

предприятия, собственников и акционеров до налогообложения (PBTGPS) от выручки также примем на уровне

среднеотраслевой модели, рассчитанной нами в таблице 3.1., в размере 16,5%. При этом примем поправочный

коэффициент в размере не 7,14 раз, а в размере 7,22 раза. В результате

перерасчета реальная прибыль предприятия и собственников, акционеров до

налогообложения (PBTGPS) составит

16,5%/7,22»2,28%.

Результаты расчетов эталонной модели российского

строительного предприятия сведем в таблицу 3.3. Модель в упрощенном виде представляет

собой пропорции элементов затрат в единице цены продукции. Модель строилась с

учетом утверждения, что в РФ уровень развития, эффективность экономики не хуже

чем США, в частности: имеется рынок, конкуренция, финансово-страховая система,

эффективные собственники, проводится сбалансированная политика доходов и цен,

монетарно-фискальная и денежно-кредитная политика и т.д. Поэтому выявленные

недостатки по каждому из рассматриваемых факторов были принудительно отброшены.

Так как основная цель данного этапа исследований заключается в определении не

столько цены квадратного метра жилья, сколько оценка эффективности управления

на всех уровнях иерархии в РФ, подчеркнем по отношению к явно несовершенной

системе США.

|

Таблица 3.3. Эталонная модель российского строительного

предприятия |

||||||

|

Наименование |

GPС |

IBTGPS |

COMPGPS |

CCAGPS |

NINTGPS |

PBTGPS |

|

Предприятия СК США в GOC

|

65,6% |

1,4% |

43,5% |

3,6% |

0,6% |

16,5% |

|

Предприятия СК РФ в GOC |

65,6% |

1,4% |

43,5% |

3,8% |

0,6% |

16,3% |

|

Коэффициент пересчета США в РФ |

|

7,41 |

7,14 |

6,76 |

6,52 |

7,22 |

|

Предприятия СК РФ в GOC

|

9,19% |

0,19% |

6,09% |

0,54% |

0,09% |

2,28% |

|

Средние

компенсационные выплаты персоналу строительного предприятия (долл. США) |

600 |

|||||

|

Примечание. Индексы при факторах определяют

отношение к группе (GPС)

строительного предприятия или предприятий поставщиков (IIC).

Например, COMPGPS это компенсация строительного персонала, а COMPIIC

это компенсация персонала поставщиков [80-95] |

||||||

Как

видно из таблицы 3.3., в строке американской модели

«Предприятие СК США в GOC», которая была перенесена из табл. 3.1. и в строке российской модели «Предприятие СК РФ в GOC» пропорции суммарного показателя GPС

сохранены в размере 65,6%. Подверглись лишь незначительным корректировкам

формирующие GPС факторы

для российской модели. В результате этого в строке «Коэффициент пересчета США в

РФ», в которой осуществляется перевод американской модели в российскую модель,

наблюдается небольшая вариация.

Т.е.

если принять среднюю стоимость одного квадратного метра общей площади

американского бюджетного коттеджа в размере 1850 долл. США, то добавленная

стоимость американских предприятий СК в средней стоимости квадратного метра

составит GPС » 1850*65,6% » 1214 долл.США.

В тоже время, понятно, что российская модель была откорректирована по всем показателям

с учетом соблюдения главного показателя компенсации – прямого, косвенного и

овеществленного труда, т.е. приведены цены, доходы, процентные ставки, налоги и

пр. по отношению к неэффективной экономике США. В результате добавленная

стоимость российских предприятий СК в средней стоимости квадратного метра

должны составить GPС » 1850*9,19% » 170

долл.США, что в 7,14 раз меньше, чем в США.

Приступим

к построению российской модели поставщиков других отраслей, предоставляющих

промежуточные товары для предприятия СК.

Определим

компенсационные выплаты. При этом учтем одну существенную особенность. Хорошо

известно, что в различных отраслях любой экономики различный уровень затрат

труда. Это находит свое отражение в отраслевой дифференциации в оплате труда, в

социальном налоге (различные риски и износ человеческого капитала). В

американской модели это отражено в виде отличия показателя компенсации, в

строительстве, как видно из табл. 3.1.,

он составил 4285 долл.США, а в таблице 3.2.

эталонной модели предприятий поставщиков других отраслей США, предоставляющих

промежуточные товары для предприятий СК, его величина достигла размера 4934

долл.США. Таким образом, наблюдается дифференциация в размере 15%. Эту

пропорцию введем в российскую модель. Для предприятий российских поставщиков

компенсационные выплаты определим в размере 600*115%»691

долл.США в месяц. Расчеты показали, что средние

компенсационные выплаты на предприятиях поставщиков в США по отношению к

компенсационным выплатам в РФ превосходят также как и в СК в 7,14 раза, за счет

учета дифференциации были принудительно сохранены пропорции американской модели

поставщиков. Очевидно, что на эти величины должен быть откорректирован фактор

компенсации в российской эталонной модели поставщиков.

К

сожалению, даже поверхностный анализ показывает, что российские поставщики

выглядят столь же невыразительно, как и российские строительные предприятия. Учитывая, что алгоритм анализа и построения эталонных моделей

поставщиков, представленный в табл. 3.4., аналогичен

табл. 3.3.,

поэтому эту несложную процедуру предлагаем проделать читателю. Результаты расчетов эталонной модели

российского предприятия СК сведем в таблицу 3.4.

Модель в упрощенном виде представляет собой пропорции элементов затрат в

единице цены продукции. Модель строится с учетом пропорций и уровней,

сложившихся в США, в частности, по показателям: косвенных налогов и НДС (IBTIIC),

компенсации (COMPIIC), процентных

выплат (NINTIIC), амортизации (CCAIIC), прибылей до налогообложения (PBTIIC).

|

Таблица

3.4. Эталонная

модель предприятий поставщиков других отраслей РФ, предоставляющих

промежуточные товары для предприятия

СК [80-95]. |

||||||

|

Наименование |

IIC |

IBTIIC |

COMPIIC |

CCAIIC |

NINTIIC |

PBTIIC |

|

Предприятия поставщики США в GOC

|

34,4% |

3,3% |

20,4% |

3,9% |

2,4% |

4,4% |

|

Предприятия поставщики РФ в GOC |

34,4% |

3,4% |

20,4% |

3,9% |

2,4% |

4,4% |

|

Коэффициент пересчета США в РФ |

|

6,90 |

7,14 |

7,14 |

7,14 |

7,11 |

|

Предприятия поставщики РФ в GOC

|

4,8% |

0,5% |

2,9% |

0,5% |

0,3% |

0,6% |

|

Средние компенсационные

выплаты персоналу в предприятиях поставщиков (долл. США) |

691 |

|||||

Как

видно из таблицы 3.4., в строке американской модели

«Предприятия поставщики США в GOC», которая была перенесена из

табл. 3.2., и в строке

российской модели «Предприятия

поставщики РФ в GOC» пропорции суммарного показателя IIC

сохранены в размере 34,4%.

Подверглись

лишь незначительным корректировкам формирующие IIC

факторы для российской модели. В результате этого в строке «Коэффициент

пересчета США в РФ», в которой осуществляется перевод американской модели в

российскую модель, наблюдается небольшая вариация.

Т.е.

если принять среднюю стоимость одного квадратного метра общей площади

американского бюджетного коттеджа в размере 1850 долл. США, то добавленная

стоимость американских предприятий поставщиков в средней стоимости квадратного

метра составит GPС » 1850*34,4% »

637,3 долл.США. В тоже время, понятно, что российская

модель была уточнена по всем показателям с учетом соблюдения главного

показателя компенсации – прямого, косвенного и овеществленного труда, т.е.

приведены цены, доходы, процентные ставки, налоги и пр. по отношению к

неэффективной экономике США. В результате добавленная стоимость российских

предприятий поставщиков в средней стоимости квадратного метра должны составить GPС » 1850*4,8% » 89,3

долл.США, что в 7,13 раз меньше чем в США.

На

основании результатов расчетов табл. 3.3. и 3.4. можно утверждать, что российские

строительные предприятия в среднем завышают цены на внутреннем рынке РФ в 7,14

раза. Соответственно, поставщики завышают цены в 7,13 раза.

Как

видно из полученных результатов все наши смелые утверждения, что в РФ уровень

развития, эффективность экономики не хуже чем в США не соответствует

действительности. В РФ отсутствует рынок, конкуренция, финансово-страховая

система, эффективные собственники, не проводится сбалансированная политика

доходов и цен, монетарно-фискальная и денежно-кредитная политика.

В

целом даже на основе столь грубого анализа можно утверждать, что косвенные

налоги и НДС следует понизить в 3 раза, пенсионные выплаты тоже не менее трех

раз. Привести в соответствие доходам населения цены, изменить бюджетную и

финансовую политику. Кроме этого не забыть и законодательство РФ, которое не

соответствует объективным экономическим законам.

Конечно,

возникает вполне резонный вопрос, может быть расчеты и выводы не верны. Для

этого обратимся к другим источникам и мнениям.

По

данным ЦЭМИ РАН уровень жизни по показателю цена в России соизмерим с

американским уровнем [http://www.cemi.rssi.ru/]. Для этого

рассмотрим результаты исследования ЦЭМИ РАН. В нем осуществлялась сравнительная

оценка стоимости жизни (без учета жилья) в различных странах, в том числе и в

США, как процент к Нью-Йорку. Для наглядности выделим только три страны США,

Великобританию, Россию. Сравнение проведем на графическом материале (см. рис. 3.4.)

|

|

|

Рис. 3.4. Сравнительная стоимость жизни

(без жилья), % к Нью-Йорку [http://www.cemi.rssi.ru/] |

Как

видно из рис. 3.4., в РФ стоимость жизни

выше, чем в Нью-Йорке по всем показателям. Цены на российское жилье не

обсуждаем, т.к. они в

Проведем

сравнительный анализ построенной модели с данными других источников.

По данным Госкомстата СССР стоимость одного

квадратного метра полезной площади в

Обратимся

к официальным источникам Правительства РФ. По данным Госстроя РФ средняя цена

одного квадратного метра бюджетного жилья не может быть выше 300 долл.США. Такого же мнения придерживается почетный строитель РФ,

министр региональной экономики В.Яковлев. Почетный строитель РФ, депутат

законодательного собрания Санкт-Петербурга В.Гольман подчеркивает, что сегодняшнее жилье по западным

стандартам можно отнести только к социальному жилью, и поэтому оно не может

быть выше 300 долл.США.

Таким

образом, авторская методика эталонных моделей, опирающихся исключительно на экономические методы, совпала с расчетами, принятыми в

строительной отрасли. Ошибка составила приемлемую величину, а вариация,

отражающая риск неточности расчетов, также незначительна.

Благодаря

применению многовариантного эталонного тестирования можно с высокой долей

вероятности утверждать следующее. В настоящее время предприятия строительного

комплекса, зачастую пользуясь своим положением, принуждают граждан России

покупать жилье по ценам выше, чем на рынках США. Поэтому утверждение о низком

платежеспособном спросе более чем не обосновано, т.к. оплата труда на

предприятиях строительного комплекса РФ в 7,14 раз ниже, чем на аналогичных

предприятиях в развитых странах.

На

основании эталонных моделей и проведенного многовариантного тестирования по

различным данным можно утверждать, что собственники строительных предприятий, и

в частности, исследуемое ОАО не обеспечивают эффективное управление. У них

используются технологии прошлого столетия, основные фонды изношены, применяются

экстенсивные методы по использованию человеческого капитала. В результате можно

сделать вывод, что такая деятельность собственников предприятия приводит к

повышенным ноосферным рискам: техногенным, экологическим и социальным.

Для оценки правильности и

корректности модели мы обратились к мнению ведущих экспертов страны и наши

оценки совпали. Но в концепции авторов экспертные оценки имеют малый вес.

Концепция предпочитает не дискуссии и субъективные мнения экспертов, а

конкретные расчеты. Многовариантность

экономики предполагает многовариантность методов.

Поэтому далее нам необходимо подтвердить или опровергнуть полученные результаты

с помощью классических подходов, а также доказать, что модели авторов позволяют

более быстро, проще и точнее считать, чем с помощью традиционных методов бюджетирования, сметирования и бизнес-планирования. Для подтверждения немудрености

разработанных моделей и их быстрого счета, а также для проверки их точности

ниже представлено построение бизнес-плана автоматизированного домостроительного

завода и строительно-монтажного управления на базе эталонных моделей.