Общие замечания

авторов методики

Очень часто западные экономисты для

оценки банкротства, рисков используют

весьма сомнительные «модели» таких

экономистов как:

Смитт Р. и Винакор А.( Smith R.F., Winakor A.H.),

Фицпатрик П.Г.(Fitzpatrick P.O.), Хикман В.Б. (

Hickman W.B.), Мервин С.Л. ( Mervin C.L.), Альтман и

Лис, Гордон и Спрингейт, Таффлер и Тишоу

(Taffler R. & Tishaw G. ), Конан Ж. и Голдер М.

(Conan J. , Holder M.), Депалян Ж., Дюран Д.

К сожалению данные «модели» построены

в нарушении теории систем, системного

анализа, элементарных системных

требований, принципа технологической

однородности исследуемых объектов и

т.д.

Удивительно с каким упорством эти

горе «экономисты» пытаются скрестить

ужа и ежа, наверное, в надежде получить

колючую проволоку. Ведь даже для студента

1-го курса понятно, что нельзя объединять

в единую исследовательскую базу данных

для построения моделей организации

металлургического комплекса, легкой

промышленности, банки, IT организации,

учебные заведения и т.д. Тем самым нарушая

основополагающий системный экономический

принцип однородности «производить

подобное подобным».

Авторы этих методик при построении

моделей делают ЭЛЕМЕНТАРНЫЕ ОШИБКИ,

объединяя организации различных

отраслей, технологий в единую статистическую

базу, и далее строят весьма сомнительные

«модели», демонстрируя абсолютную

экономическую безграмотность,

эконометрическую бездарность и

примитивность системного мышления.

Последствия подобных «экономических»,

«математических» опусов очевидны —

вспомним меткое высказывание нобелевского

лауреата по экономики В.Леонтьева:

«Теории, модели моих западных коллег,

в том числе и нобелевских лауреатов по

экономике изящны, но совершенно бесполезны

и ОПАСНЫ ДЛЯ ПРИМЕНЕНИЯ в реальной

экономике».

Одни убогие эти методики изобретают,

другие с упоением их зазубривают и

модифицируют, третьи бездумно их

используют в реальной экономике для

построения знаменитых международных

«рейтингов» и «прогнозирования»

банкротств.

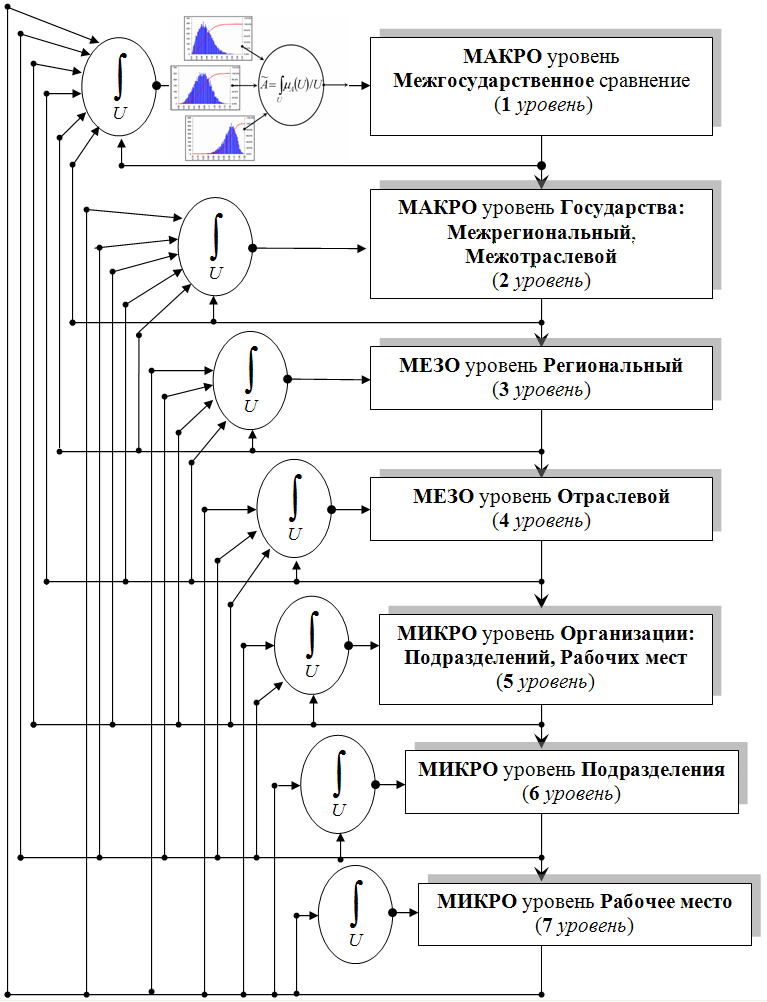

Общие положения методики эталонного

средне отраслевого анализа, оценки

рисков, эффективности как структурных

подразделений, так и предприятия в целом

по отношению к рынку конкурентов.

Авторы методики:

Дорошко С.Е., Самарина Г.П.

Куратор интернет

проекта:

Немцев Ю.Ю.

Ответственный

исполнитель интернет проекта:

Немцев П.Ю.

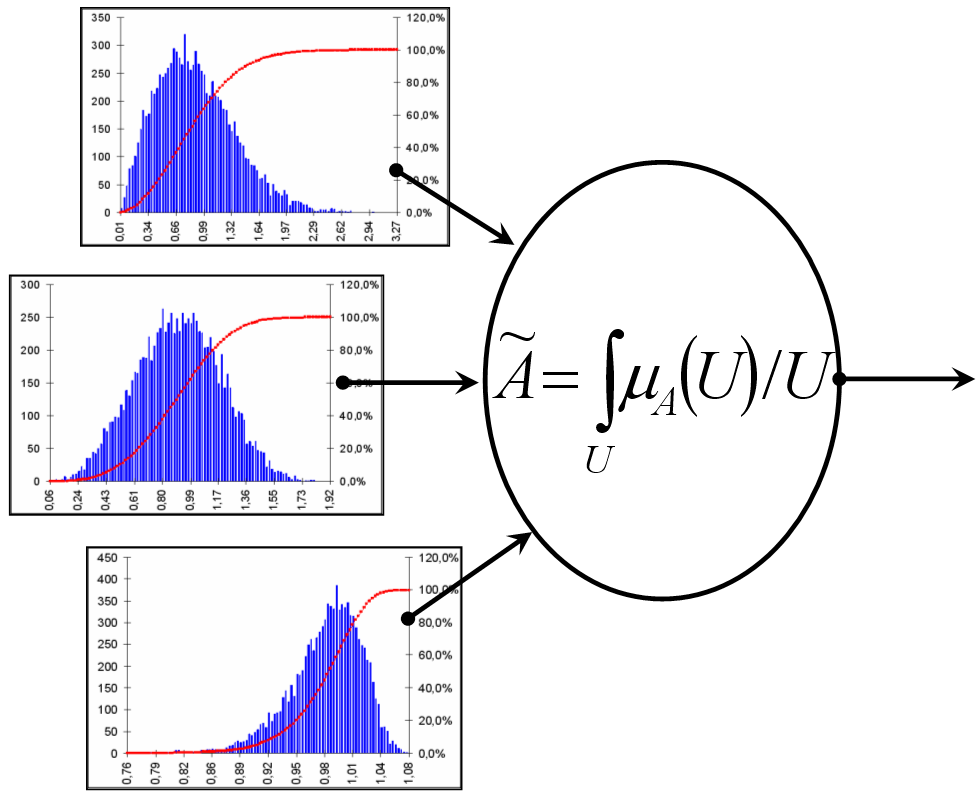

Остановимся на ряде важных моментов,

таких как выбор эконометрического

инструментария и исходных статистических

данных [Дорошко

С.Е., Самарина Г.П.].

- Анализ литературных источников по

эконометрическим, синергетическим

исследованиям показал, что к настоящему

времени не существует универсальных,

устойчивых методов [Дорошко

С.Е., Самарина Г.П.]. Поэтому дальнейшие

эконометрические исследования по

методике авторов [Дорошко

С.Е., Самарина Г.П.] аналитик, управленец

обязан проводить с одновременным

использованием всего многообразия

!!! классического эконометрического

инструментария на основе следующей

классификации экономико-математических

методов:

Эконометрические методы:

- 1. Элементарные статистики, в том

числе многомерные.

2. Дисперсионный

анализ, в том числе многомерный.

3.

Ковариационный анализ, в том числе

многомерный.

4. Корреляционный анализ,

в том числе многомерный.

5. Регрессионный

(линейный, нелинейный) анализ, в том

числе многомерный.

6. Дискриминантный

анализ, в том числе многомерный.

7.

Факторный анализ, в том числе

многомерный.

8. Метод главных компонент,

в том числе многомерный.

9. Метод

многомерного шкалирования.

10.

Канонический анализ. Каноническая

корреляция, в том числе многомерная.

11.

Кластерный анализ и распознавание

образов.

12. Монте-Карло, Бутстреп и

другие методы статистического

моделирования.

13. Спектральный, Фурье

анализ, быстрое преобразование Фурье.

14.

Модели нечетких множеств.

15. Модели

нейронных сетей.

Численный анализ:

- 1. Линейная, матричная, полиномов

алгебра.

2. Специальные функции.

3.

Численное интегрирование. Интегральные

уравнения.

4. Обыкновенные дифференциальные

уравнения.

5. Интерполяция, аппроксимация,

сглаживание, численное дифференцирование.

6.

Решение уравнений и систем общего

вида.

7. Математическое программирование

(линейное, нелинейное).

8. Оптимизационные

методы.

Авторы методики считают, что при

исследовании предприятий любой отрасли

необходимо использовать все перечисленные

методы без исключения [Дорошко

С.Е., Самарина Г.П.].

Дальнейшие

эконометрические исследования показали,

что предложенных подходов явно

недостаточно [Дорошко

С.Е., Самарина Г.П.]. При переходе от

динамической ноосферно-синергетической

производственно-мотивационной концепции

к реальному построению моделей продолжали

наблюдаться латентные, бифуркационные

процессы [Дорошко

С.Е., Самарина Г.П.]. Это потребовало

более внимательно рассмотреть все семь

уровней моделей, законов Дорошко-Самариной

через призму теории нечетких множеств,

логики и нейронных

сетей [Дорошко

С.Е., Самарина Г.П.].

Учитывая важность

данных требований авторов [Дорошко

С.Е., Самарина Г.П.] в данном Интернет

проекте используется около 25 видов:

эконометрических методов, численный

анализ, а также модели нечетких множеств

и нейронных сетей.

Все эконометрическое

программное обеспечение также разработано

авторами [Дорошко

С.Е., Самарина Г.П.].

Напомним,

что авторы данной методики Дорошко

С.Е., Самарина Г.П. исследуют сотни

тысяч факторов и матричные функционалы

минимальной размерностью (100*100*100

функционалов), в том числе и для расчета,

прогноза мировых финансовых, экономических

кризисов. В данной модели используется

обучающая версия

по 15 интегрированным факторам публичной

отчетности предприятий различных

отраслей. Отметим, что данное ограничение

определяется только исходной/имеющейся

базой данных, программное обеспечение

может обрабатывать любое количество

факторов с использованием всех 25

экономико-математических методов.

Замечание автора

исследования по малым предприятиям

Ильи Фоминова (Illia Fominov)

Я осознанно привёл в пример модели

Альтмана, Бивера и др., что бы отметить,

что это "замечательные", "чудесные",

"великолепные" формулы, которые

изучаются и практикуются практически

во всех западных "элитных" вузах,

но все словно забыли, как проводились

исследования этих формул. Альтман, Бивер

и др. задавали в начале не верную

постановку задачи нахождения фирм по

критерию "банкротства".

Перечислим этих «замечательных»

исследователей-экономистов:

Р. Смитт и А. Винакор (R.Smith , A.Winakor ),

П.Г.Фицпатрик (P.O. Fitzpatrick ), В. Хикман (W.

Hickman ), С. Мервин ( C. Mervin ), Альтман и Лис,

Гордон и Спрингейт, Таффлер и Тишоу

(R.Taffler & G. Tishaw ), Ж. Конан и М. Голдер

(J.Conan , M. Holder ), Ж. Депалян, Д. Дюран ...

После, они же: анализировали более

десятка предприятий и рассматривали

их с точки зрения двух-пяти, семи факторов

с применением регрессионных и

дискриминантных анализов, напрочь

забывая о принципе однородности в общей

теории систем, так же полностью деформируя

принципы построения регрессионных и

дискриминантных моделей и собственно

этих видов анализа. Вычленяя фирму из

рыночной среды, Альтман и др. в принципе

не исследует влияние внешних факторов

на деятельность фирмы, а это существенно

влияет на прогноз банкротства.

Что бы было с моей работой, если я бы

в процессе анализа смешал металлургические

комбинаты, пивзаводы и угольные шахты?

Именно это и сделали: Смитт,..., Альтман,

Лис и др. в своих исследованиях.

Слава Богу я знаком с работами,

исследованиями русских/советских

экономических школ, более известных

как русский космизм, русский циклизм и

русская трудовая экономическая школа

(Харьковская, Киевская, Минская,

Московская, Петербургская, Алма-Атинская,

Новосибирская... школы): Подолинский

С.А, Циолковский К. Э.,

Чижевский А.Л., Дмитриев В. К., Вернадский

В.И., Кондратьев Н.Д., Сорокин П.А., Келдыш

М.В., Федоренко Н.П..., а так же с работами

последователей русских/советских

экономических школ: Дорошко С.Е., Самариной

Г.П.

- Если бы я страдал устойчивым формами

социальной амнезией, как западные

ученики Питирима Сорокина, то моя

работа не была насыщена столь большим

многообразием расчётов и носила бы

чисто реферативный характер. Какой бы

был мой результат исследования, в таком

случае, от столь бездарно проведённой

работы? Работы Альтмана несколько

огорчают и вводят в заблуждение

современных экономистов, но поражает

другое. Почему Таффлер и Тишоу увеличив

выборку повторяют ошибки своих

предшественников и закладывают эти же

ошибки в свои формулы? О какой точности

прогноза банкротства в 98% можно говорить

в работе Таффлера, если используется

только один вид эконометрического

анализа?

В попытке найти ответы на вопросы выше,

я пришел к мнению, что следует просто

не использовать в расчётах модели

зарубежных авторов, и полностью

согласиться с Леонтьевым В.В.«...теории,

модели моих коллег, в том числе нобелевских

лауреатов по экономике ИЗЯЩНЫ, но

совершенно БЕСПОЛЕЗНЫ и ОПАСНЫ для

применения в РЕАЛЬНОЙ ЭКОНОМИКЕ...».

РЕФЕРАТ

- Пояснювальна записка до курсової

роботи:

94 сторінок, більше

200 економетричних моделей (розрахунки

велись по 23 економетричним методам),

24 таблиці, 15 малюноків, 38 джерел літератури,

5 додатків.

Обєкт дослідження - стан малого

підприємництва в Україні.

Мета дослідження - аналіз стану малого

підприємництва в Україні та пошук шляхів

поліпшення ситуації.

Актуальність роботи полягає у тому,

що на сьогоднішній день розвиток

підприємництва дуже важливий для

розвитку економіки України. У даній

курсовій роботі простежується виникнення,

суть і перспективи розвитку на основі

аналізу малого підприємнства в Україні.

Теоретичною й методичною базою

дослідження є сучасні положення

економічної науки про аналіз господарської

діяльності підприємства, закордонний

та вітчизняний досвід управління

формуванням і ефективності використання

коштів підприємства, системного аналізу,

абстракції, описовий, графічний,

економіко-статистичні методи.

У роботі розкрито сутність використання

комплесу мір та методів для аналізу

господарської діяльності підприємства,

наведено теоретичне узагальнення основ

аналізу та узагальнено методичне

забезпечення оцінки стану підприємства

в регіональному ринковому середовищі,

що дає можливість оцінити та проаналізувати

стан роботи підприємства та підрахувати

загальні втрати в грошових коштів в

підрозділах підприємства.

ЕКОНОМІЧНИЙ АНАЛІЗ, ЕФЕКТИВНІСТЬ,

АНАЛІЗ, ОЦІНКА, ЛІКВІДНІСТЬ, ПІДРОЗДІЛИ,

ПРОГНОЗУВАННЯ, ПЛАНУВАННЯ, ОПТИМІЗАЦІЯ,

ЦЕНТРИ ВІДПОВІДАЛЬНОСТІ, АЛГОРИТМ,

МЕТОДИЧНА БАЗА, БАЛАНС, РЕНТАБЕЛЬНІСТЬ.

Вступ

Актуальність даної теми визначена в

першу чергу об'єктивно важливою роллю

малого підприємства у сучасній соціально

орієнтованій ринковій економіці, перехід

до якої є головним вектором реформ в

Україні. Мале підприємство - це істотна

складова ринкового господарства, не

відємний елемент конкурентного механізму.

Мета і завдання дослідження. Метою

дослідження є виявлення, більш ефективної

моделі аналізу господарської діяльності

підприємства спрямованої на підвищення

ефективності використання фінансових

ресурсів підприємства.

Реалізація поставленої мети обумовила

вирішення наступних завдань дослідження:

- вивчення малого підприємництва в

регіональному конкурентному середовищі

та його уточнення для цілей економетричного

та численного аналізу;

- оцінювання методів формування,

використання та оцінки коштів підприємства;

- аналіз стану центрів відповідальності

та підрозділів на основі досліджуваного

підприємства;

- оцінка впливу всіх факторів впливу

на підприємства, як внутрішніх та і

зовнішніх.

Предметом дослідження є конкурентне

ринкове середовище з усім його

різноманіттях фірм в процесі його

фінансово-господарської діяльності.

Методи дослідження. Класичні,

статистичні, ін.методи економетричного

та численного аналізу.

Без підтримки держави і без власної

внутрішньо групової взаємодії малий

бізнес не завжди може протистояти у

конкурентній боротьбі великому капіталу,

відстоювати свої економічні, політичні

і соціальні інтереси. Потенціал малих

підприємств залишається нереалізований

та використанний на сьогодні у

розвиваючийся ринковій економіці

України. Існують серйозні економічні

та адміністративні проблеми для адаптації

нових підприємств на риноку і розвитку

в подальшій підприємницькій діяльності.

Ситуація, що склалася, з 90-их років

відкриває безмежні можливості для

корупції, також завдяки не досконалості

законодавчої бази найбільш масовою

жертвою на місцевому рівні є бізнесмени

дрібного бізнесу. Мале підприємство не

має будь – яких істотних переваг перед

банками в митному захисті, відчуває

значні перешкоди в розвитку цієї галузі

і діє в неймовірно складних умовах для

існування в ринковому середовищі. Для

малого підприємства невигідна в цілому

підприємницька діяльність в сфері

виробництва, і він намагається затвердитися

в торгівлі і посередництві, бо саме ці

галузі більш конкурентоспроможні та

зручні для малого підприємництва.

Законодавство України можливо віднести

до не досконалих через прогалини у

можливості реєстрації та створення

малих підприємств. При реєстрації

засновниками малих підприємств можуть

юридичні та фізичні особи, які бажають

займатись бізнесом та вже займаються

згідно законодаства. Тобто будь-яке

новостворене мале підприємство,

зберігаючи свій пріоритет засновника-власника,

можуть бути відповідно державними,

колективними, приватними. Діяльність

кожного з них регулюється діючим

законодавством згідно господарського

та податкового кодексі.

Отже, малі підприємства - це загальне

поняття для підприємств які тільки

розпочинають підприємницьку діяльність

з досить малої кількісті капіталу та з

залученням досить не великої кількості

персоналу, а частина наявних підприємств

і вже виокремленні підприємства за

критерієм їхнього розміру відповідно

до законодавства за кількістю персоналу

та розміром доходу від реалізації. Малі

підприємства - досить поширена форма

господарювання. Саме мале підприємництво,

як економічної діяльності здатне

найоперативніше реагувати на кон'юнктуру

ринку і таким чином надавати ринковій

економіці необхідної гнучкості у

розвитку, але через не достатню

розвиненість галузей не можливо більш

суттєво впливати на ринок за допомогою

цією властивістю.

Розділ 1. Теоретичні основи

та засади малого підприємництва

1.1.Теоретичні основи малого

підприємництва в Україні

Ринкова структура економіки України

призведе до появи нових різноманітних

форм сучасних підприємств, які функціонують

у більш розвинених країнах. Загалом

малі підприємства можливо класифікувати

за різними критеріями, найпоширенішими

з яких будуть форма власності, розмір,

сфера діяльності.

В залежно від основних форм власності

(приватна, колективна, державна). Виділяють

такі організаційні види підприємств —

одноосібне володіння, партнерство, або

товариство, акціонерні товариства,

державне підприємство.

Одноосібне володіння - підприємство,

в якому майно належить одному суб'єкту,

тобто одному власнику, що самостійно

веде справу, отримує весь доход і несе

відповідальність за ризик від бізнесу.

Відповідно є свої позитивні моменти

та негативні. До перших належать:

економічна свобода дій у підприємницькій

діяльності, високий безпосередній

стимул до ефективного виробництва,

низькі витрати на апарат управління.

Недоліками одноосібних володінь є те,

що в обороті підприжмтсва тільки власних

фінансових ресурсів недостатньо для

швидкого розширення виробництва, а

банківська система та комерційні

структури не охоче надають їм кредити

у достатніх розмірах та під достаньо

низькі відсотки. Через велику кількість

обов'язків, які покладаються на власника

підприємства у виробничій, комерційній,

технічній та інших сферах, нерідко

призводить до помилкових управлінських

рішень, які стають причиною не тільки

значних,не ефективних витрат, а навіть

банкрутства та ліквідацію підприємства.

Саме через це одноосібні володіння у

країнах з сталою ринковою економікою

є досить поширеною і відповідно в той

же час є найменш стійкою формою організації

відносно інших. Кожен рік значна кількість

їх як виникає, так і припиняє свою

діяльність.

Товариство, - форма організації бізнесу,

що засновується на об'єднанні (пайовому,

дольовому, акціонерному) майна різних

власників.

По-перше, одержання підприємством з

такою формою власності прибутку на

нагромадження капіталу та розподілу

між його членами на доход, пропорційно

до паїв та акцій відповідно до реєстрації.

По-друге, надання права голосу. Їх

кількість кожний член отримує пропорційно

до його паю та акції.

Товариства, бувають закритої формації

, де зміна власників паїв та акції

відбувається лише зі згоди більшості

їхніх членів. Кількість членів товариства,

які особисто беруть участь у їхній

роботі, відносно невелика.

Розрізняють такі види партнерства:

- повне товариство (товариство з

необмеженою відповідальністю);

-

товариство з обмеженою відповідальністю;

-

змішане (командитне) товариство.

Найпоширенішим є повне товариство

(товариство з необмеженою відповідальністю).

Його учасники несуть відповідальність

за збитки фірми в розмірах свого внеску

та свого особистого майна. Найчастіше

подібна форма власності використовуюється

не великими фірмами у сфері професійних

послуг (юридичних, аудиторських, медичних

тощо). Виділяють декілька підвидів

повних товариств (товариств з необмеженою

відповідальністю):

- публічне акціонерне товариство

-

приватне акціонерне товариство

У товариствах з обмеженою відповідальністю

майнова відповідальність власників не

перевищує суми, яку вони внесли при

створенні товариства. Такі форми

власності здебільшого використовуються

для накопичення капіталу та інвестування

(вкладання) до інших сфер підприємства:

виробництва будівництва та ін., тобто

використовується у більш капіталомістких

сферах господарювання.

У змішаному (командитному) товаристві

здебільшого є члени, які беруть участь

у підприємництві за принципом повної

(необмеженої) відповідальності (дійсні

члени) та принципом обмеженої

відповідальності, майнова відповідальність

яких поширюється лише на внесок, зроблений

учасником у капітал товариства. Право

приймати рішення на загальних зборах

мають тільки повні члени товариства.

Одним з критеріїв за яким підприємства

можна віднести до малих є кількість

працюючих робітників на підприємства.

Так, у США до цієї категорії належать

підприємства, на яких зайнято до 500, у

Японії — до 300 чол. Згідно з українським

законодавством до малих підприємств

можливо віднести підприємства з кількістю

зайнятих 15-200 чол. залежно від галузі

або виду діяльності.

Малі підприємства засновуються в

будь-якій формі власності та здійснюють

діяльність у виробничій, комерційній,

фінансовій, страховій та інших сферах,

але здебільшого у торгівлі та посередницькій

діяльності, яку я буду аналізувати у

подальшому.

Малі підприємства являють собою

головну ланку у ринковій економіці.

Вони роблять її гнучкою, активно впливають

на кон'юнктурні зміни ринку. Так, у

промислово розвинених країнах такі

підприємства становлять 90-95 відсотків

їхньої загальної кількості та дають

близько 20-60 відсотків валового

національного продукту. Особливо важливе

значення цих підприємств у розвитку

сфери послуг і торгівлі та посередництві.

Масовість малих підприємств забезпечує

їм вдвічі більшу зайнятість населення

на нових робочих місцях ніж великі

підприємства, що значно знижує безробіття

у суспільстві.

У період переходу до соціально

орієнтованої ринкової економіки малі

підприємства сприяють розвитку

конкуренції, структурній перебудові

ринку госпордарювання, формуванню

нового соціального прошарку підприємців

– власників та появі нових бізнесменів,

які є соціальною базою для суспільного

розвитку загалом.

На жаль, малі підприємства в Україні

не досить розвинені. За експертними

оцінками, в них працює близько 2 млн.

чол., або 10 відсотків всього зайнятого

населення. Рентабельність малих

підприємств в загальній сумі складає

лише 5 відсотків.

Для того щоб малі підприємства стали

невід'ємним елементом економіки України,

з тими позитивними функціями, які вони

виконують у розвинених країнах, треба

стимулювати їхній розвиток, не тільки

на базі одного підприємства, але й

датувати усю галузь підприємництва

загалом для подальшого їх розвитку.

Малий бізнес або мале підприємництво

має найбільше представництво дрібних

власників, які завдяки масовості в

значній мірі визначають соціально -

економічний і частково політичний

розвитокк країни. По своєму рівню життя

і соціальному-економічному становищу

належать до більшості населення та

являють собою їх безпосередніх виробників,

і споживачів широкого спектра товарів

і послуг одночасно. Мале підприємство

є складовою частиною малого підприємництва,

як цілісного організму функціонування.

Звідси випливає, що малий бізнес є

особливим сектором економіки країни,

що створюється сукупністю малих

підприємств і тому є специфічною формою

дрібного виробництва в умовах ринку,

але на жаль на сьогодні не має довершеної

формули розрахунків ефективності роботи

підприємств та оцінки ризиків. Загалом

використовуються формули Альтмана,

Бівера, Ліса та Таффлера, які розраховуються

за формулами:

1. Двухфакторна модель Альмана:

Модель прогнозування ризику

неспроможності має вигляд:

Z = -0,3877-1,0736 Ктл +0,579 КЗС

Відповідно до призначення основне

значення в моделі має платоспроможність

- показник Ктл поточної ліквідності,

ваговий коефіцієнт (індикатор) якого в

18,5 рази більше індикатора при коефіцієнті

КЗС. Крім того, знак при коефіцієнті Ктл

посилює спільно з вільним членом значення

рейтингового числа Z.

Ктл = стр 290(Ф№1)/стр 620(Ф№1)

КЗС = стр 480(Ф№1) + стр 620(Ф№1) / стр 380(Ф№1)

- Якщо Z <0, імовірність банкрутства

менше 50% і далі знижується в міру зменшення

Z;

- Якщо Z = 0, імовірність банкрутства

дорівнює 50%;

- Якщо Z> 0, імовірність банкрутства

більше 50% і зростає в міру збільшення

рейтингового числа Z. В цьому випадку

визначальний вплив має значення

коефіцієнта КЗС.

2. Пятифакторна модель Альтмана має

вигляд:

Z = 0,717 X1 +0,874 X2 +3,10 X3 +0,42 X4 +0,95 X5

Х1 = стр 260(Ф№1) – (160-170-180-190-200-210)-620(Ф№1)/

стр 280(Ф№1)

Х2 = стр80(Ф№1)/стр280(Ф№1)

Х3 = стр40(Ф№1)/стр280(Ф№1)

Х4 = стр380(Ф№1)/стр 480(Ф№1) + стр 620(Ф№1)

Х5 = стр010(Ф№2)/стр280(Ф№1)

Z<1,23 — вероятность банкротства

высокая;

Z>1,23 - вероятность банкротства малая.

3. Пятифакторна модель У. Бівера

Коефіцієнт Бівера

Кб = (Чистий прибуток + Амортизація) /

3аемние средства

Кб = стр 80(Ф№1)+стр 260(Ф№2) / стр 480(Ф№1) +

стр 620(Ф№1)

Коефіцієнт поточної ліквідності

Ктл = стр 260 (Ф№1)/стр 620(Ф№1)

Фінансовий левередж

Кл = (Позиковий капітал / Баланс) * 100% =

стр80(Ф№1)/стр280(Ф№2)

Коефіцієнт покриття активів власними

оборотними засобами

Кп = (Власн. капітал - Необоротні активи)

/ Сума актівов

Кп = стр 480(Ф№1) + стр 620(Ф№1) / стр640(Ф№1)

Коефіцієнт характеристики оборотних

активів і поточних зобов'язань

Коб = Оборотні активи / Поточні

обязательства

Коб = стр 380(Ф№1) – стр 80(Ф№1) / стр280(Ф№1)

Таблиця №1. Групи значень

показань для п'ятифакторної моделі У.

Бівера

|

Показник |

Група 1. Добре розвинені компанії |

Група 2. Пять років до банкрутства |

Група 3. Один рік до банкрутства |

|

Коефіцієнт Бівера |

0,4-0,45 |

0,17 |

-0,15 |

|

Коефіцієнт поточної ліквідності |

>2 |

1<Ктл<2 |

<1 |

|

Фінансовий левередж |

≤37% |

≤50% |

≤80% |

|

Коефіцієнт покриття активів власними

оборотними засобами |

0,4 |

≤0,3 |

≈0,06 |

|

Коефіцієнт характеристики оборотних

активів і поточних зобов'язань |

≤3,2 |

≤2 |

≤1 |

4. Четирьохфакторна модель Ліса.

Z = 0,063 * Х1 +0,092 * Х2 +0,057 * Х3 +0,001 * Х4

де: Х1 - частка оборотних коштів в

активах;

Х2 - рентабельність активів за прибутком

від реалізації;

Х3 - рентабельність активів за

нерозподіленого прибутку;

Х4 - коефіцієнт покриття за власним

капіталом.

Х1 = стр 260(Ф№1)/стр 620(Ф№1)

Х2 = стр 100(Ф№2)/стр 280(Ф№1)

Х3 = стр 80(Ф№1)/стр 280 (Ф№1)

Х4 = стр 380(Ф№1)/стр 480(Ф№1)+ стр 620 (Ф№1)

Якщо Z> 0.037 - ймовірність банкрутства

висока;

Якщо Z <0,037 - імовірність банкрутства

мала.

5. Четирьохфакторна модель Таффлера.

Z= 053*Х1+0,13*Х2+0,18*Х3+0,16*Х4

де Х1 - коефіцієнт покриття: прибуток

від реалізації / короткострокові

зобов'язання;

Х2 - коефіцієнт покриття: оборотні

активи / сума зобов'язань;

Х3 - частка зобов'язань: короткострокові

зобов'язання / сума активів;

Х4 - рентабельність всіх активів:

виручка від реалізації / сума активів.

Х1 = стр 100(Ф№2)/стр 620 (Ф№1)

Х2 = стр 80 (Ф№1)/стр 480(Ф№1) + стр 620(Ф№1)

Х3 = стр 620(Ф№1)/стр 280(Ф№1)

Х4 = стр 010(Ф№2)/стр 280(Ф№1)

Якщо Z> 0,3 - фірма має непогані

довгострокові перспективи;

Якщо Z <0,2 - банкрутство більш ніж

імовірно.

Я, як дослідник намагатимусь довести,

що дані моделі не відображають обєктивної

оцінки ефективності роботи підприємства

та розрахунку ризиків, бо вони мають

субєктивний характер та запропоную

більш досконаліший алгоритм розрахунку

на основі малого бізнесу.

1.2. Принципи та закономірності

розвитку малого бізнесу

Згідно з Указом Президента України

"Про державну підтримку малого

підприємництва" суб'єктами малого

підприємництва є зареєстровані у

встановленому порядку фізичні особи,

які займаються підприємницькою діяльністю

без створення юридичної особи, а також

юридичні особи - суб'єкти підприємництва

будь-якої організаційно-правової форми

та форми власності, в яких середньооблікова

чисельність працюючих за звітний період

не перевищує 50 осіб та обсяг виручки

від реалізації продукції (товарів,

робіт, послуг) за рік не перевищує 1000000

грн.

Основними економічними рисами малого

підприємництва є:

Можливо сформулювати декілька стійких

граней розвитку малих підприємств:

1. Характером виробничого процесу:

- обмеженість масштабів засобів

виробництва, що застосовуються у

розвитку технологічних циклів;

-

вузька спеціалізація;

-

спрощенність системи збуту.

- 2. Специфікою організаційної структури

управління і керівництва:

-

представництво власників у сфері

безпосереднього управління підприємством;

-

особливе значення ролі керівника в

житті підприємства, включеність його

практично у всі функціональні області

розвитку субєкта господарювання;

-

компактність управлінської команди і

багатофункціональності управлінців;

-

відсутність нагромадженності

управлінських структур, доступність

при інформаційний зв'язкам, неформальний

характер прогнозування, планування та

контролю;

-

швидкість прийняття управлінських

рішень.

3. За станом деяких компонентів (кадри,

фінанси і т.д.):

- характер відносин між працівником

і господарем;

-

прагнення та прийняття нововведень;

-

невеликий масштаб фінансових ресурсів

задіяний у підприємництві;

- низька капіталізація;

-

висока оборотність капіталу;

істотний вплив на кадрову політику,

прийняття стратегічних управлінськів

рішень, вибір правових форм для

функціонування та на інші параметри

сімейних і родинних зв'язків, що зумовлено

правом успадкування.

4. Особливостями зовнішніх впливів:

Мале підприємництво – це самостійна

типова форма організації економічного

життя суспільства зі своїми відмінними

особливостями, перевагами, недоліками

та закономірностями розвитку.

Функціонування на локальному, регіональному

ринку, швидке реагування на зміну

кон'юнктури цього ринку, безпосередній

зв'язок з споживачем виробленого товару,

вузька спеціалізація на певному сегменті

ринку товарів і послуг, можливість

розпочати власну справу з відносно

малим стартовим капіталом - всі ці межі

малого підприємства є його перевагами,

що збільнує стійкість на внутрішньому

ринку, але при певних умовах стають

недоліками, стримуючими розвиток цього

ж ринку. З одного боку, дуже швидке

реагування малого підприємства на зміни

умов функціонування робить його більш

мобільним та здатним до пристосування,

а з іншою - залежним від кон'юнктури

ринку, динаміки зовнішніх соціально -

економічних і політичних умов. Відносно

невеликий капітал зменшує рамки

виробництва, обмежує можливість залучення

додаткових ресурсів (науково-технічних,

фінансових, виробничих, трудових і

т.д.). Обмежені масштаби виробництва,

невелика кількість зайнятих обумовлюють

простоту і ефективність управління

підприємством. Нестійкість малого

підприємства внаслідок обмеженості

ресурсів набагато вище, ніж у великих

і середніх підприємницьких структур.

На розвиток малого бізнесу найбільший

вплив надають наступні чинники:

- розвиток коштів зв'язку з усіми

підрозділами на підприємстві;

-

розширення сфери послуг та виробництві

товарів, що базується на малих

підприємствах;

-

зменшення вартості і спрощення

використання інформаційних систем;

-

підвищення загальноосвітнього рівеня

людей на підприємстві з одночасним

накопиченням досвіду у великих компаніях;

-

сприяння малими фірмами розв'язанню

питання про безробіття;

-

скорочення робочої зміни;

-

велика конкурентоздатність за рахунок

менших витрат, пов'язаних зі зниженням

накладних витрат і меншими коливаннями

заробітної плати.

Малі підприємства, звичайно ж, як

з'являються, так і банкутуюють з багатьох

причин. Частка банкрутств підприємств

малого бізнесу завжди вище, оскільки

йдучи на ризик, підприємець вирішує

досить складну проблему конкурентоздатності

продукції, що випускається. Підприємцеві,

який починає власну справу на самому

початку треба провести свою роботу при

більш високих витратах, ніж фірми або

підприємцеві вже існуючої фірми.

Початкова вартість ставить фірму в

невигідне положення в порівнянні з

діючою фірмою, яка вже конкурує на ринку.

У зв'язку з цим фірма, яка розпочала свою

підприємницьку діяльність завжди має

більш високу собівартість продукції.

Найбільш часті причини банкрутства

малих підприємств - це невдачі в сфері

збуту продукції, а також недостатня

компетентність і відсутність досвіду

продажу та виробництва у самій фірмі.

Але на жаль, кількість фірм, що

створюються та засновуються не перевершує

число ліквідованих та збанкрутілих на

досліджованому ринку, що є негативним

фактом для малого і середнього бізнесу

в економіці країни.

Але все ж таки часто мале підприємство

банкрутує не повністю, що досить важливо,

а лише викупляється більш великою

фірмою.

У зв'язку з цим можна виділити три

моделі розвитку малого бізнесу:

- повільне розширення ділової

активності серед населення України;

-

швидкий розвиток малих підприємств і

перетворення їх в середні, а потім у

великі компанії через поглинання менш

розвинених фірм, більш розвиненими;

-

збереження масштабів діяльності на

досягнутому рівні.

Для підприємництва все більш важливою

стає швидка і гнучка адаптація до

внутрішнього та зовнішнього середовища

фірм до невизначеного господарського

середовища. Підприємці все більше

усвідомлюють необхідність використання

спеціалізації, особливу атмосферу

зацікавленості, але і можливості, які

відкриваються при виробничій кооперації:

економія на масштабах, спільні

науково-дослідні розробки, розділення

ризику серед своїх партнерів.

1.3. Зарубіжний досвід у сфері

розвитку малих підприємств

Відповідно до світової практики,

основним показником, на основі якого

підприємства різних організаційно-правових

форм відносяться до суб'єктів малого

підприємництва, є насамперед

середньооблікова чисельність працівників,

зайнятих за звітний період. Більшість

вчених під малим бізнесом розуміють

діяльність, яка здійснювана невеликою

групою осіб, або підприємство, кероване

одним власником, але це не так для більш

детального виокремлення малого

підприємства потрібно робити комплексу

оцінку за загальними показниками:

чисельність персоналу, розмір статутного

капіталу, величина активів, об'єм обороту

(прибутку).

За статистичними даними Світового

банку загальне число показників з яких

підприємства відносяться до суб'єктів

малого підприємництва (бізнесу), більше

ніж 50, але найчастіше застосовуються

показники, які описані вище. Практично

у всіх країнах визначальним критерієм

є чисельність працівників за звітний

період. У даному зв'язку потрібно

зазначити, що перший федеральний закон

про малий бізнес, прийнятий в США в 1953

р., взагалі не містив ніяких кількісних

показників, обмежуючись лише відміченого

роду якісними характеристиками

підприємства.

Приведу показники віднесення підприємств

до малого бізнесу, що використовуюються

в країнах з розвиненою ринковою

економікою. Отже, в Європейському

співтоваристві з 1 січня 1995 р. згідно

нормативних актів до малих підприємств

відносяться ті, які не перевищують

наступних показників:

- кількість зайнятих працівників

до 50 чол.;

-

річний оборот менше за 4 млн. ЕКЮ;

-

сума балансу менше за 2 млн. ЕКЮ.

При визначенні засад та заходів

підтримки суб'єктам малого бізнесу на

рівні країн ЄС можуть застосуються й

інші показники, а країни, що входять в

ЄС, можуть використовувати і свої

показники при віднесенні підприємств

до малих. Економічні організації можуть

й самі встановлювати свої заходи

віднесення фірм до ланки малого бізнесу.

Так міжнародна Організація Економічної

Співпраці і Розвитку (ОЕСР), в яку входять

економічно високорозвинені країни,

визначає підприємства з числом зайнятих

до 19 чол. як «дуже малі», до 99 чол. як

«малі», від 100 до 499 чол. як «середні» і

понад 500 чол. як великі.

У Великобританії групування до малих

підприємств, до суб'єктів малого бізнесу

відбувається на загальних даних обороту

і чисельності зайнятих у різних по

галузях народного господарства. До

найдрібніших відносять фірми з числом

зайнятих від 1 до 25 чол., до дрібних –

від 25 до 99. При цьому в обробляючій

промисловості малими будуть фірми із

зайнятістю нижче за 200 чоловік, в той

час як в торгівлі це підприємство з

річним оборотом менше за 400 тис. фунтів

стерлінгів. Згідно з Законом «Про

компанії», в Великобританії мале

підприємство повинно відповідати двум

з наступних показників:

- оборот не більше за 2,3 млн. ЕКЮ;

-

активи не більше за 1,5 млн. ЕКЮ;

-

середня чисельність зайнятих до 50 чол.

У Франції малими можуть вважатися

підприємства, на яких середньооблікова

чисельність зайнятих не перевищує 500

чол. і річний оборот до стягування

податків, оцінений на момент закриття

підсумкового балансу, нижче за 200 млн.

франків. Причому в різноманітних галузях

економіки розмір фірми оцінюється

по-різному. У сільському господарстві

і харчовій промисловості фірми з

чисельністю працівників у 200 чол.

вважаються великими. Галузь виробництва

обладнання чисельності 500 чол.

У Швеції система віднесення підприємств

до малих подібна до французькою, але

там діють ще й інші показники як: стадії

зростання, галузева приналежність,

географічна сфера діяльності, специфічні

характеристики власників і керівників

(жінки-підприємці, іноземці), типи проблем

характерні для підприємства.

У Німеччині загальне поняття про малий

бізнес відсутнє, але відповідно до

класифікації федерального міністерства

господарства до малих відносять фірми

з числом зайнятих до 49 чол. і щорічним

оборотом менше за 250тис. євро. Дрібні і

середні фірми – це фірми, якими керують

юридично самостійні власники, що

безпосередньо беруть участь у виробництві,

що повністю несуть на собі весь економічний

ризик і фінансують свою діяльність без

залучення кредитних коштів.

У Сполучених Штатах Америки федеральним

законом про малий бізнес встановлено,

що мала фірма – це фірма, що має одного

або декількох власників, з числом

зайнятих не більше 500 чол., величиною

активів не більше 5.000.000 $ і річним

прибутком не понад 2.000.000 $. Наступним

показников є кількость найнятих

працівників, всі підприємства в США

діляться на:

- найменші 1 - 24 зайнятих;

-

малі 25 - 99 зайнятих;

-

проміжні 100 - 499 зайнятих;

-

великі 500 - 999 зайнятих;

-

найбільші 1000 і більш зайнятих.

Потрібно зрозуміти, що в багатьох

країнах основну роль грає галузева

структура підприємства. Причому в одних

галузях грає визначальну роль кількість

зайнятих (обробляюча і добувна

промисловість), а в інших величина

обороту (будівництво, торгівля, послуги).

Норми показників різні для підприємств,

працюючих в різних галузях економіки

США.

Значний позитивний момент для малих

підприємств полягає в тому, що багато

хто з них виявився більш пристосованим,

ніж великі компанії, до умов розвитку

в кризові періоди для економіки. Великі

фірми не так чутливо і швидко реагують

на які-небудь зміни в економіці тому в

політиці урядів Німеччини, США, Японії

і багатьох інших розвинених капіталістичних

країн допомога дрібному бізнесу займає

провідне місце.

Розділ 2 Оцінка

господарської діяльності ПрАТ

«Феодосiйське хлiбоприймальне пiдприємство»

2.1. Загальна характеристика

ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство»

1. Державний млин № 1 засновано 18.04.1944

р. Феодосiйський зоготiвельний пункт

"Заготзерно" 20.04.1944 р. 2. Феодосiська

реалiзацiйна база "Заготзерно"

18.04.1954 р. 3. При виконаннi наказу по

Кримському областному Управлiнню

Мiнiстерства хлiбопродуктiв УРСР № 18 вiд

17.02.1954 р. про об'єднання в єдине господарство

млинзаводу № 3 i реалiзацiйної бази

хлiбпродуктiв. 4. У зв'язку з виключенням

млинзаводу зi складу Феодосiйського

комбiнату хлiбопродуктiв i комбiкормової

промисловостi вiдтепер iменувати

пiдприємство Феодосiйською реалiзацiйною

базою хлiбпродуктiв i комбiкормової

промисловостi 26 липня 1967 р. 5. У зв'язку

з реорганiзацiєю найменування пiдприємство

"Феодосiйська реалiзацiйна база

хлiбпродуктiв" вважати як "Феодосiйське

хлiбоприймальне пiдприємство". Наказ

Мiнiстерства хлiбопродуктiв УРСР вiд

18.02.1988 р. 6. У зв'язку з приватизацiєю

пiдприємства "Феодосiйське хлiбоприймальне

пiдприємство" перетворено у ВАТ

"Феодосiйське хлiбоприймальне

пiдприємство" 03.07.1998 р. 7. У зв'язку з

вимогами Закону України "Про акцiонернi

товариства" вiд 17.09.2008 р. № 514-VI ВАТ

"Феодосiйське хлiбоприймальне

пiдприємство" змiнило найменування

на ПрАТ "Феодосiйське хлiбоприймальне

пiдприємство" 22.02.2011 р.

Пiдприємство займається зберiганням,

переробкой, заготовленням зерна та

олiйних культур, виробництвом борошна.

Основний ринок збуту борошна - схiдний

регiон Криму (хлiбзаводи, комбiнати

загального харчування (кафе) м. Феодосiї,

Судака, Керчi та населення (малий бiзнес).

Основним ринком збуту є АР Крим та

Україна. Галузь, у якiй здiйснює дiяльнiсть

емiтент, є галуззю сезонного виробництва.

Основнi конкуренти - ПАТ "Сiмферопольський

КХП", ВАТ "Радянський КХП",

колгоспнi млини, якi виробляють дешеву

неякiсну муку.

Інформація про основні придбання або

відчуження активів за останні п'ять

років. Якщо підприємство планує будь-які

значні інвестиції або придбання,

пов'язані з його господарською діяльністю,

їх необхідно описати, включаючи суттєві

умови придбання або інвестиції, її

вартість і спосіб фінансування. В 2007р.

основних засобiв було придбано на

19,4тис.грн. Вiчуження не прозводились. В

2008р. будiвель придбано на 72,5 тис. грн.,

машин i обладнання на 3,6 тис.грн., вiдчуження

склали 13,6 тис.грн. В 2009р. ВАТ "Феодосiйське

ХПП" було придбано активiв на суму

20000грн.,вiдчуджень 37000 грн. В 2010 роцi ВАТ

"Феодосiйське ХПП" було придбано

автомобиль "Хундай" на сумму 298

тис. грн., вiдчуджень не було. В 2011 роцi

основних засобiв було придбано на 15,2

тис. грн., вiдчуження склали 6,2 тис. грн.

Інформація про основні засоби емітента,

включаючи об'єкти оренди та будь-які

значні правочини емітента щодо них;

виробничі потужності та ступінь

використання обладнання; спосіб утримання

активів, місцезнаходження основних

засобів. Екологічні питання, що можуть

позначитися на використанні активів

підприємства, інформація щодо планів

капітального будівництва, розширення

або удосконалення основних засобів,

характер та причини таких планів, суми

видатків, в тому числі вже зроблених,

опис методу фінансування, прогнозні

дати початку та закінчення діяльності

та очікуване зростання виробничих

потужностей після її завершення. Облiк

основних засобiв пiдприємства в цiлому

ведеться вiдповiдно до П(с)БО №7 "Основнi

засоби", наказом "Про облiкову

полiтику пiдприємства". По даним

фiнансової звiтностi пiдприємства станом

на 31.12.2011р. на Балансi враховувалися

основнi засоби та iншi необоротнi

матерiальнi активи. Нарахування амортизацiї

на основнi засоби здiйснюється податковим

методом, що визначено облiковою полiтикою

пiдприємства. Нарахування амортизацiї

на малоцiннi необоротнi матерiальнi активи

здiйснюється в першому мiсяцi використання

об'єкта в розмiрi 100% його вартостi. За

iнформацiєю пiдприємства, протягом

перевiряємого перiоду, активи ПрАТ

"Феодосiйське хлiбоприймальне

пiдприємство" у податковiй заставi не

знаходилися. Переоцiнка основних засобiв

по бухгалтерському облiку в аналiзованому

перiодi пiдприємством не проводилася.

Неплатоспроможнiсть переробляючих

пiдприємств Криму, а також неплатоспроможнiсть

Держкомрезерву, який є основним джерелом

зберiгання зерна.

У звiтному 2011 роцi сплачено санкцiй:

Податковiй iнспекцiї за заниження прибутку

4,3 тис.грн., Пенсiйному фонду за несвоєчасний

платiж та невiрно указане прiзвище 1,1

тис. грн.

Опис обраної політики щодо фінансування

діяльності емітента, достатність

робочого капіталу для поточних потреб,

можливі шляхи покращення ліквідності

за оцінками фахівців емітента. Фiнансова

дiяльнiсть здiйснюється за рахунок

власних оборотних коштiв та кредитування

банкiв.

Стратегію подальшої діяльності

емітента щонайменше на рік (щодо

розширення виробництва, реконструкції,

поліпшення фінансового стану, опис

істотних факторів, які можуть вплинути

на діяльність емітента в майбутньому)

ПрАТ "Феодосiйське хлiбоприймальне

пiдприємство": 1. Планує заготовити

30 тисяч урожаю зерна, переробити на муку

3 тисячi тонн. 2. Провести реконструкцiю

млина з метою збiльшення обсягiв

виробництва i економiї енергоносiїв. 3.

Виробити замiну платформ вагових на

металевих

Опис політики емітента щодо досліджень

та розробок, вказати суму витрат на

дослідження та розробку за звітний рік.

Дослiдження i розробки у звiтному роцi

ПрАТ не проводило.

- Середньооблікова кількість працівників

дорівнює 54.

-

Виручка підприємства складає близько

9 млн. грн. на рік.

-

Згідно з Указом Президента України

"Про державну підтримку малого

підприємництва" досліджуване

підприємство можливо віднести до

«перехідних» підприємств, тобто до

найкраще розвинених серед малих

підприємств та до найгірших серед

середнього бізнесу.

2.2. Аналіз алгоритму розрахунку

Для аналізу ефективності діяльності

малого підприємства мною було вибрано

підприємство: ПрАТ «Феодосiйське

хлiбоприймальне пiдприємство».

З декількох причин:

- більш достовірна і надійна

інформація;

-

це підприємство можливо віднести до

малих підприємствв в цій галузі

господарства;

-

баланси підприємства відповідають

нормативним актам бухгалтерського

обліку;

-

наявність конкурентного середовища.

Тому саме на прикладі цього підприємства

буде проведений аналіз ефективності

діяльності підприємства.

Економіст підприємства, повинен при

аналізі господарської діяльності

повинен аналізувати не тільки структурні

підрозділи підприємства й центри

відповідальності, але й всю структуру

на мікрорівні, макрорівні та мезорівні.

Це необхідно для кожного економіста,

працюючому на кожному с цих рівнів.

Кожен економіст на сьогодні може

використовувати, розрахункову техніку

Інтернет бази дані, такі як smida.gov.ua,

stockmarket.gov.ua й інші. Тим паче, моделі, які

використовується при аналізі господарської

діяльності рівня организації й підрозділів

відображає загальні риси без урахування

специфики й додаткових моделей для

аналізу центрів відповідальності.

Алгоритм, який використовується для

оцінки ризиків управління підприємства

й аналізу ефективності діяльності

підприємства. В рамках вимог методики,

підприємства повинні проводити розрахунки

для центрів відповідальності (структурні

підрозділи) ПрАТ «Феодосiйське

хлiбоприймальне пiдприємство» зобовязані

кожен рік розраховувати фінансові

ризики по всій господарській діяльності

ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство».

Подібна робота не проводиться у сфері

малих підприємств, як і на всіх інших

підприємствах галузі. Стає зрозуміло

чому в нас малий бізнес так не ефективно

працює і має досить малі рівні

прибутковості.

Алгоритм вимагає один раз на рік

проводити уточнюючий розрахунок

еталонних моделей, у тому числі і

фінансово-економічних ризиків по всьому

аптечного ринку з урахуванням регіональних

особливостей. Регіональне уточнення

еталонних моделей, у тому числі і

фінансово-економічних ризиків - це

об'єктивна необхідність.

Крім цього, методична база вимагає

безумовного виконання послідовності

всіх процедурних заходів, описаних

нижче і деталізованих в кожному параграфі.

Все це дозволяє багаторазово підвищити

продуктивність праці персоналу

перерахованих структурних підрозділів

ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство», і завдяки простоті

розрахунку моделей можливо багаторазово

знизити все різноманіття ризиків ПрАТ

«Феодосiйське хлiбоприймальне

пiдприємство». В кінцевому рахунку, це

дозволяє формувати збалансоване,

ефективне управління досліджуваного

об'єкта по прибутковості і ризиків. Як

буде показано нижче, проведений аналіз

дозволяє виробити заходи і рекомендації

щодо вдосконалення управління не тільки

ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство», але і його центрів

відповідальності - структурних підрозділів

ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство».

Кожен пункт алгоритму є конкретною

рекомендацією, заходом і дозволяє:

По-перше, дати швидку оцінку ефективності

та ризиків системи управління основними

економічними, фінансовими факторами,

кожен з яких пов'язаний з конкретними

структурними підрозділами досліджуваного

об'єкта. Це дозволяє миттєво оцінити на

якісному рівні ефективність управління

досліджуваного об'єкта в рамках його

ринкового середовища проживання, тобто

конкурентів на рівні регіону своїй

галузі.

По-друге, дати поглиблену оцінку на

кількісному рівні в грошовому вираженні

ефективності, ризиковості управління

кожного структурного підрозділу

досліджуваного об'єкта по відношенню

до середньоринкової ефективності

аналогічних підрозділів конкурентів.

По-третє, дати поглиблену оцінку на

кількісному рівні в грошовому вираженні

ефективності, ризиковості управління

кожного структурного підрозділу

досліджуваного об'єкта по відношенню

до ефективності кращих підрозділів

конкурентів і видати конкретні

рекомендації по плановим показникам

щодо поліпшення життєдіяльності кожного

структурного підрозділу.

По-четверте, дати оцінку фінансових

і економічних ризиків.

По-п'яте, сформувати інтегровану оцінку

ефективності, ризиковості, кредитної,

інвестиційної привабливості досліджуваного

об'єкта по відношенню до його ринковому

середовищі проживання.

Всі вище описані процедурні, алгоритмічні

послідовності методичної бази необхідно

виконувати на всіх системних рівнях

управління, зокрема, при проведенні

аналізу, планування і контролю

досліджуваного об'єкта. Будь-які порушення

призводять до помилкових висновків і

неправильним управлінським рішенням

на всіх рівнях управління досліджуваного

об'єкта. У роботі використовується

методика, що дозволяє весь процес

управління, в тому числі і керування

економічними, фінансовими ризиками

повністю автоматизувати.

В цій моделі для забезпечення високої

якості прийняття управлінських рішень

(аналізу, планування, контролю) необхідно:

По-перше, використовувати все

різноманіття статистичного, математичного,

економетричного інструментарію в рамках

теорії розмитих множин.

По-друге, описати, розрахувати окремо

моделі кожного рівня з усім різноманіттям

функціональних моделей взаємозв'язків

даного рівня.

По-третє, описати, розрахувати все

різноманіття функціональних моделей

усіх взаємозв'язків.

Основна перевага даного підходу те,

що він розширює, розвиває, доповнює,

поглиблює, уточнює, а не відкидає гідності

горизонтального, вертикального,

трендового, факторного аналізу та ін.

Відзначимо, що, чим більше досліджуваних

факторів, економетричних і численниз

методів буде використано в аналізі, тим

точнішими будуть висновки і рекомендації.

В моїй курсовій роботі використовується

тільки 15 інтегральних (загальних)

факторов. По кожному фактору буде

представлений графічний образ середньої

економетричної моделі і таблиця

функціональних залежностей.

Розрахунок відбувається за 23 видами

статистичного аналізу, не враховуючи

класичні методи горизонтального,

вертикального, трендового, факторного

й ін. видів економетричного аналізу.

Під час розрахунку будуть використовуватись

такі методи:

Економетричні методи.

- 1. Елементарні статистики, в тому

числі багатовимірні.

-

2. Дисперсійний аналіз, у тому числі

багатовимірний.

-

3. Коваріаційний аналіз, у тому числі

багатовимірний.

-

4. Кореляційний аналіз, у тому числі

багатовимірний.

-

5. Регресійний (лінійний, нелінійний)

аналіз, у тому числі багатовимірний.

-

6. Дискримінантний аналіз, у тому числі

багатовимірний.

-

7. Факторний аналіз, у тому числі

багатовимірний.

-

8. Метод головних компонент, в тому числі

багатовимірний.

-

9. Метод багатомірного шкалювання.

-

10. Канонічний аналіз. Канонічна кореляція,

в тому числі багатовимірна.

-

11. Кластерний аналіз і розпізнавання

образів.

-

12. Монте-Карло і інші методи статистичного

моделювання.

-

13. Спектральний, Фур'є аналіз, швидке

перетворення Фур'є.

-

14. Моделі нечітких множин.

-

15. Моделі нейронних мереж.

Чисельний аналіз.

- 1. Лінійна, матрична, поліномів алгебра.

-

2. Спеціальні функції.

-

3. Чисельне інтегрування. Інтегральні

рівняння.

-

4. Звичайні диференціальні рівняння.

-

5. Інтерполяція, апроксимація, згладжування,

чисельне диференціювання.

-

6. Рішення рівнянь і систем загального

вигляду.

-

7. Математичне програмування (лінійне,

нелінійне).

-

8. Оптимізаційні методи.

Питання стоїть не в кількості економетричних

моделей, а в економічних висновках.

Відомо, що чим більше факторів і видів

аналізу по кожному фактору та їх

сукупності, тим точніше буде економічний

аналіз, висновки та рекомендації.

Під час проведеного дослідження тільки

одного фактора, змінної використовується

відразу декілька видів статистичного

аналізу одночасно, Використовується

база даних в 30 підприємств для оцінки

зовнішнього середовища впливу на

підприємство на основі конкурентного

ринку, в тій галузі народного господарства,

де підприємство здійснює свою

підприємницьку діяльність. В рамках

дослідження різноманіття одержуваних

функцій дозволяє легко перейти від

функцій до класичних видів аналізу

вертикального, горизонтального і т.д.

Тому використовується інтегрований

вид аналізу, який в подальшому стане

відправною точкою, початковими граничними

умовами для оптимізації та підвищення

ефективності управління як у цілому,

так і його структурними підрозділами

- центрами відповідальності ПрАТ

«Феодосiйське хлiбоприймальне

пiдприємство».

Опис роботи проведений рамках алгоритму:

При цьому під час розрахунків тільки

одна точка на графіку виділена червоною

крапкою - це і є досліджуване підприємство,

в нашому випадку ПрАТ «Феодосiйське

хлiбоприймальне пiдприємство». Після

цього будується регресійне рівняння.

Дане рівняння представлено на графіку

у вигляді лінії. Практично всі точки,

що лежить на площині графіка ділимо

цієї лінією на дві групи - умовно середньо

добре працюють в досліджуваний період,

та середньо погано працюють. Далі

дивимося, де знаходиться квадратна

крапка - ПрАТ «Феодосiйське хлiбоприймальне

пiдприємство», в зоні «хороших» чи

«поганих» підприємств. Таким чином,

здійснюється миттєва зорова оцінка

ризиків. Підкреслюю, але тільки з

даного(одного) фактору. Класифікаційний,

кластерний, дискримінантний аналіз

провести не складно завдяки розрахованому

регрессионному рівнянню.

По-перше, для того что б виділити 15

факторів впливу на підприємство. Я

намагався максимально наблизити форми

звітності підприємства до стандартів

МСФО. Для цього я використовував звітність

підприємства за 5 років з 2007-2011 рр.

Таблиця №2

|

|

|

2011 |

2010 |

2009 |

2008 |

2007 |

|

Активи |

|

|

|

|

|

|

|

Оборотні активи |

|

|

|

|

|

|

|

Грошові кошти та їх еквіваленти |

1 |

336 |

77 |

263 |

72 |

103 |

|

Короткострокові фінансові вкладення |

2 |

0 |

0 |

0 |

0 |

0 |

|

Запаси |

3 |

1517 |

2 293 |

611 |

2 326

|

1 979 |

|

Дебіторська заборгованість за

мінусом резерву по сумнівних боргів |

4 |

879 |

755 |

1095 |

1 096 |

960 |

|

Витрати майбутніх періодів і

передоплата за податками |

5 |

0 |

0 |

0 |

0 |

0 |

|

Інші оборотні активи |

6 |

0 |

0 |

0 |

36 |

21 |

|

Всього оборотні активи |

|

2 732 |

3 125 |

1 969 |

3 530 |

3 063 |

|

Фінансові вкладення |

7 |

0 |

0 |

0 |

0 |

0 |

|

Основні засоби |

8 |

966 |

1 027 |

831 |

867 |

923 |

|

Довгострокові активи по відкладеного

податку на прибуток |

9 |

0 |

0 |

0 |

0 |

0 |

|

Ділова репутація та інші нематеріальні

активи |

10 |

12 |

3 |

0 |

4 |

4 |

|

Інші позаоборотні активи |

11 |

119 |

53 |

53 |

53 |

53 |

|

Усього активи |

|

3 829 |

4 208 |

2 853 |

4 454 |

4 043 |

|

Зобов'язання і капітал |

|

|

|

|

|

|

|

Короткострокові зобов'язання |

|

|

|

|

|

|

|

Кредиторська заборгованість |

12 |

106 |

143 |

97 |

209 |

103 |

|

Короткострокові кредити та позики

і поточна частина довгострокової

заборгованості |

13 |

860 |

1 800 |

587 |

2 337 |

2 237 |

|

Зобов'язання щодо сплати податків |

14 |

219 |

63 |

150 |

70 |

120 |

|

Інші короткострокові зобов'язання |

15 |

12 |

4 |

2 |

2 |

0 |

|

Всього короткострокові зобов язання |

|

1 197 |

2 010 |

836 |

2 618 |

2 460 |

|

Довгострокова заборгованість за

кредитами та позиками |

16 |

0 |

0 |

0 |

0 |

0 |

|

Довгострокові зобов'язання за

відкладеного податку на прибуток |

17 |

0 |

0 |

0 |

0 |

0 |

|

Інша довгострокова кредиторська

заборгованість |

18 |

0 |

0 |

0 |

0 |

0 |

|

Разом зобов'язання |

|

0 |

0 |

0 |

0 |

0 |

|

Капітал |

|

|

|

|

|

|

|

Акціонерний капітал |

|

|

|

|

|

|

|

Власний капітал |

19 |

391 |

391 |

391 |

391 |

391 |

|

Додатковий капітал |

20 |

1 437 |

1 437 |

1 387 |

1 387 |

1 387 |

|

Нерозподілений прибуток |

21 |

575 |

354 |

221 |

42 |

-211 |

|

Резервний капітал |

22 |

229 |

16 |

16 |

16 |

16 |

|

Разом капітал |

|

2 632 |

2 198 |

2 015 |

1 836 |

1 583 |

|

Разом зобов'язання і капітал |

|

3 829 |

4 208 |

2 851 |

4 454 |

4 043 |

-

Таблиця №3

|

|

2011 |

2010 |

2009 |

2008 |

2007 |

|

Виручка |

23 |

9 006 |

10 522 |

13 606 |

8 160 |

8 885 |

|

Витрати та інші витрати |

24 |

-6 245 |

-7 928 |

-10 573 |

-5 950 |

-6 900 |

|

Інші операційні витрати |

25 |

-16 |

-16 |

-4 |

-21 |

-13 |

|

Финасовые витрати (мінус фінансові

доходи) |

26 |

-146 |

-88 |

-166 |

0 |

0 |

|

Комерційні, загальногосподарські

та адміністративні витрати |

27 |

-603 |

-536 |

-354 |

-456 |

-242 |

|

Податок на прибуток |

28 |

-113 |

-67 |

-63 |

0 |

-56 |

|

Акцизи і експортні мита |

29 |

-1 501 |

-1 754 |

-2 267 |

-1 247 |

-1 401 |

Дані для групування можна побачити в

додатках №1,№2,№3,№4,№5.

Групування до зведеного баласу

відбувалось за такими формулами:

Грошові кошти та їх еквіваленти = рядки

230+240

Короткострокові фінансові вкладення

= рядок 220

Дебіторська заборгованість = рядки

160+170+180+190+200+210

Запаси = рядки 100+110+120+130+140

Витрати майбутніх періодів і передоплата

за податками = рядок 270

Інші оборотні активи = рядки 250

Фінансові вкладення = рядок 40

Основні засоби = рядок 30

Довгострокові активи по відкладеного

податку на прибуток = рядки 50+55+60

Ділова репутація та інші нематеріальні

активи = рядок 10

Інші позаоборотні активи = рядки 20 +

275

Кредиторська заборгованість= рядок

530

Короткострокові кредити та позики і

поточна частина довгострокової

заборгованості = рядок 500+510+520

Зобов'язання щодо сплати податків =

рядок 540+550+560+570+580+590+600

Інші короткострокові зобов'язання =

рядок 610

Довгострокова заборгованість за

кредитами та позиками = рядок 440

Довгострокові зобов'язання за

відкладеного податку на прибуток = рядок

460

Інша довгострокова кредиторська

заборгованість = рядки 450+ 470

Власний капітал = рядки 300+360

Власні акції, викуплені в акціонерів,

за вартістю придбання = рядок 370

Додатковий капітал = рядки 310+320+330

Нерозподілений прибуток= рядок 350

Резервний капітал= рядок 340

Другим кроком моїм кроком у розрахунку

було виділення найбільш впливових

факторів зі зведенного баласу. Такими

виявились фактори:

Ось X.

1) Виручка (X = 24)

X = 9006

Ось Y.

Собівартість (Y1 = 25+26+27+29+30)

Y1 = 6245+16+146+113+1501=8021

Комерційні, адміністративні витрати

(Y2 =28)

Y2=603

Прибуток (Y3 =24 -Y1-Y2)

Y3=9006-8021-603=382

Ч. прибуток (Y4 = Y3 – 29)

Y4=382-113=269

Грошові кошти (Y5=1+2)

Y5 = 336+0=336

Запаси (Y6=3)

Y6=1517

Дебіторська заборгованість

(Y7=4+5+6)

Y7=879+0+0=879

Оборотні засоби (Y8=Y5+Y6+Y7)

Y8=336+1517+879=2732

Основні засоби (Y9= 7+8+9+10+11)

Y9 = 0+966+0+12+119 = 1097

Всього активи (Y10=Y8+Y9)

Y10 = 2732+1097= 3829

Кредиторська заборгованість

(Y11=12)

Y11= 106

ЗП та податки (Y12=14+15)

Y12 = 219+12 =231

Всього поточні зобов'язання

(Y13=Y11+Y12)

Y13= 106+231=337

Довгострокові зобов'язання

(Y14=13+16+17+18)

Y14 = 860+0+0+0= 860

Капітал (Y15=19+20+21+22)

Y15= 391+1437+575+229 = 2632

Від цих факторів безпосередньо залежить

економічна діяльність підприємства.

Кожному фактору наділяється своя

функціональна залежніть відповідно з

найголовніших факторів до менш вагомих.

По-третє, відповідно до даних факторів

були сформовані статистичні експерті

дані, до 30 фірм.

Таблиця №4 Статистичні експертні

дані

|

|

Min |

Max |

Фірм |

|

Виручка |

5332 |

14922 |

30 |

|

Кількість факторів Yi |

15 |

|

|

|

Фактори Yi |

Наклон |

Min |

Max |

|

Y1

|

92% |

15% |

15% |

|

Y2 |

5% |

16% |

16% |

|

Y3 |

|

|

|

|

Y4 |

10% |

|

|

|

Y5 |

2% |

15% |

15% |

|

Y6 |

19% |

15% |

15% |

|

Y7 |

10% |

15% |

15% |

|

Y8 |

|

|

|

|

Y9 |

10% |

15% |

15% |

|

Y10 |

|

|

|

|

Y11 |

1% |

15% |

15% |

|

Y12 |

1% |

15% |

15% |

|

Y13 |

|

|

|

|

Y14 |

17% |

15% |

15,00% |

|

Y15 |

|

|

|

Примітка. Дані з таблиц №2 і №3 зводяться

до середнього значення та співвідносяться

на площині по осі Y відносно осі X. Таким

чином спрощуються декілька видів

класичного економетричного аналізу:

вертикальний, горизонтальний, трендовий

та ін.

Минімальні та максимальні дані

відповідно до конкуруючих фірм на ринки.

За допомогою таких данних можливо

виокремити найгіршє та найкращє

підприємство в галузі.

На четвертому етапі, вже можливо

приступити до аналізу кожного фактору

окремо.

1) Аналізу фактора собівартості (Y1)

(див. табл. 5.). Інтегрований фактор

«Собівартість» - це результат діяльності

більшості структурних підрозділів -

центрів відповідальності.

Таблиця №5

|

Порівняльний аналіз собівартості

з еталонною моделлю, за 2011 рік. |

|

|

Собівартість |

|

|

Min |

80,8% |

|

Max |

105,5% |

|

MX |

92,9% |

|

Y=f(x) |

0,9214 |

|

Ризик Yi фактору |

0 |

|

Ефективність |

277,1284 |

|

ПрАТ |

89,1% |

Примітка для графіків. По осі 0Х -

показник "виручка", тис.грн.; По осі

0Y - наприклад показник "Собівартість",

тис. грн. Y = f (X) - функціональна залежність

середньоринкові значення частки

собівартості у виручці в конкурентній

регіональної ринковому середовищі. MX

- середньоринкові значення частки

собівартості у виручці в конкурентній

регіональної ринковому середовищі. Мax

- максимальні значення частки собівартості

у виручці в конкурентній регіональної

ринковому середовищі, Min - мінімальні

значення частки собівартості у виручці

в конкурентній регіональної ринковому

середовищі. Ризик - ризик досліджуваного

об'єкта, його центру або центрів

відповідальності по відношенню до

функціональної залежності середньоринкових

значень частки собівартості у виручці

в конкурентній регіональної ринковому

середовищі. Ефективність - втрати

досліджуваного об'єкта в грошовому

вираженні досліджуваного об'єкта, його

центру або центрів відповідальності

по відношенню до функціональної

залежності середньоринкових значень

частки собівартості у виручці в

конкурентній регіональної ринковому

середовищі. У графі ПрАТ відображено

стан досліджуванного підприємства.

Собівартість MX = 0,929 * Виручка = 0,929 *

9006 = 8366,57

Cобівартість MIN = 0,808 * Виручка = 0,808 *

9006 = 7276,85

Собівартість MAX = 1,055 * Виручка = 1,055 *

9006= 9501,33

Cобівартість ПрАТ= 0, 891* Виручка = 0,8906

* 9006 = 8020,72

Ефективність = 0,9214* 9006 – 8021= 277,1284

MIN - модель найкращих підприємств.

MAX - модель найгірших підприємств.

2) Аналізу інтегрованого фактора

«Комерційні, адміністративні витрати»

(Y2) (див. табл. 6). Інтегрований фактор

«Комерційні, адміністративні витрати»

- це результат діяльності структурних

підрозділів - центрів відповідальності

центрального апарату підприємства.

Таблиця 6

|

Порівняльний аналіз комерційних,

адміністративних витрат з еталонною

моделлю, за 2011 рік. |

|

|

Комерційні витрати |

|

|

Min |

3,8% |

|

Max |

5,3% |

|

MX |

4,7% |

|

Y=f(x) |

0,0464 |

|

Ризик Yi фактору |

1 |

|

Ефективність |

-184,31 |

|

ПрАТ |

6,7% |

Комерційні, адміністративні витрати

MX = 0,047 * Виручка = 0,047 * 9006 = 423,28

Комерційні, адміністративні витрати

MAX = 0,053 * Виручка = 0,053 * 9006 = 477,318

Комерційні, адміністративні витрати

MIN= 0,038 * Виручка = 0.038 * 9006 = 342,23

Комерційні, адміністративні витрати

ПрАТ= 0.067 * Виручка= 0.067 * 9006=603,40

Ефективність = 0,04649* 9006 – 603 = -184,31

MIN - модель найкращих підприємств.

MAX - модель найгірших підприємств.

3) Аналізу інтегрованого фактора

«Прибуток» (Y3). Інтегрований фактор

«Прибуток» - це результат діяльності

всіх структурних підрозділів - центрів

відповідальності підприємства

Таблиця 7

|

Порівняльний аналіз фактору прибуток

з еталонною моделлю, за 2011 рік. |

|

|

Прибуток |

|

|

Min |

-10,0% |

|

Max |

14,2% |

|

MX |

2,4% |

|

Y=f(x) |

0,032 |

|

Ризик Yi фактору |

0 |

|

Ефективність |

-93,808 |

|

ПрАТ |

4,24% |

Прибуток MX = 0,024 * Виручка = 0,024 * 9006 =

216,144

Прибуток Max = 0,142 * Виручка = 0,142 * 9006=

1278,85

Прибуток Min= -0,1 * Виручка = -0,1 * 9006 = -900,6

Прибуток ПрАТ= 0,0424 * Виручка = 0,0424 * 9006

= 381,544

Ефективність = 0,032 * 9006 – 382 = - 93,808

MIN - модель найгірших підприємств.

MAX - модель найкращих підприємств.

4) Аналізу інтегрованого фактора

«Чистий прибуток» (Y4). Інтегрований

фактор «Чистий прибуток» (після виплати

податків) - це результат діяльності всіх

структурних підрозділів - центрів

відповідальності підприємства.

Таблиця 8

|

Порівняльний аналіз фактору чистий

прибуток з еталонною моделлю, за 2011

рік. |

|

|

Чистий прибуток |

|

|

Min |

-7,0% |

|

Max |

10,0% |

|

MX |

1,7% |

|

Y=f(x) |

0,022 |

|

Ризик Yi фактору |

0 |

|

Ефективність |

-67,2656 |

|

ПрАТ |

2,99% |

Ч.прибуток MX = 0,017 * Виручка = 0,017 * 9006 =

153,1

Ч.прибуток Max = 0,1 * Виручка = 0,1* 9006= 900,6

Ч.прибуток Min = -0,07 * Виручка = -0,07 * 9006 =

-603,42

Ч.прибуток ПрАТ = 0,0299 * Виручка = 0,0299 *

9006 = 269

Ефективність = 0,0224 * 9006 – 269 = -67,2656

MIN - модель найгірших підприємств.

MAX - модель кращих підприємств.

5) Аналізу інтегрованого фактора

«Грошові кошти» (Y5). Інтегрований фактор

грошові кошти - це результат діяльності

фінансових, бухгалтерських підрозділів

- центрів відповідальності підприємства.

Таблиця 9

|

Порівняльний аналіз фактору грошові

кошти з еталонною моделлю, за 2011 рік. |

|

|

Грошові кошти |

|

|

Min |

1,5% |

|

Max |

1,9% |

|

MX |

1,7% |

|

Y=f(x) |

0,0169 |

|

Ризик Yi фактору |

1 |

|

Ефективність |

-183,17 |

|

ПрАТ |

3,73% |

Грошові кошти MX = 0,017 * Виручка = 0.017 *

9006 = 153,1

Грошові кошти Max = 0,19 * Виручка = 0,019*

9006= 171,114

Грошові кошти Min= 0,015 * Виручка = 0,015 *

9006 = 135,09

Грошові кошти ПрАТ = 0,0373 * Виручка =

0,0373 * 9006 = 335,92

Ефективність = 0,01696 * 9006 – 335,92 = -183,17

MIN - модель найгірших підприємств.

MAX - модель найкращих підприємств.

6) Аналізу інтегрованого фактора

«Запаси» (Y6). Інтегрований фактор запаси

- це результат діяльності постачання

та виробничо-технологічних підрозділів

- центрів відповідальності підприємства.

Таблиця 10

|

Порівняльний аналіз фактору запаси

з еталонною моделлю, за 2011 рік. |

|

|

Запаси |

|

|

Min |

16,0% |

|

Max |

21,4% |

|

MX |

18,9% |

|

Y=f(x) |

0,1873 |

|

Ризик Yi фактору |

0 |

|

Ефективність |

170,2138 |

|

ПрАТ |

16,8% |

Запаси MX = 0,189 * Виручка = 0,189 * 9006 = 1702,134

Запаси Max = 0,214 * Виручка = 0,214* 9006= 1927, 284

Запаси Min= 0,16 * Виручка = 0,16* 9006 = 1440,96

Запаси ПрАТ = 0,168 * Виручка = 0,1684 * 9006 =

1516,61

Ефективність =0,1873 * 9006 – 1516,61 = 170,2138

MIN -модель найгірших підприємств.

MAX - модель кращих підприємств.

7) Аналізу інтегрованого фактора

«Дебіторська заборгованість» (Y7) (див.

табл. 11). Інтегрований фактор «дебіторська

заборгованість» - це результат діяльності

підрозділів продажів (збуту, реклами)

- центрів відповідальності підприємства.

Таблиця 11

|

Порівняльний аналіз фактору

дебіторська заборгованість з еталонною

моделлю, за 2011 рік. |

|

|

Дебіторська заборгованість |

|

|

Min |

8,6% |

|

Max |

11,5% |

|

MX |

10,2% |

|

Y=f(x) |

0,101 |

|

Ризик Yi фактору |

0 |

|

Ефективність |

-30,606 |

|

ПрАТ |

9,8% |

Дебіторська заборгованість MX = 0,102 *

Виручка = 0,102 * 9006 = 918,612

Дебіторська заборгованість Max = 0,115 *

Виручка = 0,115* 9006= 1035,69