В процессе предварительного анализа рисков, эффективности, конкурентных позиций ОАО было выявлено, что ОАО в настоящее время можно отнести к среднерыночному условно среднеотраслевому предприятию хлебного рынка СПб. Поэтому в анализе 30 интегрированных факторов в текстовом анализе ОАО определен, как среднеотраслевое предприятие и сеть автоматизированных мини-пекарен практически сравнивалась с ОАО, если иное не оговорено в тексте.

Для оценки рисков, эффективности, конкурентных позиций бизнес-плана вновь создаваемого ООО сети автоматизированных мини-пекарен проведем сравнительный эталонный, среднеотраслевой анализ показателей бизнес-плана с показателями предприятий-конкурентов хлебного рынка СПб по показателям публичной бухгалтерской отчетности формы № 2 "Отчет о прибылях и убытках" потенциальных конкурентов. Цель анализа определить насколько эффективен бизнес-план и будущий бизнес ООО сети автоматизированных мини-пекарен.

Проведем анализ фактора "Себестоимость" (Y1) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.1). Исследуемый фактор "Себестоимость" показывает результат деятельности большинства служб, центров ответственности, подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.1 - Анализ исследуемого фактора "Себестоимость" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

50% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

82,3% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

65,7% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,659 |

|

Уровень управления в ООО |

50% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Исходя из таблицы 2.1, следует, что однородные конкурирующие организации по отношению к исследуемой организации ООО обеспечивали среднеотраслевой уровень управления данным фактором в объёме 65,7% от продаж, т.е. в каждых 100 у.е. продаж реализации анализируемой величины - "Себестоимость" показал 65,7 у.е.

Эталонную среднеотраслевую эконометрическую нейронную модель (Y1) для однородных конкурирующих организаций исследуемой группы можно описать не только в виде эконометрико-функциональной зависимости, но и осуществить вычисления с высокой точностью.

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y1) выразим в виде эконометрических трех моделей:

Y1Среднее=65,9%*ВыручкаООО=65,9%*83,7=55,2 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y1Лучшее=50%*ВыручкаООО=50%*83,7=41,8 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y1Худшее=82,3%*ВыручкаООО=82,3%*83,7=68,9 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Себестоимость" (Y1) обеспечивала данный фактор в размере 41,844 млн.руб.

Из таблицы 2.1 видно, что изучаемое предприятие ООО по показателю/фактору "Себестоимость" (Y1) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) к однородным конкурирующим организациям исследуемой группы.

Так, в частности, доля показателя/фактора "Себестоимость" (Y1) в выручке/продажах демонстрирует значение 50%, что значительно меньше, чем эталонный/среднеотраслевой показатель 65,9%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате не эффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу большинства служб, центров ответственности, подразделений ООО нерискованной и в рамках данного показателя "Себестоимость" (Y1) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Коммерческо-управленческие расходы" (Y2) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.2). Исследуемый фактор "Коммерческо-управленческие расходы" показывает результат деятельности центрального аппарата управления (центрального офиса), отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.2 - Анализ исследуемого фактора "Коммерческо-управленческие расходы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

1,5% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

17,8% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

14,6% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,148 |

|

Уровень управления в ООО |

1,5% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y2) выразим в виде эконометрических трех моделей:

Y2Среднее=14,8%*ВыручкаООО=14,8%*83,7=12,4 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y2Лучшее=1,5%*ВыручкаООО=1,5%*83,7=1,3 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y2Худшее=17,8%*ВыручкаООО=17,8%*83,7=14,9 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Коммерческо-управленческие расходы" (Y2) обеспечивала данный фактор в размере 1,255 млн.руб.

Из таблицы 2.2 видно, что изучаемое предприятие ООО по показателю/фактору "Коммерческо-управленческие расходы" (Y2) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Коммерческо-управленческие расходы" (Y2) в выручке/продажах демонстрирует значение 1,5%. Это в 10 раз меньше, чем эталонный/среднеотраслевой показатель 14,8%, сложившийся за исследуемый период однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб.

Следует признать работу центрального аппарата управления (центрального офиса) ООО нерискованной и в рамках данного показателя "Коммерческо-управленческие расходы" (Y2) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Прибыль (убыток) до налогообложения" (Y3) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.3). Исследуемый фактор "Прибыль (убыток) до налогообложения" показывает результат деятельности всех служб, центров ответственности, подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.3 - Анализ исследуемого фактора "Прибыль (убыток) до налогообложения" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

4,4% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

48,5% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

19,8% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,193 |

|

Уровень управления в ООО |

48,5% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y3) выразим в виде эконометрических трех моделей:

Y3Среднее=19,3%*ВыручкаООО=19,3%*83,7=16,2 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y3Лучшее=48,5%*ВыручкаООО=48,5%*83,7=40,6 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y3Худшее=4,4%*ВыручкаООО=4,4%*83,7=3,7 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Прибыль (убыток) до налогообложения" (Y3) обеспечивала данный фактор в размере 40,589 млн.руб.

Из таблицы 2.3 видно, что изучаемое предприятие ООО по показателю/фактору "Прибыль (убыток) до налогообложения" (Y3) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Прибыль (убыток) до налогообложения" (Y3) в выручке/продажах демонстрирует значение 48,5%, что значительно меньше, чем эталонный/среднеотраслевой показатель 19,3%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу всех служб, центров ответственности, подразделений ООО нерискованной и в рамках данного показателя "Прибыль (убыток) до налогообложения" (Y3) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Чистая прибыль" (Y4) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.4). Исследуемый фактор "Чистая прибыль" показывает результат деятельности всех служб, центров ответственности, подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.4 - Анализ исследуемого фактора "Чистая прибыль" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

3,6% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

39,8% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

16,2% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,158 |

|

Уровень управления в ООО |

39,8% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y4) выразим в виде эконометрических трех моделей:

Y4Среднее=15,8%*ВыручкаООО=15,8%*83,7=13,2 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y4Лучшее=39,8%*ВыручкаООО=39,8%*83,7=33,3 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y4Худшее=3,6%*ВыручкаООО=3,6%*83,7=3 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Чистая прибыль" (Y4) обеспечивала данный фактор в размере 33,283 млн.руб.

Из таблицы 2.4 видно, что изучаемое предприятие ООО по показателю/фактору "Чистая прибыль" (Y4) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Чистая прибыль" (Y4) в выручке/продажах демонстрирует значение 39,8%, что значительно меньше, чем эталонный/среднеотраслевой показатель 15,8%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу всех служб, центров ответственности, подразделений ООО нерискованной и в рамках данного показателя "Чистая прибыль" (Y4) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Для оценки рисков, эффективности, конкурентных позиций бизнес-плана ООО сети автоматизированных мини-пекарен проведем сравнительный эталонный, среднеотраслевой анализ показателей бизнес-плана с показателями предприятий-конкурентов хлебного рынка СПб по показателям публичной отчетности активов бухгалтерского баланса потенциальных конкурентов. Цель анализа определить, насколько эффективен бизнес-план и будущий бизнес ООО сети автоматизированных мини-пекарен по активам бухгалтерского баланса.

Перейдем к анализу оценки рисков, эффективности, конкурентоспособности интегрированных факторов балансовой публичной отчетности ООО и рынка предприятий-конкурентов.

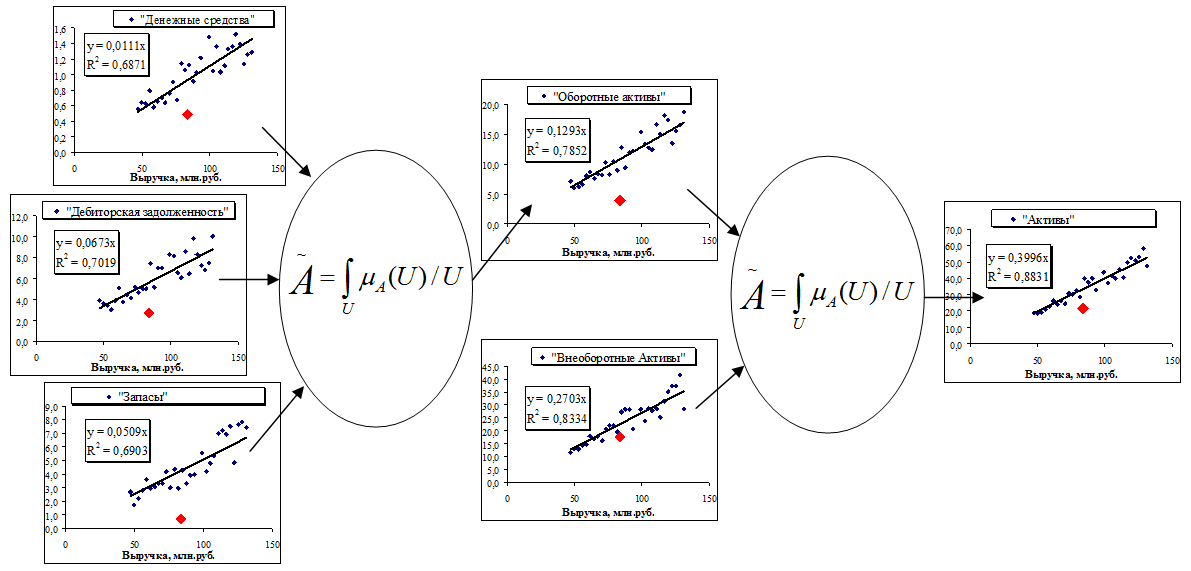

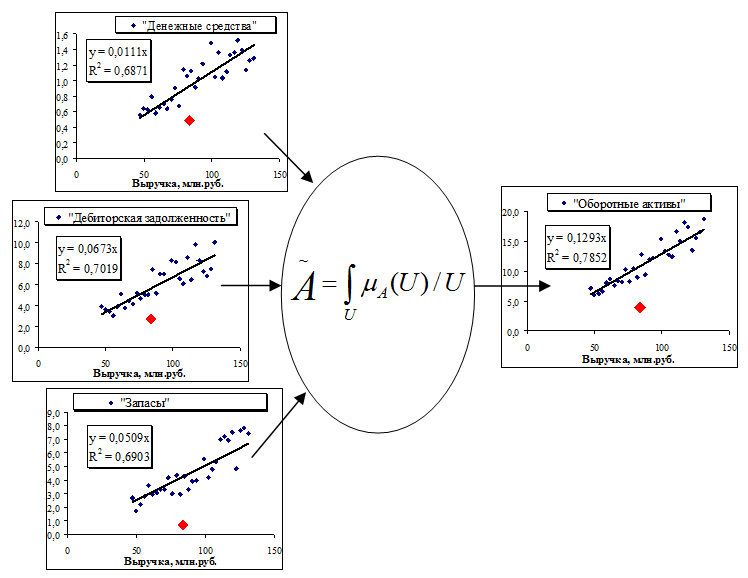

Проведем анализ фактора "Денежные средства" (Y5) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.5). Исследуемый фактор "Денежные средства" показывает результат деятельности финансовой службы, центра ответственности, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций

Таблица 2.5 - Анализ исследуемого фактора "Денежные средства" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

0,6% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

1,5% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

1,1% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,011 |

|

Уровень управления в ООО |

0,6% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y5) выразим в виде эконометрических трех моделей:

Y5Среднее=1,1%*ВыручкаООО=1,1%*83,7=0,9 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y5Лучшее=0,6%*ВыручкаООО=0,6%*83,7=0,5 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y5Худшее=1,5%*ВыручкаООО=1,5%*83,7=1,3 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Денежные средства" (Y5) обеспечивала данный фактор в размере 0,483 млн.руб.

Из таблицы 2.5 видно, что изучаемое предприятие ООО по показателю/фактору "Денежные средства" (Y5) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Денежные средства" (Y5) в выручке/продажах демонстрирует значение 0,6%, что значительно меньше, чем эталонный/среднеотраслевой показатель 1,1%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу финансовой службы, центра ответственности ООО нерискованной и в рамках данного показателя "Денежные средства" (Y5) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Дебиторская задолженность" (Y6) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.6). Исследуемый фактор "Дебиторская задолженность" показывает результат деятельности служб, подразделений, центров ответственности - маркетинга/сбыта/продаж, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.6 - Анализ исследуемого фактора "Дебиторская задолженность" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

3,3% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

8,8% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

6,7% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,067 |

|

Уровень управления в ООО |

3,3% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y6) выразим в виде эконометрических трех моделей:

Y6Среднее=6,7%*ВыручкаООО=6,7%*83,7=5,6 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y6Лучшее=3,3%*ВыручкаООО=3,3%*83,7=2,8 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y6Худшее=8,8%*ВыручкаООО=8,8%*83,7=7,4 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Дебиторская задолженность" (Y6) обеспечивала данный фактор в размере 2,743 млн.руб.

Из таблицы 2.6 видно, что изучаемое предприятие ООО по показателю/фактору "Дебиторская задолженность" (Y6) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Дебиторская задолженность" (Y6) в выручке/продажах демонстрирует значение 3,3%, что значительно меньше, чем эталонный/среднеотраслевой показатель 6,7%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу служб, подразделений, центров ответственности - маркетинга/сбыта/продаж ООО нерискованной и в рамках данного показателя "Дебиторская задолженность" (Y6) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Запасы" (Y7) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.7). Исследуемый фактор "Запасы" показывает результат деятельности служб, подразделений, центров ответственности - снабжения/логистики/складов, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.7 - Анализ исследуемого фактора "Запасы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

0,8% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

6,3% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

4,9% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,051 |

|

Уровень управления в ООО |

0,8% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y7) выразим в виде эконометрических трех моделей:

Y7Среднее=5,1%*ВыручкаООО=5,1%*83,7=4,3 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y7Лучшее=0,8%*ВыручкаООО=0,8%*83,7=0,7 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y7Худшее=6,3%*ВыручкаООО=6,3%*83,7=5,3 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Запасы" (Y7) обеспечивала данный фактор в размере 0,69 млн.руб.

Из таблицы 2.7 видно, что изучаемое предприятие ООО по показателю/фактору "Запасы" (Y7) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Запасы" (Y7) в выручке/продажах демонстрирует значение 0,8%, что значительно меньше, чем эталонный/среднеотраслевой показатель 5,1%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу служб, подразделений, центров ответственности - снабжения/логистики/складов ООО нерискованной и в рамках данного показателя "Запасы" (Y7) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

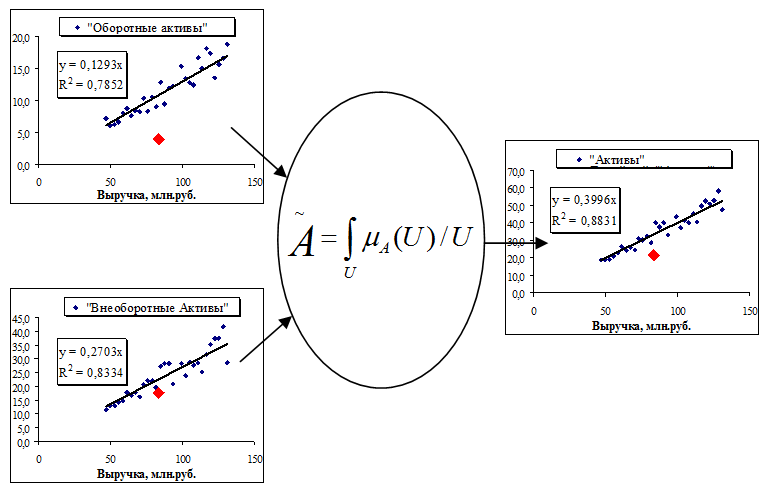

Проведем анализ фактора "Оборотные активы" (Y8) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.8). Исследуемый фактор "Оборотные активы" показывает результат деятельности подразделений, служб, центров ответственности финансовой службы, сбыта/продаж/маркетинга, снабжения/логистики/складов и производственно-технологических подразделений (цехов), отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.8 - Анализ исследуемого фактора "Оборотные активы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

4,7% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

15,6% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

12,8% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,129 |

|

Уровень управления в ООО |

4,7% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y8) выразим в виде эконометрических трех моделей:

Y8Среднее=12,9%*ВыручкаООО=12,9%*83,7=10,8 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y8Лучшее=4,7%*ВыручкаООО=4,7%*83,7=3,9 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y8Худшее=15,6%*ВыручкаООО=15,6%*83,7=13,1 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Оборотные активы" (Y8) обеспечивала данный фактор в размере 3,916 млн.руб.

Из таблицы 2.8 видно, что изучаемое предприятие ООО по показателю/фактору "Оборотные активы" (Y8) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Оборотные активы" (Y8) в выручке/продажах демонстрирует значение 4,7%, что значительно меньше, чем эталонный/среднеотраслевой показатель 12,9%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу подразделений, служб, центров ответственности финансовой службы, сбыта/продаж/маркетинга, снабжения/логистики/складов и производственно-технологических подразделений (цехов) ООО нерискованной и в рамках данного показателя "Оборотные активы" (Y8) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Внеоборотные Активы" (Y9) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.9).

Исследуемый фактор "Внеоборотные Активы" показывает результат деятельности служб, центров ответственности гл.инженера, гл.технолога, гл.энергетика, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций

Таблица 2.9 - Анализ исследуемого фактора "Внеоборотные Активы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

21% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

32,5% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

26,7% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,27 |

|

Уровень управления в ООО |

21% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y9) выразим в виде эконометрических трех моделей:

Y9Среднее=27%*ВыручкаООО=27%*83,7=22,6 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y9Лучшее=21%*ВыручкаООО=21%*83,7=17,6 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y9Худшее=32,5%*ВыручкаООО=32,5%*83,7=27,2 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Внеоборотные Активы" (Y9) обеспечивала данный фактор в размере 17,575 млн.руб.

Из таблицы 2.9 видно, что изучаемое предприятие ООО по показателю/фактору "Внеоборотные Активы" (Y9) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Внеоборотные Активы" (Y9) в выручке/продажах демонстрирует значение 21%, что меньше, чем эталонный/среднеотраслевой показатель 27%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу служб, центров ответственности гл.инженера, гл.технолога, гл.энергетика ООО нерискованной и в рамках данного показателя "Внеоборотные Активы" (Y9) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Активы" (Y10) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.10). Исследуемый фактор "Активы" показывает результат деятельности всех служб, центров ответственности, подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.10 - Анализ исследуемого фактора "Активы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

25,7% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

47,4% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

39,5% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,4 |

|

Уровень управления в ООО |

25,7% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y10) выразим в виде эконометрических трех моделей:

Y10Среднее=40%*ВыручкаООО=40%*83,7=33,5 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y10Лучшее=25,7%*ВыручкаООО=25,7%*83,7=21,5 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y10Худшее=47,4%*ВыручкаООО=47,4%*83,7=39,7 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Активы" (Y10) обеспечивала данный фактор в размере 21,49 млн.руб.

Из таблицы 2.10 видно, что изучаемое предприятие ООО по показателю/фактору "Активы" (Y10) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Активы" (Y10) в выручке/продажах демонстрирует значение 25,7%, что значительно меньше, чем эталонный/среднеотраслевой показатель 40%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу всех служб, центров ответственности, подразделений ООО нерискованной и в рамках данного показателя "Активы" (Y10) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Рис. 2.2 – Нейронная модель показателя "Активы". Жирная точка исследуемое ООО

Для полноты изложения проведенного анализа опишем активы баланса исследуемых организаций в виде нейронных моделей. При этом каждый из интегрированных факторов "Денежные средства", "Дебиторская задолженность", "Запасы", и т.д. можно описать в виде регрессионных уравнений. Построим обобщенную нейронную модель показателя "Активы" (см. рис. 2.2.)

При этом нейронную модель показателя "Оборотные активы" можно также можно представить в виде регрессионных уравнений (см. рис. 2.3.).

Среднеотраслевая регрессионная модель "Денежные средства" или вес равен 0,0111. Среднеотраслевая регрессионная модель "Дебиторская задолженность" или вес равен 0,0673. Среднеотраслевая регрессионная модель "Запасы" или вес равен 0,0509. В результате нейронная регрессионная модель "Оборотные Активы" будет равна:

"Денежные средства" + "Дебиторская задолженность"+"Запасы"=

="Оборотные Активы" = 0,0111+0,0673+0,0509=0,1293.

Построим нейронную модель показателя "Активы" (см. рис. 2.4.)

Объединив нейронную среднеотраслевую регрессионную модель "Оборотные Активы" (0,1293) со среднеотраслевой регрессионной моделью "Внеоборотные Активы" (0,2703) получим нейронную регрессионную модель "Активы":

"Оборотные Активы"+"Внеоборотные Активы"="Активы"=

=0,1293+0,2703=0,3996

Рис. 2.3 – Нейронная модель показателя "Оборотные активы". Жирная точка исследуемое ООО

Рис. 2.4 – Нейронная модель показателя "Активы". Жирная точка исследуемое ООО

Как видно из рис. 2.2.-2.4., с помощью предложенной методики анализа рисков, эффективности, конкурентной позиции исследуемых организаций можно также легко и эффективно осуществлять нейронное моделирование.

Для оценки рисков, эффективности, конкурентных позиций бизнес-плана ООО сети автоматизированных мини-пекарен проведем сравнительный эталонный, среднеотраслевой анализ показателей бизнес-плана с показателями предприятий-конкурентов хлебного рынка СПб по показателям публичной отчетности пассивов баланса потенциальных конкурентов. Цель анализа определить насколько эффективен бизнес-план и будущий бизнес ООО сети автоматизированных мини-пекарен по пассивам баланса.

Проведем анализ фактора "Кредиторская задолженность" (Y11) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.11).

Исследуемый фактор "Кредиторская задолженность" показывает результат деятельности служб, подразделений, центров ответственности - снабжения/логистики и производственно-технологических подразделений (цехов), отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций

Таблица 2.11 - Анализ исследуемого фактора "Кредиторская задолженность" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

0,6% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

7,6% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

5,8% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,058 |

|

Уровень управления в ООО |

0,6% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y11) выразим в виде эконометрических трех моделей:

Y11Среднее=5,8%*ВыручкаООО=5,8%*83,7=4,9 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y11Лучшее=0,6%*ВыручкаООО=0,6%*83,7=0,5 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y11Худшее=7,6%*ВыручкаООО=7,6%*83,7=6,4 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Кредиторская задолженность" (Y11) обеспечивала данный фактор в размере 0,483 млн.руб.

Из таблицы 2.11 видно, что изучаемое предприятие ООО по показателю/фактору "Кредиторская задолженность" (Y11) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Кредиторская задолженность" (Y11) в выручке/продажах демонстрирует значение 0,6%, что значительно меньше, чем эталонный/среднеотраслевой показатель 5,8%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу служб, подразделений, центров ответственности - снабжения/логистики и производственно-технологических подразделений (цехов) ООО нерискованной и в рамках данного показателя "Кредиторская задолженность" (Y11) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Зарплата и Налоги" (Y12) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.12). Исследуемый фактор "Зарплата и Налоги" показывает результат деятельности финансовой службы, центра ответственности, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.12 - Анализ исследуемого фактора "Зарплата и Налоги" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

2,8% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

6,6% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

5,5% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,057 |

|

Уровень управления в ООО |

2,8% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y12) выразим в виде эконометрических трех моделей:

Y12Среднее=5,7%*ВыручкаООО=5,7%*83,7=4,8 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y12Лучшее=2,8%*ВыручкаООО=2,8%*83,7=2,3 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y12Худшее=6,6%*ВыручкаООО=6,6%*83,7=5,5 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Зарплата и Налоги" (Y12) обеспечивала данный фактор в размере 2,333 млн.руб.

Из таблицы 2.12 видно, что изучаемое предприятие ООО по показателю/фактору "Зарплата и Налоги" (Y12) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Зарплата и Налоги" (Y12) в выручке/продажах демонстрирует значение 2,8%, что значительно меньше, чем эталонный/среднеотраслевой показатель 5,7%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу финансовой службы, центра ответственности ООО нерискованной и в рамках данного показателя "Зарплата и Налоги" (Y12) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Всего краткосрочные обязательства" (Y13) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.13). Исследуемый фактор "Всего краткосрочные обязательства" показывает результат деятельности служб, центров ответсвенности, подразделений - финансовой службы, снабжения/логистики и производственно-технологических подразделений (цехов), отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.13 - Анализ исследуемого фактора "Всего краткосрочные обязательства" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

3,4% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

13,6% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

11,3% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,115 |

|

Уровень управления в ООО |

3,4% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y13) выразим в виде эконометрических трех моделей:

Y13Среднее=11,5%*ВыручкаООО=11,5%*83,7=9,6 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y13Лучшее=3,4%*ВыручкаООО=3,4%*83,7=2,8 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y13Худшее=13,6%*ВыручкаООО=13,6%*83,7=11,4 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Всего краткосрочные обязательства" (Y13) обеспечивала данный фактор в размере 2,815 млн.руб.

Из таблицы 2.13 видно, что изучаемое предприятие ООО по показателю/фактору "Всего краткосрочные обязательства" (Y13) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Всего краткосрочные обязательства" (Y13) в выручке/продажах демонстрирует значение 3,4%, что значительно меньше, чем эталонный/среднеотраслевой показатель 11,5%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу служб, центров ответсвенности, подразделений - финансовой службы, снабжения/логистики и производственно-технологических подразделений (цехов) ООО нерискованной и в рамках данного показателя "Всего краткосрочные обязательства" (Y13) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Долгосрочные и Краткосрочные обязательства" (Y14) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.14). Исследуемый фактор "Долгосрочные и Краткосрочные обязательства" показывает результат деятельности финансовых служб и в целом всех подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций

Таблица 2.14 - Анализ исследуемого фактора "Долгосрочные и Краткосрочные обязательства" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

0% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

15,1% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

13% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,131 |

|

Уровень управления в ООО |

0% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y14) выразим в виде эконометрических трех моделей:

Y14Среднее=13,1%*ВыручкаООО=13,1%*83,7=11 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y14Лучшее=0%*ВыручкаООО=0%*83,7=0 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y14Худшее=15,1%*ВыручкаООО=15,1%*83,7=12,6 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Долгосрочные и Краткосрочные обязательства" (Y14) обеспечивала данный фактор в размере 0 млн.руб.

Из таблицы 2.14 видно, что изучаемое предприятие ООО по показателю/фактору "Долгосрочные и Краткосрочные обязательства" (Y14) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Долгосрочные и Краткосрочные обязательства" (Y14) в выручке/продажах демонстрирует значение 0%, что значительно меньше, чем эталонный/среднеотраслевой показатель 13,1%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу финансовых служб и в целом всех подразделений ООО нерискованной и в рамках данного показателя "Долгосрочные и Краткосрочные обязательства" (Y14) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Проведем анализ фактора "Капитал и резервы" (Y15) и его зависимости от дохода/продаж/выручки предприятия (X) (см. таблицу 2.15). Исследуемый фактор "Капитал и резервы" показывает результат деятельности всех служб, центров ответственности, подразделений, отвечающих за данный показатель, анализируемой организации - ООО по отношению к исследуемой статистической выборке однородных конкурирующих организаций.

Таблица 2.15 - Анализ исследуемого фактора "Капитал и резервы" организации ООО и его взаимозависимости от объёма продаж в сравнении с эталонной моделью однородных конкурирующих организаций, млн.руб.

|

Наименование |

Величина |

|

Min - Среднеминимальное значение исследуемого показателя/фактора |

7,7% |

|

Max - Среднемаксимальная величина исследуемого показателя/фактора |

22,3% |

|

MX - Среднеотраслевая величина исследуемого показателя/фактора |

15,1% |

|

Эконометрическая(регрессионная) модель исследуемого показателя |

0,153 |

|

Уровень управления в ООО |

22,3% |

|

Риск показателя исследуемой организации ООО (0/1) |

0 |

|

Убыточность(неэффективность) исследуемой организации ООО к среднерыночному показателю, млн.руб. |

0 |

|

Убыточность (неэффективность) исследуемой организации ООО к среднелучшему показателю, млн.руб. |

0 |

Эталонную среднеотраслевую эконометрическую нейронную модель анализируемого интегрированного фактора (Y15) выразим в виде эконометрических трех моделей:

Y15Среднее=15,3%*ВыручкаООО=15,3%*83,7=12,8 млн.руб.

Эконометрическая эталонная, лучшая модель может быть описана в виде следующей функциональной зависимости:

Y15Лучшее=22,3%*ВыручкаООО=22,3%*83,7=18,7 млн.руб.

Эконометрическая эталонная, худшая модель может быть описана в виде следующей функциональной зависимости:

Y15Худшее=7,7%*ВыручкаООО=7,7%*83,7=6,4 млн.руб.

Изучаемая организация ООО по анализируемому показателю "Капитал и резервы" (Y15) обеспечивала данный фактор в размере 18,675 млн.руб.

Из таблицы 2.15 видно, что изучаемое предприятие ООО по показателю/фактору "Капитал и резервы" (Y15) можно уверенно отнести к абсолютно нерискованной/эффективной организации (риск равен 0) однородным конкурирующим организации исследуемой группы.

Так, в частности, доля показателя/фактора "Капитал и резервы" (Y15) в выручке/продажах демонстрирует значение 22,3%, что значительно выше, чем эталонный/среднеотраслевой показатель 15,3%, сложившийся за исследуемый период у однородных конкурирующих организаций.

В результате неэффективность (убыточность) в соответствии к эталонному среднеотраслевому показателю составила величину 0 млн.руб., а по отношению к среднелучшим организациям конкурентам 0 млн.руб..

Следует признать работу всех служб, центров ответственности, подразделений ООО нерискованной и в рамках данного показателя "Капитал и резервы" (Y15) абсолютно эффективной даже по отношению к лучшим предприятиям-конкурентам.

Перейдем к итоговому анализу оценки рисков, эффективности, конкурентоспособности ООО по отношению к рынку предприятий-конкурентов ООО.

Начнем с оценки рисков. Несложный анализ рисков по форме № 2 отчета о прибылях и убытках ООО по отношению к рынку исследованных организаций конкурентов ООО показал суммарный риск в размере 0. Анализ рисков по форме № 1 бухгалтерского баланса показал суммарный риск активов бухгалтерского баланса в размере 0, а пассивов баланса 0.

В целом анализ рисков по формам № 1, 2 ООО по отношению к рынку конкурирующих организаций с ООО показал суммарный риск в размере 0 для исследованных интегрированных факторов.

Данный уровень показателя свидетельствует о низких рисках ООО по отношению к рынку конкурирующих организаций.

Оценив риски ООО, перейдем к более точному количественному анализу эффективности/ущербам по отношению к эталонным среднеотраслевым рыночным интегрированным показателям организаций конкурентов. Данный этап исследований отличается от анализа рисков применением в оценках весовых характеристик нейронных моделей по каждому анализируемому фактору.

Анализ эффективности на основе нейронных моделей по форме № 2 отчета о прибылях и убытках ООО по отношению к рынку конкурирующих организаций выявил суммарный ущерб (неэффективность) в размере 0 млн.руб., а по отношению к рынку среднелучших конкурирующих организаций ООО показал суммарный ущерб (неэффективность) в размере 0 млн.руб..

Анализ эффективности по форме № 1 бухгалтерского баланса по активам обнаружил ООО суммарный ущерб (неэффективность) в размере 0 млн.руб., а по отношению к рынку среднелучших предприятий-конкурентов ООО показал суммарный ущерб (неэффективность) в размере 0 млн.руб..

Анализ эффективности по форме № 1 бухгалтерского баланса по пассивам показал ООО суммарный ущерб (неэффективность) в размере 0 млн.руб., а по отношению к рынку среднелучших предприятий-конкурентов ООО показал суммарный ущерб (неэффективность) в размере 0 млн.руб..

Анализ эффективности деятельности по формам № 1, 2 ООО показал суммарный ущерб (неэффективность) в размере 0 млн.руб., а по отношению к рынку среднелучших предприятий-конкурентов ООО показал суммарный ущерб (неэффективность) в размере 0 млн.руб..

Исследованный уровень всех показателей/факторов свидетельствует об эффективной, малорискованной работе ООО по отношению к рынку среднелучших организаций конкурентов ООО.