Рассмотрим основные моменты необходимые для дальнейшего прогнозирования развития кризиса 2013-2014 г. Авторами методики прогноза, моделирования кризисов являются: Дорошко С.Е., Самарина Г.П.

Для начала обратимся к мировому кризису 2008-2009-2010 г. и точности авторских прогнозов 2006-2007 г. При этом рассматривать будем только видимые/очевидные процессы — финансовых пирамид, произошедшие на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном) без учета скрытых/латентных процессов.

Данный анализ/прогноз трех основных рынков авторами неоднократно был описан (2007-2010 г.) в различных книгах, монографиях, докладах, выступлениях, видео-лекциях, а также в кратком алгоритме прогнозирования мировых финансовых/экономических кризисов.

На данном этапе более интересны результаты мирового кризиса 2008-2009-2010 г., или точнее - какие трансформации финансовых пирамид, произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном).

Практически необходимо исследовать и ответить на вопрос, какие позитивные/негативные изменения произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном). Кроме этого необходимо оценить подтвердились ли прогнозы авторов от 2008г. на 2010г. о начале спекулятивных афер на мировом продовольственном рынке, а также выявить, на каких еще рынках происходят позитивные/негативные изменения.

Безусловный интерес представляет прогноз авторов в 2006-2008г. по солнечной максимальной активности на 2013-2014г., и как следствие рост возможных социальных конфликтов в мире, в том числе, цветных революций.

Напомним, что авторы являются продолжателями традиций трех фундаментальных направлений, разработанных русскими/советскими школами мирового уровня, более известные на западе, как русский космизм, русский циклизм и русская трудовая экономическая школа.

За последние 60 лет было запущено/пропущено 18 мировых кризисов, а за 100 лет — почти 30 кризисов. Либеральные экономисты не изучают причины кризисов. Они исследуют кризис перепроизводства и подчеркивают очищающающую роль кризисов. Как видно из представленных ссылок, авторские прогнозы полностью подтвердились.

Справка. В узких кругах экономистов хорошо известно, что в СССР институтами АН СССР на основе работ В.Дмитриева с 1927 года проводились успешные работы по прогнозированию всех мировых финансовых и экономических кризисов. Вся современная система национальных счетов ООН (СНС), межотраслевой баланс (МОБ) всех государств-членов ООН, в т.ч. США и Стран G-7, основаны только на методологии и реальных разработках русских/советских экономических школ.

Перейдем к рассмотрению следующей проблемы, какие позитивные/негативные изменения произошли на трех основных рынках (ипотечном, фондовом, энергетическом/нефтяном). Кроме этого оценим: во-первых, подтвердились ли прогнозы авторов от 2008г. на 2010г. о начале спекулятивных афер на мировом продовольственном рынке, а во-вторых, определим мировые рынки, где еще происходят позитивные/негативные изменения.

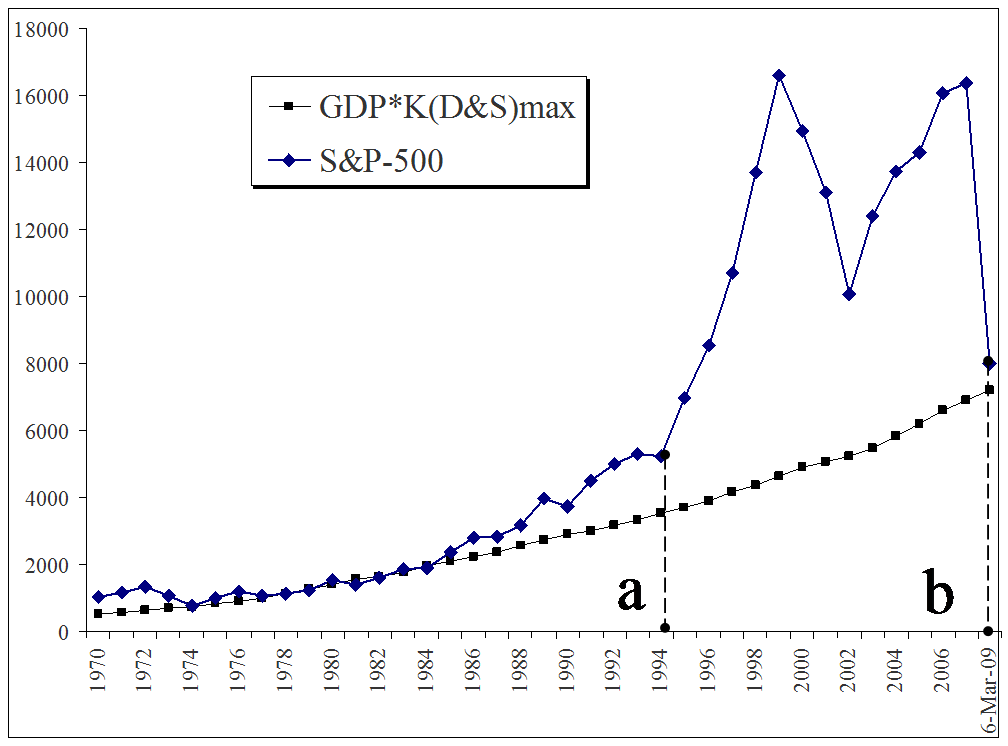

В своих предыдущих исследованиях авторы определили причину, почему из всех фондовых индексов выбран именно индекс S&P-500. Время создания индекса – это 1970 г. В это время США уже активно в повседневной экономической практике использовали российскую, советскую методику МОБ. В МОБ США описывалось около 500 отраслей в рамках стандарта SIC. Поэтому это единственный индекс, в котором отражается вся структура отраслей экономики США и соответственно он более корректно, чем другие фондовые индексы отражает динамику ВВП.

Как видно из графика (рис.1) предыдущих исследований авторов, в период 1970-1986 г., динамика индекса и ВВП были сопоставимы с учетом поправочных коэффициентов KD&S авторов.

В период 1986-1994 г. финансовыми спекулянтами отрабатывалась технология, которую авторы называют "Буратино на мировом финансовом поле чудес".

С 1994 г. по 2007 г. эта спекулятивная технология пирамид и афер действует весьма эффективно, ввергая все страны в регулярные финансовые кризисы. Все рейтинговые, аналитические, аудиторские компании мирового уровня этот рынок почему-то называют инвестиционным. Авторы уверены, что они забыли или не знали историю создания этого индекса. В его основе лежит сущность МОБ, объективные законы экономики. Поэтому авторы лишь одни заблаговременно рассчитали уровень падения индекса, что наглядно видно на рис. 1.

Рис. 1. Финансовая пирамида на фондовом рынке США

Фондовый рынок мира давно превратился (с 1986 г.) из инвестиционного рынка в казино, где необходимые для экономики средства идут на возведение, поддержание пирамид, финансовых пузырей и афер.

Авторы до 2008 г. писали: "Поражают финансовые "аналитики" СМИ, которые с "умным" видом, с надутыми щеками вещают с телевизионных экранов об очередной глупости фондовых рынков и "ускоренном развитии" мировой экономики и/или развитых стран. Следует признать, что построена мировая информационная пирамида, которая использует финансовых "аналитиков" СМИ как бездумный инструмент по разогреву рынка.

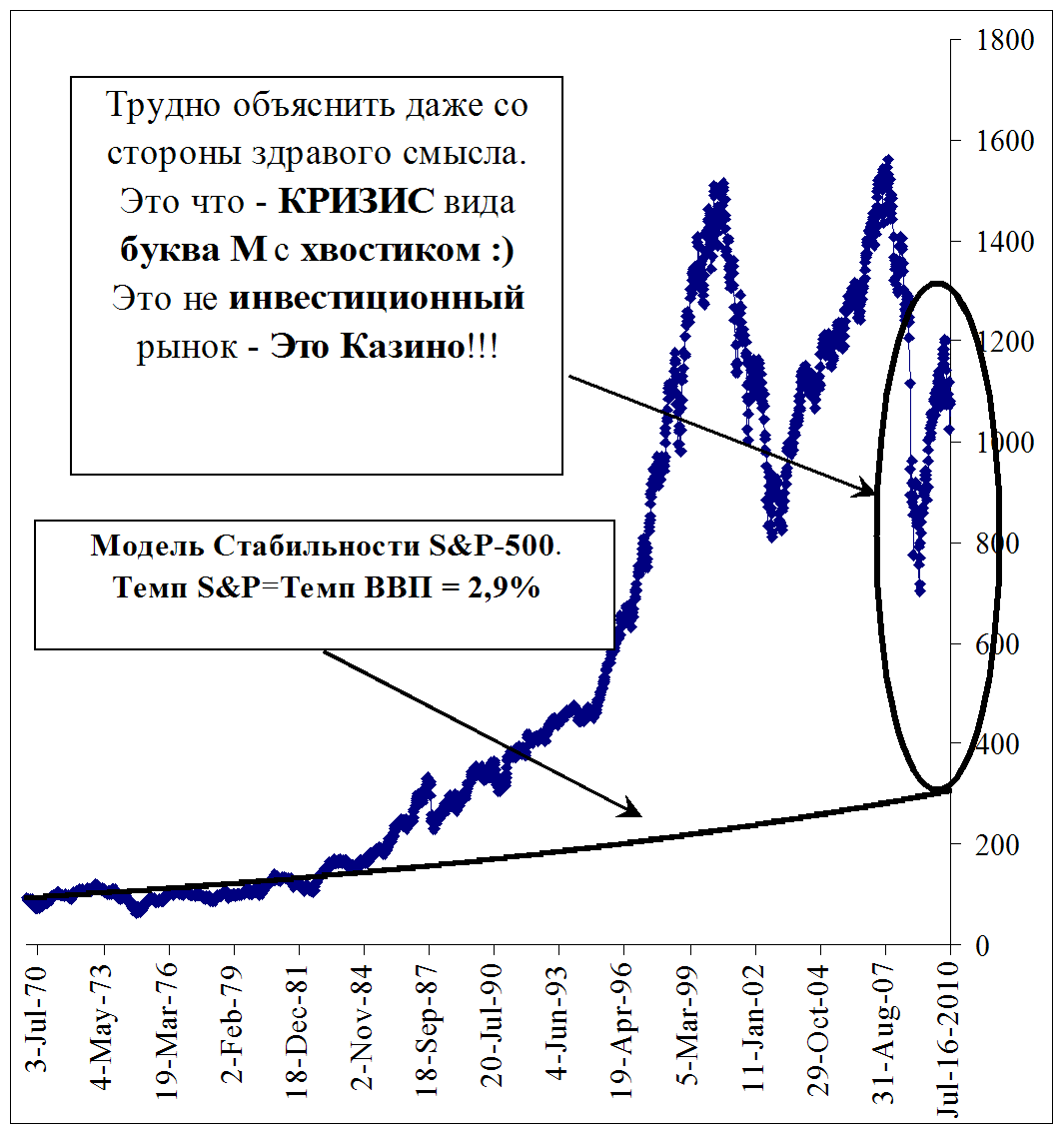

Рис. 2. Модель "Стабильного развития экономики США", когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год)

Сегодняшние СМИ с подачи мировых финансовых спекулянтов давно превратились в информационных "Буратино" на мировом информационно-финансовом поле чудес."

Далее в монографии 2010 г. авторы моделировали два состояния:

Модель "Стабильного развития экономики США" (см. рис.2), когда цены на фондовом рынке индекса S&P-500(темп роста — 2,9% в год) не опережают динамику экономики США (средний темп роста экономики — 2,9% в год).

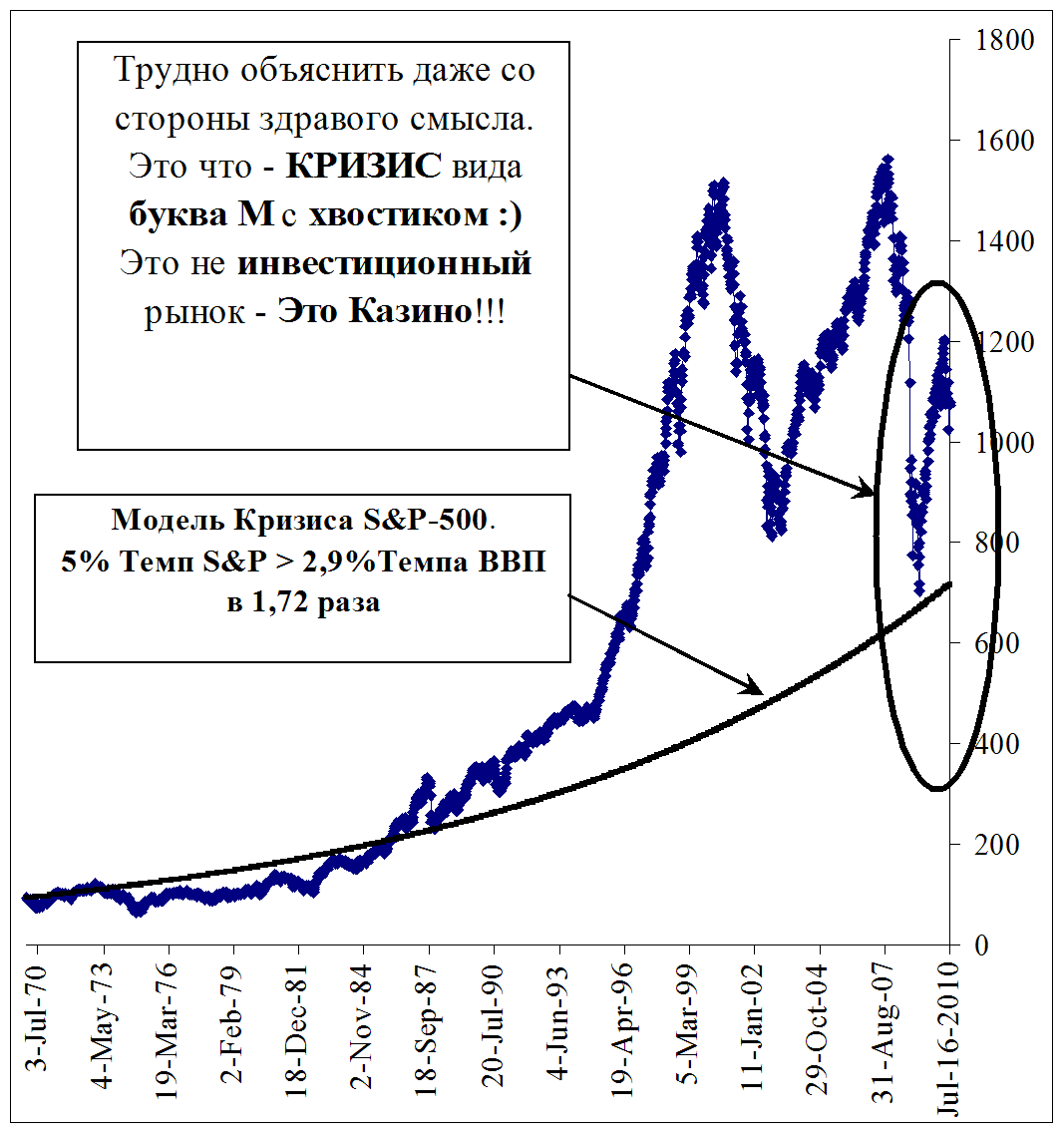

Модель "Кризисного развития экономики США" (см. рис.3), когда цены на фондовом рынке индекса S&P-500 (темп роста — 5% в год) опережают динамику экономики США (средний темп роста экономики — 2,9% в год) в 1.72 раза.

![]()

Рис. 3. Модель "Кризисное состояние мировой экономики", когда цены на фондовом рынке индекса S&P-500 (темп роста —5% в год) в 1,72 раза опережают динамику мировой экономики (темп роста мировой экономики – 2,9% в год)

Далее в монографии 2010 г. авторы писали: "Обратите внимание, даже для этих двух моделей фондовый рынок (индекс S&P-500) активно зашкаливает, начиная с 1984-1986 г."

Кризис еще не закончился, а уже готовится новая волна кризиса. Спекулянты вошли во вкус. Правительства развитых стран и их аналитики также не знакомы с объективными законами экономики и не способны эти аферы остановить. Поэтому следует признать, что сегодняшней мировой экономикой и экономикой развитых стран 25 последних лет (1985-2010 г.) управляют финансовые аферисты, а не Правительства, Минфины и Центробанки. Последние давно превратились в "Буратино".

Как видно из представленных выше материалов, наши прогнозы по фондовому рынку полностью подтвердились.

Рассмотрим состояние фондового рынка на примере индекса S&P-500 в динамике к настоящему времени – 11/2012г.(см. рис. 4).

![]() Рис.

4. Модель "Кризисное состояние мировой

экономики" за период 1970-2012 г.

Рис.

4. Модель "Кризисное состояние мировой

экономики" за период 1970-2012 г.

Как видно из рис. 4., модель "Кризисное состояние мировой экономики" за период 1970-2012 г. показывает устойчивые негативные тенденции. Исходя из модели Кризиса S&P-500, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

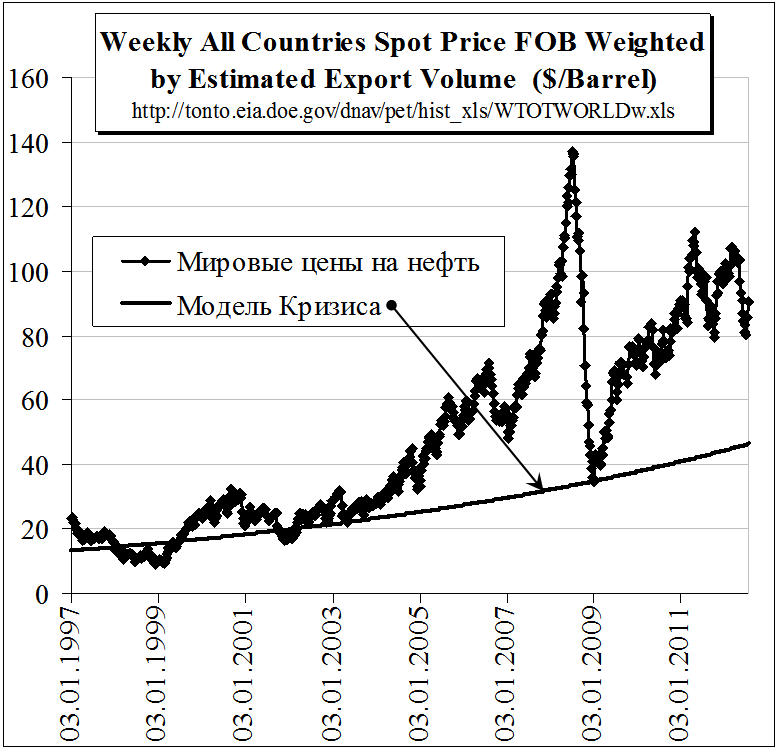

Чтобы не загромождать настоящую работу цитированием наших предыдущих прогнозов по мировому нефтяному рынку, отошлем читателя к прочтению наших предыдущих работ. Лишь отметим, что все наши прогнозы 2006-2009 г. по мировому нефтяному рынку также подтвердились.

Рассмотрим состояние мирового нефтяного рынка в динамике к настоящему времени (см. рис. 5).

Как видно из рис. 5., динамическая модель нормального/кризисного развития мирового нефтяного рынка за период 1987-2012 г. показывает устойчивые негативные тенденции. Исходя из динамической модели нормального/кризисного развития мирового нефтяного рынка, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

Рис. 5. Динамическая модель кризисного развития мирового нефтяного рынка за период 1987-2012 г.

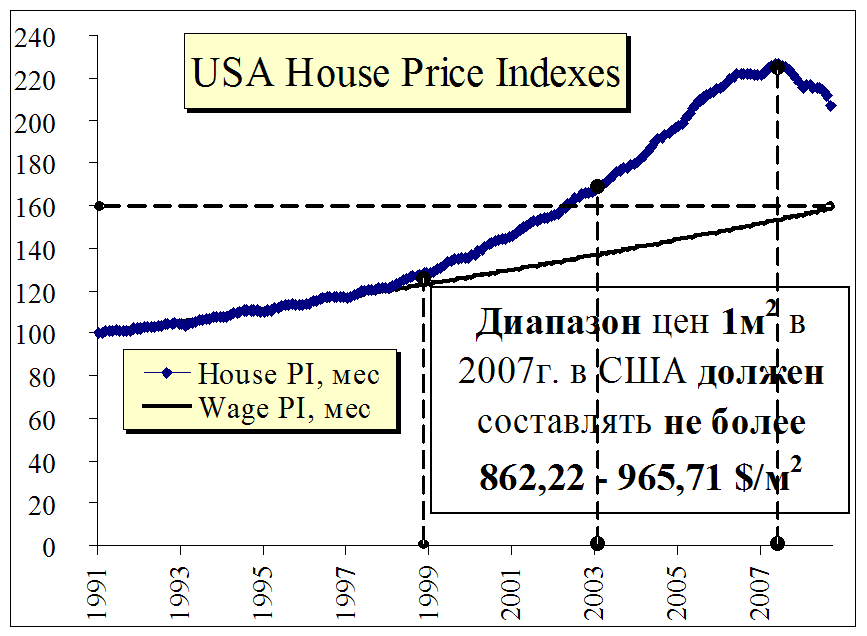

Рис. 6. Финансовый пузырь, пирамида на строительном/ипотечном рынке США и стоимость основных фондов в США, млрд.долл.США за 1991-2008 г.

Чтобы не загромождать настоящую работу цитированием наших предыдущих прогнозов по ипотечному рынку на примере США, отошлем читателя к прочтению наших предыдущих работ. Лишь отметим, что все прогнозы 2006-2009 г. по ипотечному рынку также подтвердились.

Рассмотрим состояние ипотечного рынка в динамике за 1991-2008 г. (см. рис. 6).

Как видно из рис. 6., динамическая модель ипотечного рынка за период 1991-2008 г. показывает в 2007-2008 г. позитивные тенденции. Тем не менее, начиная с 2010 г, преобладают негативные тенденции по росту цен, началу спекулятивных игр на ипотечном рынке. В настоящее время к 2012 г. уровень цен пока не достиг уровня 2007 г. В тоже время необходимо учесть, что за период 2008-2012 г. темп роста оплаты труда замедлился. Если учесть интегральный показатель разницы уровня цен и динамики оплаты труда, то разрыв цен и оплаты труда в рамках Закона Дорошко-Самариной за период 2008-2012 г. превзошел уровень 2007г. Исходя из динамической модели кризисного развития ипотечного рынка, можно утверждать следующее, что на основе Закона Дорошко-Самариной можно ожидать следующий сценарий:

В 2008 г. - авторами дан прогноз начала активных спекулятивных игр в 2010 г. на мировом продовольственном рынке. Результат спекулятивных игр на продовольственном рынке легко прогнозируем в рамках Закона Дорошко-Самариной.

В 2008 г. - авторами дан прогноз начала активных спекулятивных игр в 2010 г. на мировом продовольственном рынке, кроме этого авторами был дан прогноз на рост цен мирового фармрынка. Один из экзогенных факторов естественно вытекает из авторского прогноза 2006-2008г. по максимальной солнечной активности на 2013-2014г., и как следствие рост возможных социальных конфликтов в мире, в том числе, "цветных" революций.

Как известно любые конфликты, "цветные" революции неизбежно приводят к росту заболеваний, напряженной эпидемиологической обстановки и т.д. Это в свою очередь неизбежно вызывает рост спроса на фармпрепараты, лекарства, а за этим неизбежно начинается рост спекулятивных игр на столь привлекательном мировом фармрынке. Воистину мудра русская пословица: "Кому война, а кому мать родна".

На основании ранее проведенного анализа/моделирования была сформирована вектор-матричная модель - таблица, описывающая три сценария развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) по каждому из отраслей/рынков товаров и услуг. Определено состояние рынка "Нормальное/Перегрев", дана качественная оценка рынка "Рост/Падение", а также указано, в каких отраслях, на каких рынках будут проходить изменения. В колонках (Min, Max, MX) даны оценки в абсолютных изменениях в процентах. В дальнейшем для расчета изменения вектора спроса необходимо из 100% вычитать эти абсолютные отклонения по каждому сценарию (Min, Max, MX)

Таблица 1. Три сценария развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) по каждому из отраслей/рынков товаров и услуг

|

Рынок |

Изменение |

Отрасли |

Min |

Max |

MX |

|---|---|---|---|---|---|

|

Фондовый рынок |

Падение |

Везде |

0,6% |

0,8% |

0,7% |

|

Строительство |

Падение |

Construction |

5,0% |

9,0% |

7,0% |

|

Энергетика |

Падение |

Везде |

0,5% |

1,1% |

0,8% |

|

Горно/Нефте Добыча |

Падение |

Mining |

8,0% |

20,0% |

14,0% |

|

Лекарства/Фармизделия (Pharmaceutical) |

Падение |

Manufacturing |

20,0% |

30,0% |

25,0% |

|

Сельское хозяйство |

Падение |

Agriculture |

9,0% |

16,0% |

12,5% |

|

Продовольствие |

Падение |

Manufacturing |

15,0% |

30,0% |

22,5% |

|

Оптовая торговля |

Падение |

Wholesale trade |

0,4% |

0,8% |

0,6% |

|

Розничная торговля |

Падение |

Retail trade |

0,5% |

1,0% |

0,8% |

Рассмотрим, как формировался показатель "Вес рынка". Исходные данные были получены из Table 2.4.5. Personal Consumption Expenditures by Type of Product. В данной таблице даны данные персонального потребления за период 1969-2011 гг. Для оценки показателя "Вес рынка" каждый из 110 показателей были статистически оценены за период 2001-2011 гг. с учетом трех групп товаров: "Товары длительного пользования" (Durable goods), "Товары кратковременного пользования" (Nondurable goods) и группы "Услуги" (Services). Веса каждого из 110 показателей были уточнены с учетом статистического распределения трех интегральных групп.

На следующем этапе каждый из определенных рынков, которые по определению авторов будут подвержены изменению, были откорректированы, в частности:

Результаты расчетов и данные табл. 1 сведены в уточненную модель трех сценариев развития кризиса 2013-2014 гг. (минимальное, максимальное, среднее) с учетом весов рынков по каждому из отраслей/рынков товаров и услуг (см. табл. 2).

Таблица 2. Уточненная модель трех сценариев развития кризиса 2013-2014 г. (минимальное, максимальное, среднее) с учетом весов рынков по каждому из отраслей/рынков товаров и услуг

|

Рынок |

Изменение |

Отрасли |

Min |

Max |

MX |

Вес рынка |

|---|---|---|---|---|---|---|

|

На всех рынках |

Падение |

Везде |

1,1% |

1,9% |

1,5% |

|

|

Сельское хозяйство |

Падение |

Agriculture |

9,0% |

16,0% |

12,5% |

|

|

Горно/Нефте Добыча |

Падение |

Mining |

8,0% |

20,0% |

14,0% |

|

|

Коммунальные услуги |

Падение |

Utilities |

0,2% |

0,4% |

0,3% |

1,89% |

|

Строительство |

Падение |

Construction |

5,0% |

9,0% |

7,0% |

|

|

1.Затраты на жилье |

Падение |

Manufacturing |

0,5% |

0,9% |

0,7% |

10,0% |

|

2.Лекарства/Фармизделия |

Падение |

Manufacturing |

0,1% |

0,2% |

0,2% |

0,66% |

|

3.Продукты питания |

Падение |

Manufacturing |

0,2% |

0,4% |

0,3% |

1,44% |

|

4.Общественное питание |

Падение |

Manufacturing |

0,5% |

1,0% |

0,8% |

3,45% |

|

5.Бензин и другие энергозатраты |

Падение |

Manufacturing |

0,1% |

0,1% |

0,1% |

0,73% |

|

Итого промышленность (1-5) |

Падение |

Manufacturing |

1,4% |

2,7% |

2,1% |

|

|

Оптовая торговля |

Падение |

Wholesale trade |

0,4% |

0,8% |

0,6% |

|

|

Розничная торговля |

Падение |

Retail trade |

0,5% |

1,0% |

0,8% |

|

|

Educational services, health care, and social assistance |

Падение |

Health care, and social assistance |

0,20% |

0,30% |

0,25% |

1,00% |

В колонках (Min, Max, MX) даны оценки в абсолютных изменениях в процентах. Для расчета изменения вектора спроса необходимо из 100% вычитать эти абсолютные отклонения по каждому сценарию (Min, Max, MX).

Оценим прогнозируемое падение совокупного спроса (ВВП) в период кризиса 2013-2014 г. по основным отраслям по трем сценарным вариантам. Отметим, что базовый год прогноза — 2011 г. (см. табл. 3).

Таблица 3. Три сценарных варианта развития кризиса 2013-2014 г. в США

|

Name |

Min |

Max |

MX |

|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

89,9% |

82,1% |

86,0% |

|

Mining |

90,9% |

78,1% |

84,5% |

|

Utilities |

98,7% |

97,7% |

98,2% |

|

Construction |

93,9% |

89,1% |

91,5% |

|

Manufacturing |

97,4% |

95,3% |

96,4% |

|

Wholesale trade |

98,5% |

97,3% |

97,9% |

|

Retail trade |

98,4% |

97,1% |

97,8% |

|

Transportation and warehousing |

98,9% |

98,1% |

98,5% |

|

Information |

98,9% |

98,1% |

98,5% |

|

Finance, insurance, real estate, rental, and leasing |

98,9% |

98,1% |

98,5% |

|

Professional and business services |

98,9% |

98,1% |

98,5% |

|

Educational services, health care, and social assistance |

98,7% |

97,8% |

98,3% |

|

Arts, entertainment, recreation, accommodation, and food services |

98,9% |

98,1% |

98,5% |

|

Other services, except government |

98,9% |

98,1% |

98,5% |

|

Government |

98,9% |

98,1% |

98,5% |

|

Scrap, used and secondhand goods |

98,9% |

98,1% |

98,5% |

|

Noncomparable imports and rest-of-the-world adjustment |

98,9% |

98,1% |

98,5% |

Рассмотрим средний сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Уточненный Расчет 2012 г. по данным 2011 г. по кризису 2013-2014 г.

Результаты расчетов по среднему сценарию прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.4.

Таблица 4. Средний сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям, млрд.$. Базовый год прогноза -2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

86,0% |

-21,9 |

-9,2 |

-101,0 |

-1,8 |

-2,2 |

|

Mining |

84,5% |

10,5 |

29,4 |

15,4 |

1,5 |

1,7 |

|

Utilities |

98,2% |

-9,6 |

-4,5 |

-10,9 |

-1,0 |

-1,4 |

|

Construction |

91,5% |

-73,7 |

-70,3 |

-505,8 |

-21,1 |

-25,9 |

|

Manufacturing |

96,4% |

-168,1 |

-65,8 |

-367,0 |

-22,1 |

-28,3 |

|

Wholesale trade |

97,9% |

-30,5 |

-16,2 |

-131,5 |

-8,9 |

-10,4 |

|

Retail trade |

97,8% |

-29,3 |

-26,0 |

-323,6 |

-9,9 |

-12,0 |

|

Transportation and warehousing |

98,5% |

-17,2 |

-5,5 |

-88,2 |

-4,2 |

-5,3 |

|

Information |

98,5% |

-17,6 |

-8,6 |

-44,4 |

-3,6 |

-4,4 |

|

Finance, insurance, real estate, rental, and leasing |

98,5% |

-83,9 |

-40,2 |

-136,0 |

-10,3 |

-12,2 |

|

Professional and business services |

98,5% |

-61,4 |

-8,4 |

-364,7 |

-21,9 |

-25,7 |

|

Educational services, health care, and social assistance |

98,3% |

-41,3 |

-40,0 |

-335,4 |

-15,4 |

-18,8 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,5% |

-18,4 |

-12,9 |

-183,8 |

-4,8 |

-5,6 |

|

Other services, except government |

98,5% |

-12,3 |

-7,5 |

-113,9 |

-3,6 |

-4,2 |

|

Government |

98,5% |

-41,4 |

-39,8 |

-305,4 |

-18,1 |

-25,6 |

|

Scrap, used and secondhand goods |

98,5% |

-0,4 |

0,1 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,5% |

-0,7 |

1,9 |

|

|

|

|

Итого, млрд.$ |

|

-617,2 |

-323,5 |

-2,996 |

-145,4 |

-180,3 |

ВЫВОДЫ: в 2013-2014 г. в экономике США:

Сжатие денежной массы М1 -118,3 млрд.$. М2 -251,5 млрд.$. Падение продаж TCO на -617,2 млрд.$. Падение спроса GDP на -323,5 млрд.$. Мультипликатор 1,908. Рост безработицы -2,996 млн.чел. ЗП (Wage) -145,4 млрд.$. Compensation -180,3 млрд.$.

Рассмотрим алгоритм расчета показателей табл. 4. … Для расчета изменения денежных агрегатов М1, М2 воспользуемся исследованиями О.Чадаева.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov) представлена в таблице 5.

Таблица 5. Средний сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-6,5 |

-1,1 |

-0,02 |

-1,14 |

1,49 |

-1,87 |

|

Mining |

21,0 |

3,6 |

0,07 |

3,65 |

-4,76 |

5,98 |

|

Utilities |

-3,2 |

-0,5 |

-0,01 |

-0,56 |

0,73 |

-0,92 |

|

Construction |

-50,0 |

-8,5 |

-0,17 |

-8,72 |

11,37 |

-14,27 |

|

Manufacturing |

-46,8 |

-7,9 |

-0,16 |

-8,16 |

10,64 |

-13,36 |

|

Wholesale trade |

-11,5 |

-1,9 |

-0,04 |

-2,00 |

2,61 |

-3,28 |

|

Retail trade |

-18,5 |

-3,1 |

-0,06 |

-3,23 |

4,21 |

-5,28 |

|

Transportation and warehousing |

-3,9 |

-0,7 |

-0,01 |

-0,68 |

0,89 |

-1,11 |

|

Information |

-6,1 |

-1,0 |

-0,02 |

-1,07 |

1,39 |

-1,75 |

|

Finance, insurance, real estate, rental, and leasing |

-28,6 |

-4,8 |

-0,10 |

-4,98 |

6,49 |

-8,15 |

|

Professional and business services |

-6,0 |

-1,0 |

-0,02 |

-1,04 |

1,35 |

-1,70 |

|

Educational services, health care, and social assistance |

-28,5 |

-4,8 |

-0,10 |

-4,96 |

6,47 |

-8,13 |

|

Arts, entertainment, recreation, accommodation, and food services |

-9,2 |

-1,6 |

-0,03 |

-1,60 |

2,08 |

-2,61 |

|

Other services, except government |

-5,4 |

-0,9 |

-0,02 |

-0,93 |

1,22 |

-1,53 |

|

Government |

-28,3 |

-4,8 |

-0,10 |

-4,93 |

6,43 |

-8,08 |

|

Scrap, used and secondhand goods |

0,1 |

0,01 |

0,0003 |

0,01 |

-0,02 |

0,02 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,3 |

0,2 |

0,005 |

0,23 |

-0,30 |

0,38 |

|

Итого, млрд.$ |

-230,2 |

-39,0 |

-0,8 |

-40,1 |

52,3 |

-65,6 |

Как видно из табл. 5 модель расчета изменения интегрального вектора спроса ВВП по основным векторам по среднему сценарию показала следующее:

Цитируем В.Дмитриева: "Так как, несмотря на разнообразие и сложность современной техники, даже число всех возможных качественно различных технических капиталов есть все же величина конечная".

Рис.

7

Рассмотрим лучший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Расчеты по лучшему сценарию аналогичны расчетам по среднему сценарию. Результаты расчетов по лучшему сценарию прогноза суммарных потерь экономики США в 2013-2014 гг. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.6.

Таблица 6. Лучший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям, млрд.$. Базовый год прогноза -2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

89,9% |

-15,8 |

-6,6 |

-72,8 |

-1,3 |

-1,6 |

|

Mining |

90,9% |

3,3 |

17,3 |

4,8 |

0,5 |

0,5 |

|

Utilities |

98,7% |

-7,0 |

-3,2 |

-7,9 |

-0,7 |

-1,0 |

|

Construction |

93,9% |

-53,1 |

-50,5 |

-364,1 |

-15,2 |

-18,6 |

|

Manufacturing |

97,5% |

-121,0 |

-46,6 |

-264,3 |

-15,9 |

-20,4 |

|

Wholesale trade |

98,5% |

-22,0 |

-11,5 |

-94,7 |

-6,4 |

-7,5 |

|

Retail trade |

98,4% |

-20,9 |

-18,5 |

-230,6 |

-7,1 |

-8,5 |

|

Transportation and warehousing |

98,9% |

-12,6 |

-4,0 |

-64,7 |

-3,1 |

-3,9 |

|

Information |

98,9% |

-12,9 |

-6,3 |

-32,5 |

-2,6 |

-3,2 |

|

Finance, insurance, real estate, rental, and leasing |

98,9% |

-61,7 |

-29,5 |

-100,0 |

-7,6 |

-9,0 |

|

Professional and business services |

98,9% |

-45,3 |

-6,1 |

-268,7 |

-16,1 |

-19,0 |

|

Educational services, health care, and social assistance |

98,7% |

-30,6 |

-29,7 |

-249,1 |

-11,5 |

-13,9 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,9% |

-13,5 |

-9,4 |

-134,8 |

-3,5 |

-4,1 |

|

Other services, except government |

98,9% |

-9,0 |

-5,5 |

-83,4 |

-2,6 |

-3,1 |

|

Government |

98,9% |

-30,4 |

-29,2 |

-223,9 |

-13,3 |

-18,8 |

|

Scrap, used and secondhand goods |

98,9% |

-0,3 |

0,1 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,9% |

-0,5 |

1,4 |

|

|

|

|

Итого, млрд.$ |

|

-453,2 |

-238,0 |

-2,187 |

-106,5 |

-132,1 |

Сжатие денежной массы М1 -96,1 млрд.$. М2 -192,2 млрд.$. Падение продаж TCO на -452,2 млрд.$. Падение спроса GDP на -238,0 млрд.$. Мультипликатор 1,904. Рост безработицы -2,187 млн.чел. ЗП (Wage) -106,5 млрд.$. Compensation -132,1 млрд.$.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov), представлена в таблице 7.

Таблица 7. Лучший сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-4,7 |

-0,8 |

-0,02 |

-0,82 |

1,07 |

-1,35 |

|

Mining |

12,3 |

2,1 |

0,04 |

2,14 |

-2,79 |

3,51 |

|

Utilities |

-2,3 |

-0,4 |

-0,01 |

-0,40 |

0,52 |

-0,65 |

|

Construction |

-35,9 |

-6,1 |

-0,12 |

-6,26 |

8,16 |

-10,24 |

|

Manufacturing |

-33,1 |

-5,6 |

-0,11 |

-5,77 |

7,53 |

-9,45 |

|

Wholesale trade |

-8,2 |

-1,4 |

-0,03 |

-1,43 |

1,87 |

-2,34 |

|

Retail trade |

-13,2 |

-2,2 |

-0,04 |

-2,29 |

2,99 |

-3,76 |

|

Transportation and warehousing |

-2,9 |

-0,5 |

-0,01 |

-0,50 |

0,65 |

-0,82 |

|

Information |

-4,5 |

-0,8 |

-0,02 |

-0,78 |

1,02 |

-1,28 |

|

Finance, insurance, real estate, rental, and leasing |

-21,0 |

-3,6 |

-0,07 |

-3,65 |

4,76 |

-5,98 |

|

Professional and business services |

-4,4 |

-0,7 |

-0,01 |

-0,76 |

0,99 |

-1,25 |

|

Educational services, health care, and social assistance |

-21,2 |

-3,6 |

-0,07 |

-3,69 |

4,81 |

-6,04 |

|

Arts, entertainment, recreation, accommodation, and food services |

-6,7 |

-1,1 |

-0,02 |

-1,17 |

1,53 |

-1,92 |

|

Other services, except government |

-3,9 |

-0,7 |

-0,01 |

-0,68 |

0,89 |

-1,12 |

|

Government |

-20,8 |

-3,5 |

-0,07 |

-3,62 |

4,72 |

-5,92 |

|

Scrap, used and secondhand goods |

0,1 |

0,01 |

0,0002 |

0,01 |

-0,01 |

0,02 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,0 |

0,2 |

0,003 |

0,17 |

-0,22 |

0,28 |

|

Итого, млрд.$ |

-169,4 |

-28,7 |

-0,6 |

-29,5 |

38,5 |

-48,3 |

Как видно из табл. 7, модель расчета изменения интегрального вектора спроса ВВП по основным векторам по среднему сценарию показала следующее:

Рассмотрим худший сценарий прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам финансового кризиса, перерастающего в экономический кризис, млрд.$. Базовый год прогноза - 2011 г.

Расчеты по худшему сценарию аналогичные расчетам по среднему сценарию. Результаты расчетов по худшему сценарию прогноза суммарных потерь экономики США в 2013-2014 г. по отраслям по первой и второй фазам кризиса, перерастающего в экономический кризис, млрд.$. представлены в табл.8.

Таблица 8. Худший сценарий прогноза суммарных потерь экономики США в 2013-2014 гг. по отраслям, млрд.$. Базовый год прогноза - 2011 г.

|

Commodities/Industries |

ΔY% |

ΔX |

ΔY |

ΔL |

ΔW |

ΔComp |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

82,1% |

-28,0 |

-11,8 |

-129,2 |

-2,4 |

-2,9 |

|

Mining |

78,1% |

17,8 |

41,6 |

25,9 |

2,4 |

2,8 |

|

Utilities |

97,7% |

-12,3 |

-5,8 |

-13,8 |

-1,3 |

-1,8 |

|

Construction |

89,1% |

-94,4 |

-90,2 |

-647,5 |

-27,0 |

-33,1 |

|

Manufacturing |

95,4% |

-215,2 |

-85,1 |

-469,8 |

-28,3 |

-36,2 |

|

Wholesale trade |

97,3% |

-39,1 |

-20,8 |

-168,2 |

-11,4 |

-13,3 |

|

Retail trade |

97,1% |

-37,8 |

-33,5 |

-416,7 |

-12,8 |

-15,4 |

|

Transportation and warehousing |

98,1% |

-21,8 |

-6,9 |

-111,7 |

-5,3 |

-6,7 |

|

Information |

98,1% |

-22,3 |

-10,9 |

-56,2 |

-4,5 |

-5,5 |

|

Finance, insurance, real estate, rental, and leasing |

98,1% |

-106,1 |

-50,9 |

-172,0 |

-13,0 |

-15,5 |

|

Professional and business services |

98,1% |

-77,6 |

-10,6 |

-460,6 |

-27,7 |

-32,5 |

|

Educational services, health care, and social assistance |

97,8% |

-51,9 |

-50,3 |

-421,8 |

-19,4 |

-23,6 |

|

Arts, entertainment, recreation, accommodation, and food services |

98,1% |

-23,3 |

-16,3 |

-232,8 |

-6,1 |

-7,1 |

|

Other services, except government |

98,1% |

-15,5 |

-9,5 |

-144,4 |

-4,6 |

-5,4 |

|

Government |

98,1% |

-52,5 |

-50,4 |

-386,8 |

-22,9 |

-32,5 |

|

Scrap, used and secondhand goods |

98,1% |

-0,5 |

0,2 |

|

|

|

|

Noncomparable imports and rest-of-the-world adjustment |

98,1% |

-0,9 |

2,4 |

|

|

|

|

Итого, млрд.$ |

|

-781,2 |

-408,9 |

-3,806 |

-184,2 |

-228,6 |

Сжатие денежной массы М1 -138,7 млрд.$. М2 -308,8 млрд.$. Падение продаж TCO на -781,2 млрд.$. Падение спроса GDP на -408,9 млрд.$. Мультипликатор 1,91. Рост безработицы -3,806 млн.чел. ЗП (Wage) -184,2 млрд.$. Compensation -228,6 млрд.$.

Модель расчета изменения ВВП по основным векторам: потребительские расходы (PCE), валовые инвестиции (GPFI), запасы (CBI), экспорт/импорт (Ex/Im), а также правительственные расходы и инвестиции (Gov), представлена в таблице 9.

Таблица 9. Худший сценарий развития кризиса 2013-2014 г. в США. Модель расчета изменения ВВП по основным векторам, млрд.$. Базовый год прогноза - 2011 г.

|

Name |

PCE |

GPFI |

CBI |

Ex |

Im |

Gov |

|---|---|---|---|---|---|---|

|

Agriculture, forestry, fishing, and hunting |

-8,4 |

-1,4 |

-0,03 |

-1,46 |

1,90 |

-2,39 |

|

Mining |

29,6 |

5,0 |

0,10 |

5,16 |

-6,72 |

8,44 |

|

Utilities |

-4,1 |

-0,7 |

-0,01 |

-0,72 |

0,94 |

-1,18 |

|

Construction |

-64,2 |

-10,9 |

-0,22 |

-11,18 |

14,58 |

-18,30 |

|

Manufacturing |

-60,5 |

-10,3 |

-0,21 |

-10,55 |

13,75 |

-17,26 |

|

Wholesale trade |

-14,8 |

-2,5 |

-0,05 |

-2,58 |

3,36 |

-4,22 |

|

Retail trade |

-23,9 |

-4,0 |

-0,08 |

-4,16 |

5,42 |

-6,81 |

|

Transportation and warehousing |

-4,9 |

-0,8 |

-0,02 |

-0,86 |

1,12 |

-1,41 |

|

Information |

-7,8 |

-1,3 |

-0,03 |

-1,35 |

1,76 |

-2,21 |

|

Finance, insurance, real estate, rental, and leasing |

-36,2 |

-6,1 |

-0,12 |

-6,31 |

8,22 |

-10,32 |

|

Professional and business services |

-7,5 |

-1,3 |

-0,03 |

-1,31 |

1,71 |

-2,15 |

|

Educational services, health care, and social assistance |

-35,8 |

-6,1 |

-0,12 |

-6,24 |

8,14 |

-10,22 |

|

Arts, entertainment, recreation, accommodation, and food services |

-11,6 |

-2,0 |

-0,04 |

-2,02 |

2,64 |

-3,31 |

|

Other services, except government |

-6,8 |

-1,1 |

-0,02 |

-1,18 |

1,54 |

-1,93 |

|

Government |

-35,9 |

-6,1 |

-0,12 |

-6,25 |

8,15 |

-10,23 |

|

Scrap, used and secondhand goods |

0,1 |

0,02 |

0,0004 |

0,02 |

-0,02 |

0,03 |

|

Noncomparable imports and rest-of-the-world adjustment |

1,7 |

0,3 |

0,006 |

0,29 |

-0,38 |

0,48 |

|

Итого, млрд.$ |

-291,0 |

-49,3 |

-1,0 |

-50,7 |

66,1 |

-83,0 |

Как видно из табл. 9, модель расчета изменения интегрального вектора спроса ВВП по основным векторам по худшему сценарию показала следующее: